zontwikkelingen

"oud"

| |

|

||||||||

|

zontwikkelingen

"oud" |

|||||||||

|

|

actueel

159

158

157

156 155

154

153

152 151

150-141

140-131

130-121

120-111 110-101

|

^ TOP |

1 augustus 2019: Wederom onwaarschijnlijk (zeer) hoge groei capaciteit zonnestroom in juli rapportage CertiQ. Tot mijn grote vreugde verscheen vandaag al het maandrapport over juli op de website van CertiQ. Ik wierp me meteen op de zonnestroom cijfers, maar daarbij ontdekte ik al meteen een compleet onwaarschijnlijke toename bij de capaciteit. En een bijna record bij de aantallen nieuwe gecertificeerde PV-installaties, wat echter, gezien de talloze daadwerkelijk opgeleverde SDE-gesubsidieerde projecten, veel minder byzonder, en beslist niet "exceptioneel" is.

De toename van de capaciteit in juli zou een factor 3,6 (!) maal het toch al spectaculaire maand record in februari dit jaar (dat was al een zeer hoge 165 MWp) betreffen. En die veronderstelde nieuwbouw zou het geaccumuleerde volume aan het eind van juli tot een - onwaarschijnlijke - 2,7 GWp hebben laten aanzwellen.

Nu gaat het beslist "hard" met de uitbouw van zonnestroom capaciteit in de projecten markt, zoals ik al zeer frequent heb aangetoond (zie voorlaatste maandrapportage over juni). Maar zo'n, ronduit extreme, groei lijkt me domweg onmogelijk. Ik volg de projecten markt op de voet, en het is mij volstrekt niet duidelijk waar er in juli zo'n omvangrijk volume bijgekomen kan zijn. NB: we hebben het over een toename van bijna 0,6 GWp in een maand tijd, dat is ruim 19 MWp - of bijna 65 duizend modules à 300 Wp - per dag in een vakantie maand, elke dag weer, weekends inclusief...

Het grootste Nederlandse zonnepark in bouw, 103 MWp Sappemeer (Midden-Groningen) zou pas zo'n beetje in oktober dit jaar operationeel worden volgens de planning van ontwikkelaar Chint Solar (bouwer is het Duitse Goldbeck). Dat project kan dus nog niet eens "formeel" bekend cq. ingevoerd zijn bij CertiQ. Ik ken niet "een groot volume aan meerdere grote zonneparken" van die grootte orde, wat in juli zou zijn opgeleverd. Hoogstens "een paar" kleintjes, vergezeld van "de nodige grote en kleine rooftops". Die ook dat extreem grote groei volume absoluut niet kunnen verklaren.

Het is niet de eerste keer dat er een grote fout gemaakt kan zijn bij CertiQ en/of bij de data aanleverende netbeheerder(s). Het vorige "geval", de september rapportage over 2017, staat nog in mijn geheugen gegrift. Ik heb er toen ook een aparte analyse aan gewijd omdat het toen nog een volstrekt unicum was dat CertiQ een maandrapport heeft aangepast cq. gereviseerd (en wel tot 2 keer toe, zie de analyse).

Vandaar dat ik CertiQ wederom heb ingeseind, dat hun meest recente cijfers voor zonnestroom "ongeloofwaardig" zijn. En of ze die cijfers weer zeer kritisch tegen het licht willen houden. Pas als ik daar over uitsluitsel krijg, en er eventueel nieuwe - beter "te duiden" - cijfers bekend zullen worden (naar mijn verwachting: fors neerwaarts bij te stellen !), ga ik die nieuwe cijfers weer uitwerken.

Wordt (dus) vervolgd !

Bron: Statistische overzichten (CertiQ)

1 augustus 2019: Zonnestroom opbrengst juli kern-installatie Polder PV - hittegolf en record temperaturen included. + nagekomen, onderaan.

Het zal u niet ontgaan zijn. In de afgelopen maand, die volgens het KNMI gekarakteriseerd werd als "Van koelte naar extreme hitte", werden in de laatste 2 weken weer eens temperatuur records gebroken. Niet 1 keer, maar 2 dagen achter elkaar, met 25 juli als toppunt, waarbij in Noord Brabant op vliegveld Gilze-Rijen een nationaal historische temperatuur van 40,7 graad Celsius werd gemeten. Op 9 KNMI weerstations knalden de geijkte thermometers door de 40 graden heen tijdens deze hittegolf, waarvoor het RIVM vanaf 23 juli ook het Nationaal Hitteplan had geactiveerd. De hittegolf eindigde formeel op 28 juli.

Desondanks was juli qua aantal zonuren "vrij normaal" volgens het KNMI, gemiddeld over het hele land werden 231 zonuren gemeten, normaal is 211 zonuren. De zon liet zich vooral aan het begin van de maand "in volle zomerse glorie" zien, en natuurlijk tijdens de hittegolf, 10 tot 15 juli was juist zeer somber volgens het weer instituut. Wel is het zo dat de kustregio, zoals meestal het geval is, het zonnigst waren, met De Kooy, met 264 zonuren, op de eerste plaats. Nieuw Beerta, bezuiden de Dollard (Groningen) gelegen, moest het met slechts 193 zonuren doen.

In de vorige uitgebreide bespreking voor de maand juni, ben ik ingegaan op de hitte-gevoeligheid van onze oude PV installatie. Ik heb extra goed opgelet tijdens de hittegolf, heb de omvormers geforceerd gekoeld als het zeer warm was, en constateerde tot tevredenheid dat er weinig uitval plaatsgevonden lijkt te hebben. Mogelijk ook, omdat de panelen zelf natuurlijk zo heet zijn geworden tijdens die hittegolf, dat hun DC output beduidend lager zal zijn geweest dan op koude zonnige dagen (en gunstige zonnestand). Als er minder DC stroom aan de omvormers wordt "aangeboden", hoeven ze natuurlijk ook niet zoveel "om te zetten".

Dit laat onverlet, dat juli 2019 beslist geen hoge productie heeft laten zien bij onze installatie, maar "iets onder-gemiddeld". Maar niet echt iets om je zorgen over te maken, zoals bijgaande bijgewerkte grafiek laat zien.

Alle maandproducties van het kern-systeem van 10 zonnepanelen (1,02 kWp) in 1 diagram. Tot oktober 2001 nog maar 4 panelen, vanaf november dat jaar draait de complete set van 10 panelen continu. Behalve in sep.-okt. 2010, toen door een dakrenovatie het systeem enige tijd compleet uit de lucht is geweest. Die data zijn niet in het langjarige gemiddelde per maand opgenomen (dikke zwarte lijn). Jaarcurve voor 2019 in grijs-groen.

Na de relatief hoge productie in juni, had het kern-systeem van Polder PV in juli 2019 een licht onder-gemiddelde productie van 120,9 kWh (1,9% onder het langjarige gemiddelde voor die maand, 123,2 kWh). De spreiding voor deze maand is echter groot, tussen de 107,4 kWh (juli 2011) en een spectaculaire 149,1 kWh op de teller in juli 2006. Wat mij destijds tot een "Moeder Aller Maand Records" artikel met bijbehorende grafische presentatie verleidde ... Ook 2018 lag op een hoog niveau, 145,4 kWh, in deze beschouwing nader toegelicht.

Dezelfde grafiek als hier boven, maar nu slechts de maand producties in de laatste drie jaar. Grafiek iets aangepast, alleen cijfers voor langjarige gemiddelde (zwarte lijn en data, groot weergegeven) en voor actuele jaar (2019, kleine cijfers) getoond. Er zijn opvallende verschillen zichtbaar in de producties per maand, met name in de eerste vier maanden van het jaar. Verschillen kunnen fors oplopen, sterk samenhangend met het gemiddelde weer in de betreffende maand. Ondanks de zwaar tegenvallende opbrengsten in het voorjaar van 2018, gaf juli dat jaar weer een exceptioneel maand resultaat te zien. Al was voor Polder PV de maandproductie in die maand in het lang verstreken jaar 2006 de topmaand qua productie (eerste grafiek). De producties in 2019 kennen een iets minder spectaculaire dynamiek, dan in andere jaren en liggen tot nog toe, met juli meegerekend, 3 maal boven, en vier maal onder het langjarige maandgemiddelde.

Consequenties cumulatie productie: 2019 weer iets onder niveau langjarige trend

De geaccumuleerde productie kwam van januari tm. juli uit op 626 kWh voor het kern-systeem. Doordat het resultaat voor juli iets onder het langjarige gemiddelde lag, is de totale productie tm. die maand ook weer iets verder gezakt t.o.v. de trend, die op 629 kWh uitkomt (laatste oranje kolom en horizontale stippellijn). Het verschil is inmiddels 0,5%, waar Polder PV niet wakker van ligt. Het "bekende" record jaar 2003 blijft dominant voor de eerste 7 maanden ver boven de rest uit steken, met bijna 15% meer productie (723 kWh), dan langjarig gemiddeld. Waar tm. juni dit jaar 2011, 2002 en 2015 op plaatsen 2 , 3 en 4 kwamen, zijn het ditmaal, voor de eerste 7 maanden, 2006, 2018, en 2009 (655, 654, resp. 651 kWh). Dus die "ratings" wijzigen ook met elke toevoeging van maandelijkse data.

Na 2003 zijn er enkele behoorlijk slechte jaren geweest, wat deels te maken had met toen nog buiten hangende micro-inverters die uitvielen, en die niet snel genoeg vervangen konden worden. Een totale systeem renovatie volgde uiteindelijk na lang aandringen bij de leverancier, in mei 2005. Vandaar dat dat jaar flink achterblijft in deze reeks. Ook 2012 en 2013 vielen behoorlijk tegen, met 583 kWh (2012) ruim 7% onder het langjarige gemiddelde over de getoonde meetperiode.

Tijdens het bijwerken van mijn grote - en door alle historische inverter wisselingen nogal ingewikkelde en onoverzichtelijk geworden - productie spreadsheet viel me nog een "vergeten" mijlpaaltje op. In juni hebben alle ooit in onze PV installatie opgenomen omvormers, sedert de start op 13 maart van het lang vervlogen jaar 2000, een totale productie laten zien van meer dan 20 MWh*. Gezien het feit dat het hier om een zeer bescheiden systeem van (STC bemeten) 1,34 kWp gaat, in het eerst anderhalf jaar zelfs nog maar 372 Wp (4 modules à 93 Wp) "groot", is dat beslist een vermelding waard. Als je tegenwoordig een installatie van 10 modules van 300 Wp koopt, en uitgaat van een beslist haalbare 900 kWh/kWp.jaar in de meeste gevallen (vaak zelfs fors meer), heb je zo'n energie volume al binnen 7 en een half jaar geproduceerd.

* Dit is nog exclusief de niet bemeten productie van ons "terras paneel", wat ik vaak buiten zet als het zonnig is. In werkelijkheid is de totale productie dus al meer geweest.

Producties per deel-systeem Polder PV - Juli, en cumulatie Januari tm. Juli 2019

In bovenstaande tabel de producties per deel-systeem in de maand juli, en voor de cumulatie van de stroomproductie in de maanden januari tm. juli 2019. Producties zijn weergegeven in Wattuur (Wh), zoals de logging software weergeeft voor onze oude PV installatie. In de kolom ernaast de opgestelde capaciteit per deelgroep in Wattpiek (Wp). In de laatste kolom wordt de specifieke productie in kWh/kWp weergegeven, waardoor de onderlinge opbrengsten goed vergelijkbaar zijn. In juli lopen de prestaties uiteen van 113,5 kWh/kWp voor de achterste groep van 4 108 Wp panelen, tot 122,8 kWh voor de voorste 2 (oudste) 108 Wp modules. De altijd al best presterende laatste aanwinst van Polder PV, de 2 Kyocera panelen die in serie op 1 OK4E-100 micro inverter zijn geschakeld, lieten echter wederom, en veruit, de hoogste specifieke opbrengst zien: 129,1 kWh/kWp. Het systeem als geheel (alle 14 panelen) had een specifieke opbrengst van 119,9 kWh/kWp in juli.

Bij de cumulatieve cijfers voor de eerste 7 maanden van 2019 (onderste staatje) zijn de verhoudingen weer vergelijkbaar: De 4x 108 Wp groep in de achterste rij presteerde het slechtst, 591 kWh/kWp. De Kyocera panelen doen het met bijna 677 kWh/kWp ruim 14% beter. Alle 14 panelen bij elkaar hadden een specifieke opbrengst van ruim 621 kWh/kWp in de eerste 7 maanden van 2019. Opvallend blijft hierbij, dat onze oudste 4 stuks 93 Wp panelen (ruim 19 jaar oud!) het wederom zelfs iets beter blijven doen dan het gemiddelde van alle panelen bij elkaar: bijna 628 kWh/kWp ...

Netto resultaat ...

De Ferrarismeter in de meterkast (enkelvoudig telwerk) bleek aan het eind van juli wederom 71 kWh minder aan te geven dan eind juni. De teller staat inmiddels 196 kWh "in de min" t.o.v. de start van dit jaar (saldo van 7 maanden stroom verbruik en opwek). Dit, nota bene, in een situatie waarbij we vrijwel dagelijks elektrisch koken (reeds sedert voorjaar 2018 "van het kookgas af"). En er dagelijks langdurig, continu, achter de - energiezuinige - computer wordt gewerkt.

Instralingsdata & resultaten "Tweakers" platform volgens Anton Boonstra

Anton Boonstra was er snel bij vandaag, en had al enkele tweets gewijd aan zijn maandelijkse, hoog gewaardeerde data updates. Zie bronnen onderaan dit artikel voor links naar de tweets.

Instraling juli. De uit de databank van het KNMI "getrokken" instralings-cijfers laten het volgende zien. Gemiddeld over heel Nederland (alle KNMI meetstations) is er in het horizontale vlak 166,4 kWh/m² "neergedaald" op het aard oppervlak in onze contreien. Dit was 18,5% minder dan de instraling in de zeer zonnige maand juli 2018. De "extremen" vielen in Noordoost Nederland (155,7 kWh/m²) resp. in Noord-Holland (172,7 kWh/m²). Waarbij het relatieve verschil in negatieve zin wederom in Noordoost Nederland het hoogst was t.o.v. juli 2018 (minus 22,3%), en ook in Noord-Holland dat verschil het laagst was, doch nog steeds behoorlijk sterk negatief: -15,4%.

Instraling januari tm. juli. Boonstra liet ook een kaartje voor de cumulatieve instraling in de eerste 7 maanden zien. Voor heel Nederland kwam de horizontale instraling op 780,1 kWh/m² uit. Hier was de minst "florissante" situatie wederom in Noordoost Nederland te zien: 741,3 kWh/m² (bijna 5% lager dan landelijk gemiddelde), wat maar liefst 6,8% lager lag dan het niveau in hetzelfde tijdvak in 2018. Wat Groninger Boonstra de volgende uitspraak ontlokte: "Omgeving Groningen komt er bekaaid vanaf. Niet alleen de laagste instraling, maar ook de grootste daler t.o.v. vorig jaar". Voor het meetstation op vliegveld Eelde, waar het zonnepark, gebouwd door ontwikkelaar GroenLeven, al zo'n beetje op de helft van de bouw is, vergeleek Boonstra in een aparte tweet de cumulatieve instraling van de afgelopen 10 jaar. En stelde daarbij, "glas half vol", vast, dat 2018, wat horizontale instraling tm. juli betreft, een toch weer niet tegenvallende derde positie in die tien-jaar reeks bezet (na 2018 en 2010).

Ook hier was "usual suspect" Noord-Holland weer haantje de voorste, met 800,4 kWh/m² (2,6% hoger dan landelijk gemiddeld). Dit was "slechts" 2,8% lager dan de instraling in de eerste 7 maanden in 2018. Echter, zuidelijk Limburg had een nog iets minder sterke afwijking van de instraling in januari tm. juli t.o.v. het voorgaande jaar: -2,5%.

Productie Tweakers. Als vanouds had Boonstra natuurlijk ook een overzicht van de gemiddelde fysiek gemeten zonnestroom producties in juli per postcode gebied paraat. Hij heeft de data van 930 installaties met productie resultaten op PVOutput.org bekeken, en concludeerde, niet vreemd, gezien de 18,5% minder horizontale instraling t.o.v. juli 2018, dat er 18% minder opwek was in juli dit jaar, in de onderzochte populatie. De gemiddelde specifieke opbrengst voor heel Nederland kwam uit op 127,2 kWh/kWp (1e 7 maanden). De range was 116 kWh/kWp in, het wordt saai, Noordoost Nederland (-8,8% t.o.v. landelijk gemiddelde), tot, intrigerend, de centraal gelegen provincie Utrecht, waar binnen de PV installaties het zelfs tot gemiddeld 139 kWh/kWp wisten te brengen. Wat zelfs 9,3% boven het landelijk gemiddelde ligt.

Mijn eigen gebied, noordelijk Zuid-Holland, was een "goede tweede", met gemiddeld 130 kWh/kWp productie van januari tm. juli. De resultaten van Polder PV zelf liggen daar beduidend onder (alle panelen 120 kWh/kWp, best performer Kyocera 129 kWh/kWp). Wat een zoveelste bevestiging is van het feit, dat ons PV-systeem zeker bij heet weer een stuk minder presteert dan een "gemiddelde" (meestal veel modernere) installatie. Wat grotendeels terug te voeren is op de lage omzettings-efficiëntie van de gebruikte micro-inverters. Die erg heet worden bij zeer warm weer.

Opvallend is, dat Noord-Holland bij de gemiddelde productie cijfers pas op de derde plaats komt, ex aequo met zuidelijk Zuid-Holland / West Brabant / Zeeland (129 kWh/kWp).

In een nagekomen tweet (6 aug. 2019) van Boonstra meldde hij ook nog het verschil in specifieke opbrengst in de eerste 7 maanden in 2018 versus 2019 voor de onderzochte Tweakers populatie PV systemen. De verschillen waren cumulatief wat minder groot, maar beslist nog steeds in het voordeel van het kennelijk tot nog toe beter "presterende" jaar 2018: 674,4 kWh/kWp in 2018, resp. 640,0 kWh/kWp gemiddeld in de eerste 7 maanden van 2019. 5,1% minder opbrengst, dus. Echter: niet iets om je druk over te maken. Dergelijke variatie hoort er gewoon bij, bij een van licht afhankelijk productie systeem.

Nagekomen 2 - Klimaatakkoord data juli

Klimaatakkoord publiceerde op de Energie akkoord webpagina interessante resultaten van de berekeningen van het Energieopwek.nl portal over de maand juli. De hoogste berekende stroom opbrengst was op 23 juli, ongeveer 34 GWh, de laagste op 10 juli, ongeveer 13 GWh. Van alle als "hernieuwbaar" gekwalificeerde bronnen, was zonnestroom zelfs de grootste contribuant, met een aandeel van 7,4% van alle elektriciteit consumptie in de hele maand (NB: inclusief import, vreemd is dat export niet staat vermeld). Groter nog dan biomassa (inclusief bijstook in steenkolen centrales), wat op 6,6% bleef steken. Het was een windarme maand, slechts 6,2% bijdrage van wind, met het merendeel van turbines op land, werd bepaald in juli. In totaal droegen deze bronnen, met waterkracht (0,1%), tezamen voor 20,3% bij aan de stroom consumptie in deze maand.

Curieus is de claim van Klimaatakkoord, "De panelen produceren het lekkerst bij een graad of 25 en heldere lucht, zoals begin juli". Dat is niet waar, in ieder geval de eerste claim niet. 25 graden Celsius is de internationaal gekozen standaard test conditie waar onder het nominale vermogen van de zonnepanelen is bepaald (in Wattpiek DC output). Alle zonnepanelen hebben een negatieve temperatuur coëfficiënt. De klassieke, meest gebruikte / verkochte kristallijne c-Si modules de hoogste factor, vaak minus 0,4% van het nominale vermogen per graad Celsius boven genoemde 25 graden. Elke graad ónder die 25 graden zal het paneel dus zelfs béter presteren ("nog lekkerder" dus, voor het paneel). Mits de andere "standaard test condities" ongeveer zullen optreden. Het belangrijkste daarbij is een loodrechte instraling, of een niet al te sterk afwijkende hoek. Derhalve zullen panelen momentaan beslist op koude "voorjaars dagen" met bijna loodrechte instraling beter presteren dan op zeer warme zomerse dagen. Maar, zoals al genoemd, dat gaat om een moment opname midden op de dag. Omdat in de zomer de dagen een stuk langer zijn dan in het voorjaar, is de totale stroom productie op zo'n dag vaak toch hoger (of "ongeveer vergelijkbaar", sterk afhankelijk van het weertype), dan op een voorjaarsdag. Zie ook de gemiddelde prestaties gemeten over meerdere jaren in de typische seizoens-grafiek die Polder PV al jaren actualiseert. Waarbij altijd opgemerkt dient te worden, dat per jaar behoorlijk grote verschillen per maand, en tussen de maanden onderling kunnen optreden.

Bronnen / verder lezen:

Juli 2019. Vrij warm, vrij droog en een normale hoeveelheid zon (31 juli 2019, KNMI, NB: voorlopig overzicht)

Van

koelte naar extreme hitte (1 aug. 2019, KNMI)

Hoe

bijzonder zijn de nieuwe temperatuurrecords? (30 juli 2019,

KNMI)

Temperatuur

door historische grens van 40°C (25 juli 2019, melding

nieuwe hitte-record [Gilze-Rijen], wat voorgaande overtroefde,

KNMI)

Nationaal

hitterecord na 75 jaar verbroken (24 juli 2019, melding

eerste nieuwe hitte-record [Eindhoven] in bijna 75 jaar, KNMI)

Geografische overzichten - maximum temperatuur (weerkaartjes per dag KNMI, selecteer "maximum temperatuur" en kies 25 juli 2019. U vindt hier het inmiddels aangepaste kaartje, nadat een onverklaarbare hoge meting van Gelders weerstation Deelen ongeldig was bestempeld door het KNMI, wegens een ongeloofwaardig snelle stijging van de temperatuur bij de gebruikte thermometer [onderzoek oorzaak is gaande]. NB: kaartje is op 1 aug. 2018 nog steeds slechts "voorlopig". Pas na controle van alle data wordt een "definitieve" versie vrijgegeven)

Data updates Anton Boonstra (via Twitter, 1 augustus 2019):

Instraling juli 2019 per postcode, en vergelijking met juli 2018 (verschil percentages)

Instraling jan. - juli 2019 per postcode, en vergelijking met zelfde periode in 2018 (verschil percentages)

Zonnestroom opbrengsten 930 PV installaties Tweakers (specifieke opbrengsten, in kWh/kWp in juli 2019)

Vergelijking specifieke opbrengst 1e 7 maanden 2018 versus 2019 (nagekomen, 6 aug. 2019)

En verder:

Maandopbrengsten per postcodegebied (statistieken Tweakers portal, initiatief van, en bijgehouden door Anton Boonstra)

Landelijke opbrengst berekening juli 2019 (instraling specialist Siderea presenteerde 5 getallen sets met te verwachten specifieke opbrengsten in 5 regio van Nederland voor "optimale" resp. "gemiddelde" oriëntaties, in juli 2019. Deze verschillen van 125 tot 138 kWh/kWp in het optimale scenario, resp. van 123 tot 136 kWh/kWp in het gemiddelde scenario. Hier vallen de laagste theoretische waarden ditmaal in het referentie punt Friesland, de hoogste in Noord-Holland. Opvallend is dat in de nieuws sectie gesproken wordt van "Juli 2019 was een maand met iets hogere opbrengsten dan normaal". Waarbij de daar gehanteerde "normaal" de periode 1991 tm. 2010 betreft)

Veel zonstroom en matig wind in juli (1 augustus 2019, Energie akkoord site van Klimaatakkoord, website gaat in laatste opgenomen worden)

Eigen metingen zonnestroom productie Polder PV (sedert maart 2000)

30 juli 2019: CertiQ Jaarverslag 2018 uit - weer de nodige records voor gecertificeerde energie in Nederland. Op 27 juli dit jaar kwam eindelijk het jaarverslag van TenneT dochter CertiQ uit. In dit verslag, zoals was te verwachten met de sterke groei van sommige duurzame energie bronnen, worden weer diverse records gemeld, incl. voor zonnestroom. In dit artikel een vergelijking tussen de cijfers van 2018 met die van 2017. Polder PV rapporteert vrijwel als enige in Nederland al sedert 6 april 2009 (!) zeer regelmatig, en diepgaand, over de cijfers van CertiQ. Al jaren zelfs op maandelijkse basis.

Pas op 27

juli dit jaar kwam het jaarverslag van CertiQ uit, veel later

dan gebruikelijk (in eerdere jaren verscheen het jaarverslag

meestal rond april). Ook hier aan zien we dat het zeer druk

is bij de enige ge-accrediteerde instantie in ons land die garanties

van oorsprong (GvO's) mag uitgeven voor energie. Dat al sedert

2003 voor energie uit duurzame bronnen, aanvankelijk alleen

voor elektriciteit. In 2014 kwam voor het eerst de uitgifte

van GvO's voor duurzaam geproduceerde warmte boven 1 TWh equivalent

uit, en is sedertdien ook hard aan het groeien.  Afgelopen

jaar kwam daar ook al een behoorlijk deel certificatie voor

"grijze", niet duurzame bronnen bij. CertiQ noemt

2018 "een veelbewogen jaar, waarin we veranderende

regelgeving en snelle marktontwikkelingen verwelkomden en daarop

voortbouwden".

Afgelopen

jaar kwam daar ook al een behoorlijk deel certificatie voor

"grijze", niet duurzame bronnen bij. CertiQ noemt

2018 "een veelbewogen jaar, waarin we veranderende

regelgeving en snelle marktontwikkelingen verwelkomden en daarop

voortbouwden".

Noviteiten - fossiele GvO's en English

Een noviteit in het huidige rapport over 2018 is, dat nu ook een fors deel van elektriciteit opwek uit niet hernieuwbare (fossiele) bronnen is gecertificeerd door CertiQ. Wat een aanzet is tot volledige herkomst certificering van stroom, ook wel "full disclosure" genoemd. Wat uiteindelijk ook op een ieders nota zichtbaar gemaakt zou moeten gaan worden (dus ook als men geen GvO's voor "groene stroom" of "bos-gecompenseerd aardgas" o.i.d. afneemt). Aanvankelijk alleen nog voor handelaren, het doel is om ook producenten van elektra uit niet hernieuwbare bronnen te gaan verplichten tot genoemde "full disclosure" en certificatie van de (volledige) opwek. CertiQ geeft aan dat al reeds 8,9 TWh "grijze" elektriciteit is gecertificeerd in 2018. Een factor 6,7 maal het nog bescheiden volume van 1,2 TWh in 2017. En zelfs al ongeveer een derde van de totale hoeveelheid uitgegeven certificaten in 2018 (grotendeels: "groene" certificaten, voor duurzaam opgewekte elektra en warmte). Ter illustratie: in Nederland werd alleen al aan elektriciteit in 2018 bijna 121 TWh verbruikt (voorlopig cijfer CBS, verwachting is dat dat marginaal kan wijzigen). Er werd bijna 113 TWh aan elektra geproduceerd in eigen land, er werd (netto) bijna 27 TWh ge-importeerd, en bijna 19 TWh ge-exporteerd in dat jaar.

Opvallend is, dat aanvankelijk alle "niet-duurzame" GvO's werden ge-exporteerd naar hydropower grootmacht Oostenrijk. Dat land kent al langer een gematerialiseerde "full-disclosure" politiek. Vorig jaar kreeg Oostenrijk gezelschap van - alweer een hydropower grootmacht - Noorwegen. Onder elkaar verdeelden ze 42% (Oostenrijk) resp. 58% (Noorwegen) van de Nederland uit ge-exporteerde GvO's voor fossiele opwek in ons land.

Een andere noviteit is dat het op de website beschikbare jaarverslag van 2018 voor het eerst exclusief en volledig in de Engelse taal is geschreven. Voorheen verscheen het altijd in het Nederlands ...

(1) Evolutie van aantallen geregistreerde en gecertificeerde installaties CertiQ 2017 > 2018

In onderstaand staatje heb ik de opgegeven cijfers voor de aantallen gecertificeerde installaties bij CertiQ uitgelicht voor de jaren 2017 en 2018. Bovenaan de elektriciteit producerende installaties, eronder die voor warmte. Onderaan is ook een post "handelaren van garanties van oorsprong" toegevoegd. In de derde kolom geef ik de absolute wijzigingen weer t.o.v. 2017, in de laatste gekleurde kolom de relatieve wijziging in procenten t.o.v. het eindejaars-volume van 2017.

Direct opvallend aan het staatje voor elektra is, dat er een negatieve groei van 4 stuks in de biomassa categorie is geweest, resulterend in 235 biomassa projecten, in 2018 (minus 1,7% t.o.v. volume in 2017, 239 stuks). CertiQ claimt dat "a number of large co-fired and auxiliary plants are no longer registered". Dat betekent niet dat ze zijn afgebroken, maar dat ze geen (gecertificeerde) biomassa meer verstoken. Hieronder vallen ook steenkolen centrales. Waterkracht bleef op de nul-lijn (16 installaties), windenergie verwelkomde 70 nieuwe (ingeschreven) projecten (groei bijna 6%). Kampioen bij elektriciteit blijft zonnestroom (PV), wat netto 2.516 nieuwe registraties gaf te zien in 2018, resulterend in een groei van ruim 17%.

Er is wel iets geks met de cijfers voor PV, zie opmerkingen onderaan de tabel. Het eindejaar cijfer voor 2017 was aanvankelijk de getoonde 14.430 stuks (eerste jaar rapport verschenen op 7 feb. 2018). Er is echter, zoals te doen gebruikelijk, een revisie overheen gekomen en gepubliceerd op 27 augustus 2018, waarbij 14.706 exemplaren werd opgegeven (2% meer). Dat lijkt nu weer te zijn overruled in dit nieuw jaarverslag cijfer. We zullen moeten wachten op het gereviseerde jaar rapport over 2018, waarin normaliter ook een eventueel nieuw cijfer voor het voorgaande jaar wordt getoond, om te kijken of de huidige correctie een terechte blijkt te zijn geweest. In dat gereviseerde jaar rapport zou ook een aangepast cijfer voor 2018 moeten volgen (zoals de afgelopen jaren is gebleken in voorgaande rapportages).

Alle plussen en minnen bij elkaar nemend, is de categorie elektriciteit met deze cijfers in ieder geval met 2.582 gecertificeerde installaties toegenomen (grotendeels: PV projecten). Een groei van ruim 16%. Vreemd is dan ook, dat CertiQ zelf in het jaarverslag, én in het begeleidende nieuwsbericht, claimt "At year-end 2018, a total of 18,462 energy production installations were registered at CertiQ, an increase of 14% compared to 2017".

Bij de categorie warmte is biomassa dominant, met een stijging van 40 gecertificeerde installaties (ruim 15% groei). Door de nog kleine aantallen bij geothermie (toename 4 stuks tot totaal 18) en thermische zonne-energie (groei met 9 stuks tot totaal 19 exemplaren), zijn de relatieve groeicijfers daar hoog: 29 resp. 90 procent. Alle warmte producerende gecertificeerde installaties bij elkaar nemend, is er een groei van 53 installaties, geweest, 18,5% toename t.o.v. EOY volume in 2017.

Onderaan wordt de groei in het aantal handelaren van garanties van oorsprong getoond. Daarvan kwamen er 23 bij, tot een totaal van 150. Een groei van 18 procent.

(2) Evolutie van capaciteit van geregistreerde en gecertificeerde installaties CertiQ 2017 > 2018

In deze tweede tabel hetzelfde beeld als voor de aantallen installaties, maar nu de nominale generator capaciteit die met deze aantallen gepaard gaat. Hier vrij grof uitgedrukt in gigawatt (GW) opgesteld vermogen (voor zonnestroom de STC waarde vastgesteld aan het eind van de productie lijn van de betreffende zonnepanelen). Of de capaciteit die daadwerkelijk als gecertificeerd staat aangemeld bij CertiQ, bij grotere productie complexen van energie.

Was de terugval onder categorie elektra bij de aantallen biomassa installaties nog vrij gering (eerste staatje, 1,7%), is die bij de opgestelde capaciteit zeer fors te noemen: er viel 1,1 GW capaciteiteit weg, een heftige, bijna 36% van het EOY volume in 2017. Het is dus om grote projecten van de orde van hele elektriciteits-centrales gegaan.

Ook hier uiteraard nul-groei bij waterkracht, en een sterk tegenvallende toename van slechts 0,1 GW bij windenergie (slechts 2,4% toename in capaciteit, bij een groei van 6% in het aantal turbines / projecten). Die pas in 2019 door grotere groei gecompenseerd zal gaan worden. 2018 was wat windenergie betreft een matig jaar, zowel m.b.t. de nieuwbouw, als met het wind aanbod. Overigens heeft Bosch en Van Rijn het op hun Windstats website over 198,5 MW nieuw windenergie vermogen in 2018. Kennelijk is niet alle capaciteit daarvan reeds in de boeken van CertiQ voor dat jaar opgenomen, want dan zou je afgerond 0,2 GW groei verwachten. Het kan ook liggen aan het feit dat er ook capaciteit wordt afgebroken. Die niet in genoemde wind-stats overzicht wordt meegenomen. M.a.w., CertiQ geeft waarschijnlijk de netto overgebleven nieuwe volumes weer, aangezien afgebroken installaties uitgeschreven zullen worden uit het register.

Ook hier is zonnestroom weer de "stralende ster" onder de elektra opties. De gecertificeerde capaciteit zou zijn toegenomen van 0,7 naar anderhalve Gigawatt(piek), een groei van 0,8 GWp, 114% - een ruime verdubbeling dus. Dit heb ik eerder al, met meer gedetailleerde cijfers, gerapporteerd in de analyse van het eerste jaaroverzicht voor 2018. Zie de eerste grafiek in het introductie artikel, met accumulaties van 729 MWp EOY 2017, en 1.523 MWp EOY 2018. Het cijfer voor 2017 was al flink (met bijna 8,5%) opgewaardeerd vanaf 672 MWp in de eerste jaar rapportage. Vooral het laatste cijfer voor 2018 zou ook nog kunnen worden opgehoogd, vanwege alle trage administratieve processen in de "meldt keten" van de SDE projecten berg. Dat betekent ook, dat het jaargroei cijfer voor 2018 (2e grafiek in gelinkt intro artikel), 794 MWp nieuw gecertificeerde PV capaciteit bij CertiQ, afgerond op "0,8 GW" in staatje hierboven, op dit punt nog kan wijzigen. Door de toename tot 1,5 GW, is de opgestelde capaciteit van gecertificeerde PV installaties in 2018 toegenomen tot ruim 19% van het totale gecertificeerde elektrische vermogen bij CertiQ (dat was in 2017 nog maar 9%). Uiteraard is hier mede het forse verlies bij biomassa debet aan.

Plussen en minnen weer bij elkaar optellend: de categorie elektriciteit is, ondanks de forse groei bij zonnestroom netto er op achteruit gegaan, vanwege de hoge impact van het verlies aan biomassa capaciteit. Het netto effect was 0,2 GW minder capaciteit, een afname van 2,5% bij elektra.

Ook bij warmte was biomassa m.b.t. de capaciteits-toevoeging weer dominant, met een toevoeging van 0,6 GW thermisch vermogen tot 2,4 GW, groeide deze optie met ruim 33%. Geothermie verdubbelde haar gecertificeerde capaciteit en bereikte 0,4 GW. Gecertificeerde thermische zonne-energie is nog zeer klein, met een toename van slechts 18 MWth, tot 21 MWth. Dat was wel een opmerkelijke groei in de capaciteit, van maar liefst 600 procent. Dat volume is echter nog maar 0,8% van het totale gecertificeerde thermische vermogen (2,8 GW). De toename van 0,8 GW was, voor de modaliteit "warmte", met haar relatieve toename van bijna 41%, sterk verschillend, van de negatieve groei van 2,5% bij elektra.

(3) Evolutie uitgegeven garanties van oorsprong voor gecertificeerde installaties CertiQ 2017 > 2018

De "core-business" van CertiQ is de uitgifte van zogenaamde Garanties van Oorsprong (GvO's, Engels GO's), zonder welke het fenomeen "groene stroom" nooit zou kunnen bestaan in ons land. Dit, zoals CertiQ zelf ook al aangeeft, omdat "GOs need to be imported as the quantity of green electricity consumed in the Netherlands is far greater than the quantity generated". Gelukkig is er, naast de enorme import van GvO's, en nog steeds zeer bescheiden export (zie recent artikel van Polder PV), ook in eigen land inmiddels netto bezien een aardige groei ontstaan van "groene energie productie van eigen bodem". Al blijft het, gezien de terugval van biomassa, roeien met de riemen die we hebben. In onderstaand staatje, naar analogie van de eerder getoonde exemplaren voor aantallen installaties en capaciteiten, de cijfers voor de tot nog toe uitgegeven GvO's voor de Nederlandse productie installaties. De verwachting is echter, dat de nodige cijfers nog steeds opgewaardeerd zullen kunnen worden in latere revisies (het zijn "minimum" cijfers, de GvO's die al zijn uitgegeven betreffend). Derhalve gelieve voorlopig nog omzichtig om te gaan met deze cijfers. De volumes zijn uitgedrukt in TWh (1 TWh = 1 miljard kWh) resp., voor warmte, in TWh equivalente energie hoeveelheden.

Ondanks de terugval in afgifte van groene certificaten voor biomassa (0,3 TWh, ruim 6% minder, dan in 2017), is, door een combinatie van groei bij "elektra kampioen" zonnestroom (0,5 TWh, toename dik 83%) en windenergie (0,4 TWh, groei beperkt, 4%) er toch nog netto een toename van (minimaal) 0,6 TWh opgetreden bij de modaliteit elektriciteit, een beperkte groei van 3,8%. Wat, gezien bovenstaande, best nog wel wat meer kan worden.

Bij warmte is de groei al opvallend hoger, 1,1 TWh equivalenten, een toename van bijna 26%. De grootste contribuant was weer biomassa (0,8 TWh eq., 23% groei), geothermie droeg aardig bij, met 0,3 TWh eq. aan GvO's (toename zelfs 38%). Gecertificeerde thermische zonne-energie productie is op deze "schaal" echter nog vrijwel "onmeetbaar".

De hoeveelheden af te geven certificaten voor zonnestroom zullen beslist nog fors gaan toenemen, vanwege de grote hoeveelheden - per stuk ook zeer grote - SDE gesubsidieerde PV installaties, die maandelijks worden gemeld door CertiQ (laatste overzicht van juni 2019 alhier besproken). Voorheen waren de laatst bekende detail cijfers voor de afgelopen 2 jaren, zie voetnoot onderaan tabel: 540 GWh in 2017 (weergegeven in het eerste jaaroverzicht voor 2018, waarin december 2018 nog ontbrak). Respectievelijk 1.077 GWh in 2018 (status uitgegeven GvO's in 12 maanden tm. december 2018, weergegeven in de januari rapportage van 2019). Gezien het feit dat CertiQ nu voor 2017 0,6 TWh opgeeft, lijkt het er op dat er dus voor 2017 is "bij geplust", wat een afronding zou kunnen betekenen van 550 GWh of zelfs meer. Het volume voor 2018 zal, naar verwachting, beslist ook nog wel opwaarts worden bijgesteld, omdat dit ook voor voorgaande jaren is geschied.

(4) Afboekingen: "consumptie van groene stroom"

CertiQ geeft in het jaarverslag ook een tale-telling grafiekje met wat zij "cancellations" van GvO's voor elektriciteit noemen. Dit is het definitief "vernietigen" van GvO's, als de stroomhoeveelheid waarvoor een "groen stroom contract" is ondertekend, daadwerkelijk geijkt bemeten is "geconsumeerd" door de einverbruikers die dergelijke contracten zijn aangegaan met hun leverancier(s). Zoals zichtbaar wordend op jaar nota's (kleinverbruikers), of, voor grotere verbruikers, op maandelijkse afrekeningen. Die "consumptie van [virtuele] groene stroom" is al jaren stijgende, zoals het grafiekje laat zien:

Grafiek © CertiQ (jaarverslag

2018)

Grafiek uit het CertiQ jaarverslag (pagina 15) laat de voordurend toenemende "consumptie van groene stroom" in Nederland zien. Dat zijn elektriciteits-contracten waarvan het verkozen "groene gedeelte" (tegenwoordig meestal 100 procent bij de vigerende contract vormen) wordt "vergroend" door daarmee gepaard gaande volumes aan GvO's door CertiQ "administratief te laten vernietigen". In andere bewoordingen: met de consumptie van de daarmee gepaard gaande - meestal nog steeds grotendeels zeer fossiele - stroommix over de getoonde periode, wordt ook administratief "de compenserende groenheid" er van voor de eindverbruikers afgeboekt. En kan die "groenheid" ook niet stiekem door derde partijen "opnieuw gebruikt" worden. CertiQ controleert als enige gevalideerde partij in Nederland of dit voor de meeste burgers maar moeilijk te begrijpen proces wel 100 procent waterdicht verloopt.

De grafiek toont een forse toename van de "groene stroom consumptie", van 37,9 TWh in 2014, tot zelfs een nieuw "historisch record" van 53,5 TWh in 2018. Een toename van 15,6 TWh in 4 jaar tijd. Goed voor een "compound annual growth rate" (CAGR) van 2,01% per jaar gemiddeld over die periode. Genoemde 53,5 TWh is ruim 44% van de bijna 121 TWh die er in Nederland in 2018 werd geconsumeerd.

Ter vergelijking: de totale stroom consumptie in die jaren nam volgens het CBS toe van 118,1 naar 120,8 TWh, wat een CAGR geeft te zien van slechts 0,58% per jaar. Derhalve, neemt het volume volgend uit "groene stroom contracten" veel sneller toe, dan de stijging van het nationale stroom verbruik. En dus is er, naast de nog niet echt spectaculair stijgende interne groene stroom productie, steeds meer, en blijvende behoefte aan grote hoeveelheden geïmporteerde stroom certificaten, om de nationale stroom contracten te kunnen blijven "vergroenen". Zoals ik recent weer uitgebreid heb geïllustreerd.

Na een wat vlakker traject in 2017, is de groei in 2018 weer toegenomen: van 49,4 TWh in 2017, tot genoemd record in dat jaar (toename 8,3%).

Uitsplitsing

elektriciteit naar GvO bron

Er wordt door CertiQ ook een staatje met uitsplitsingen van

afboekingen naar GvO energiebron gegeven. Hieruit wordt duidelijk

dat hydropower en geothermie GvO's veel minder worden gebruikt

bij het "verkopen" van groene stroom contracten (afnames

van 25 resp. 50% t.o.v. 2017, aandeel van geothermie was en

blijft echter nog zeer gering). Biomassa zit bij de afboekingen

op een 15% hoger aandeel van het totaal t.o.v. 2017. Windenergie

(groei 29%), en, vooral, zonnestroom (toename 63%) zijn met

hun aandelen fors gestegen t.o.v. 2017. Al moet daarbij gezegd

worden dat wind 33,1 TWh van het totale volume claimde (62%),

en zonnestroom nog "slechts" 1,3 TWh in 2018 (2,4%).

CertiQ claimt in het bericht bij het jaarverslag "Consumenten

kozen steeds vaker voor door wind opgewekte elektriciteit ten

koste van waterkracht". Ik denk echter dat de TenneT

dochter hierbij de gemiddelde burger een nogal overspannen rol

toebedeelt, wat de "keuzes" van type stroombron betreft.

Meestal bepaalt de energieleverancier waar hij/zij

de GvO's vandaan haalt. Die voor windenergie zijn gewoon goedkoop,

en "overal in Europa te halen". Vergroenen met waterkracht

GvO's is al enige tijd uit de gratie omdat er veel in negatieve

zin over is gepubliceeerd in de media, en leveranciers daar

gevoelig voor blijken te zijn. Derhalve zal de "mix"

van GvO's in de aangeboden "groene contracten" gedomineerd

worden door inmiddels overvloedig aangeboden exemplaren uit

windenergie. Consumenten zullen meestal "gewoon voor groen"

kiezen. Slechts een vrij beperkt aantal burgers zal daarbij

ook letten op wat er specifiek onder een bepaald aanbod aan

bronnen valt. Bij bedrijven, die in toenemende mate de consumptie

aan (geïmporteerde) GvO's bepalen gezien de volumes aan

stroom die door hen worden geconsumeerd, zal die "keuze"

nog minder expliciet zijn, is de opvatting van Polder PV. "Als

het maar groen is, is het OK", lijkt daar eerder de gedachte.

Uitsplitsing

GvO's elektriciteit naar land van herkomst

Ook hieraan heeft Polder PV regelmatig intensief aandacht besteed,

en er zelfs een dynamische grafiek van gemaakt (import

van GvO's Nederland in, naar land van herkomst). CertiQ

geeft in haar jaarverslag nu een tabel inclusief Nederland "als

grootste bron" van in eigen land "verbruikte GvO's".

Polder PV maakte hier 2 taartdiagrammen van, voor 2017 en 2018:

![]()

Brondata: CertiQ; grafieken: Polder PV

Deze diagrammen verschillen met die van de maandrapportages, omdat hier Nederland als "zelf importerend GvO land" is toegevoegd, en daarbij ook nog eens de grootste "partij" blijkt te zijn geworden (2018: aandeel 28% van totaal, in 2017 27%). De aandelen van elk land aan de in NL afgeboekte GvO's schommelen van jaar tot jaar, met af en toe uitschieters. Tussen 2017 (links) en 2018 (rechts) is het vooral de forse terugval van Frankrijk (81% minder dan in 2017), Finland (-29%), en Denemarken (-12%) die in het oog loopt. Gepaard gaand met een sterke toename van het aandeel van Italië (+74%), wat het 2e jaar op rij nu de grootste bron is voor in Nederland afgeboekte GvO's (daarvoor was het, inmiddels sterk terug gevallen, Noorwegen). Er zijn nog meer "extreme" wijzigingen in de tabel terug te vinden, van -33% bij Oostenrijk, tot zelfs een groei van 300 procent bij Tsjechië, en een verdubbeling bij Slovenië. Maar deze landen hebben slechts zeer kleine aandelen t.o.v. het totaal, dus die vallen nauwelijks op in dit soort taart diagrammen.

Wel moet nog even Spanje vermeld worden. Het aandeel groeide met een relatief "beperkte" 11% in 2018, t.o.v. 2017. Maar daar gaat in 2019 beslist verandering in komen. Met de forse groei van GvO's die uit dat land naar Nederland worden ge-exporteerd, uitgebreid geïllustreerd in mijn laatste CertiQ bijdrage, gaat ze de positie van Italië bedreigen. En in ieder geval in het huidige jaar "een zeer goede tweede" worden, afhankelijk van de ontwikkelingen, de komende maanden.

De totalen vermeld linksboven in de diagrammen verschillen enigszins met de totalen vermeld aan het begin van deze paragraaf, omdat het optellingen betreft van de door CertiQ gemelde lands-aandelen (afrondings-verschillen).

(5) Vooruitblik 2019 - incl. blockchain technologie voor elektra uit decentrale bronnen ?

Een zeer opvallend punt in het jaarverslag is een door CertiQ aangekondigd pilot project wat in 2019 verder wordt uitgewerkt: "Part of our ambition to realise Full Disclosure is providing certification of renewable electricity produced by the thousands of Dutch households through their rooftop solar panels, small wind turbines or other renewable sources". Dit wil CertiQ bereiken door de toepassing van reeds uitvoerig geteste "blockchain technologie". Dat "thousands" is een nogal onderkoeld understatement van CertiQ, want we gaan voortvarend richting de miljoen (!!) huishoudens met zonnepanelen op het dak de komende periode voor het begin van het tweede decennium. Klimaatmonitor van MinIenW geeft in haar databank, steeds meer gevoed met recentere CBS cijfers, voor eind 2018 voor "woningen" al bijna 713 duizend installaties op.

Of de TenneT dochter de capaciteit zal hebben om überhaupt te weten te komen wat al die niet gecertificeerd bemeten decentrale installaties produceren, laat staan om dat ergens in een database te krijgen, zal ik in het midden laten. Hier past zeker het woord "ambitieus", want reken er maar niet op dat dit een selbstlaufer gaat worden. Dit gaat om zeer ingewikkelde materie, een zeer grote variatie in (eigen) verbruiken en opwek cijfers per huishouden, en om monumentale hoeveelheden data. Die dan ook nog eens "gecertificeerd" zouden moeten worden (?). Ik wens CertiQ met deze mooie droom desondanks veel succes. Wie weet kunt u "straks" dan wel garanties van oorsprong "kopen" van Polder PV 's antieke, niet geijkt bemeterde PV installatie ?

Een van de ambitieuze doelen die CertiQ zich met dit avontuur heeft gesteld luidt in de oorspronkelijk (Engelse) bewoordingen aldus:

"The

prosumer will be able, for example, to register his solar

panels and certify his production online, get an overview

of production, consumption, earnings and subsidies, and

easily see what he delivered to the grid and which subsidies

he was granted. CertiQ will be able to certify decentral

production at scale – adding it to the greater pool

of certified green electricity – and gain insight

into smallscale GOs. For its part, the Ministry of Economic

Affairs and Climate Policy will be able to access trusted

data on decentralised sustainable energy production, and

it can finally see how subsidies increase the total decentral

renewable production". |

Kennelijk zinspeelt CertiQ hier al op het "post salderings-tijdperk" (momenteel uitgesteld tot 1 januari 2023). Waarbij burgers alleen nog maar een in de loop van de tijd neerwaarts bij te stellen "overschot subsidie" krijgen voor elke seconde dat er zonnestroom "over" is in het huishouden. Wat dan natuurlijk wel een gecertificeerde meter moet hebben, anders gaat het "feest" niet door (?). En waar hij / zij dan een "helder", niet voor meerdere interpretaties vatbaar, gedetailleerd [financieel] beeld van zou moeten gaan krijgen in de gewenste droom situatie. En wat ook nog eens vlekkeloos zal moeten gaan verlopen voor honderdduizenden huishoudens (anders breekt natuurlijk "de pleuris" uit) ... CertiQ plant in 2019 de lancering van een pilot project om de haalbaarheid van deze ideeën verder te gaan uittesten.

CertiQ geeft ook aan waar de aandacht in 2019 en komende jaren verder naar uit zal gaan. Dat zijn deels technische zaken (verbetering IT platforms), deels zal een belangrijk deel van de activiteit gefocust worden op de al lopende "full disclosure" van gecertificeerde bron herleiding van alle verkochte elektriciteit in Nederland, groen en grijs. Dat is al "moeilijk genoeg", zonder de totaal onbekende opwek en zelf-consumptie bij die honderdduizenden huishoudens zonder geijkte bruto productie meting in huis ...

Ze geven verder duidelijk aan dat het allemaal weliswaar vooruit gaat, met de productie van energie uit hernieuwbare bronnen in Nederland. Maar dat er nog een lang weg is te gaan. Stilzitten is daarbij geen optie, er moet een massieve hoeveelheid werk worden (blijven) verzet. Er worden nog steeds zeer grote hoeveelheden GvO's geïmporteerd, en kolencentrales hebben nog steeds een hoog aandeel in de productie van elektriciteit in ons land (naast de dominante gas gestookte centrales). In het jaarverslag verwoordt CertiQ dit dilemma als: "This underscores the fact that we still have a long way to go in our shift towards renewable energy production".

Publicatie jaarverslag 2018 (nieuwsbericht website CertiQ, 29 juli 2019)

CertiQ - Integrated Annual Report 2018 (website CertiQ, 29 juli 2019, hierin ook de volledig financiële verantwoording over 2018 van deze TenneT dochter)

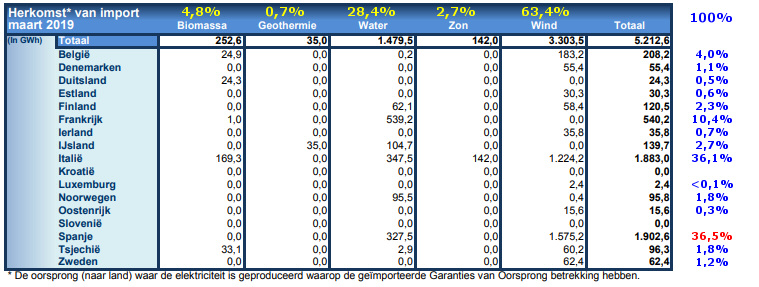

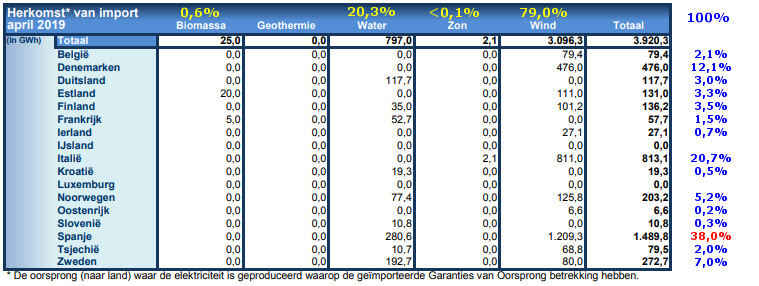

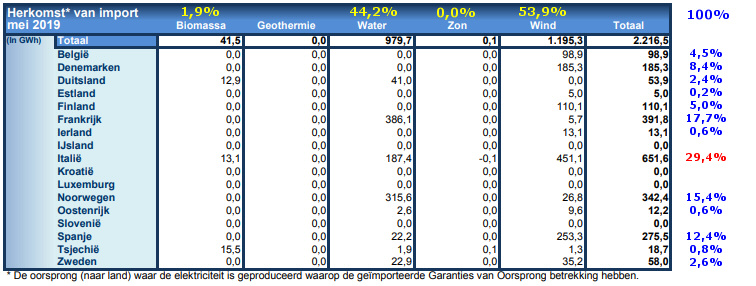

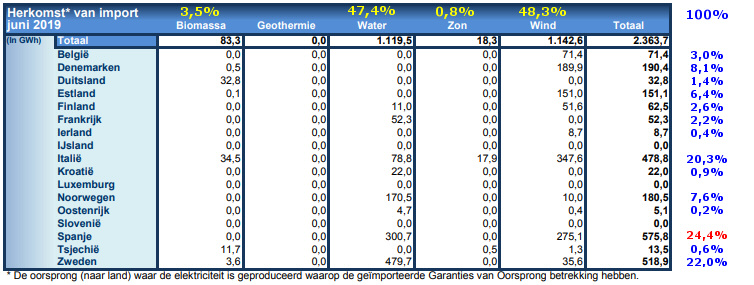

14 februari 2019: CertiQ februari - juni 2019 rapportages. Aanmaak, import en export van groencertificaten, warmte dossier. Dit artikel beschrijft de evolutie van de uitgifte en import / export van garanties van oorsprong (GvO's) voor duurzame elektriciteit en warmte, volgens de CertiQ rapportages over de maanden februari tm. juni 2019. De voorlaatste bespreking van dit complexe, omvangrijke dossier (nov. 2018 tm. jan. 2019 rapportages), ligt al weer enige tijd achter ons (11 feb. 2019), dus het werd tijd voor een update van de verschillende maandrapporten, zoals meermalen beloofd. Voor de reeds apart gepubliceerde analyses van de evolutie van gecertificeerde zonnestroom capaciteit, en productie, zie de respectievelijke beschouwingen voor februari (nieuw record volume in een maand rapport), maart, april, mei en juni van dit jaar. De unieke dynamische grafiek die de variërende contributie van GvO's voor elektra per land, voor import Nederland in toont, is weer bijgewerkt, met de 5 voornoemde nog "missende" maandrapport cijfers toegevoegd.

Import / export GvO's

Hier onder vindt u, voor de vijf laatste maandrapportages, de import- en export staatjes voor GvO's van CertiQ, met de door mij berekende aandelen per optie (percentages in geel, bovenaan), en per land (idem in blauw/rood, rechts), t.o.v. de totalen aan geïmporteerde en, verderop in het artikel, de ge-exporteerde GvO's.

Ten opzichte van januari 2019, toen voor 6.255 GWh aan GvO's NL in werden ge-importeerd, zijn de daar op volgende maanden een stuk bescheidener geweest, variërend van een nog steeds relatief hoog volume van 5.213 GWh in maart, tot slechts 2.217 GWh in mei. In juni was dat weer iets meer, 2.364 GWh. Slechts weinig minder dan de 2.481 GWh in juni 2018. Waaruit blijkt dat de vraag naar "vergroening" van de nog dominant fossiel gestookte Nederlandse stroommix met buitenlandse certificaten hoog blijft. Voor een langere sequentie van de import volumes, zie de tabel verderop.

^^^

Tabellen zoals eerder verschenen op de website van CertiQ. Met

de laatste, het juni 2019 rapport, gepubliceerd op 9 juli 2019.

Percentages bovenaan de categorieën balk (gele cijfers)

, en rechts, voor de aandelen per contribuerend land t.o.v.

de totalen

(blauw resp. hoogste waarde in rood), zoals berekend door Polder

PV.

De landen die als grootste GvO exporteur naar Nederland kunnen worden bestempeld wijzigden in het verleden vaak met de maand, en ook over een groter tijds-gewricht. In de afgelopen periode heeft een nieuwe speler de langdurig voorgaande "hoofdrolspeler" Italië afgetroefd. Spanje, in november 2016 voor het eerst GvO's aan Nederland leverend, was nu in 4 van de vijf maanden de grootste leverancier, met volumes tussen de 24,4% (juni) en zelfs 38,2% in februari. Alleen in mei dit jaar was Italië, met 29,4% van de totale hoeveelheid, weer de grootste bron voor Nederland in ge-importeerde GvO's. Op de 2e plaats kwamen Italië (feb., mrt., en apr.), Frankrijk (mei), en Zweden (juni). De derde plaats werd bezet door Denemarken (feb. en apr.), Frankrijk (mrt.), Noorwegen (mei), en Italië (juni). De grootste drie contribuerende landen namen bij elkaar in de afgelopen vijf maanden achtereenvolgens 76%, 83%, 71%, 63%, resp. 67% van het totaal van de import van NL voor hun rekening.

De in december 2018 nieuw toegetreden kandidaat Groothertogdom Luxemburg leverde in februari een voor dat kleine land "respectabel" volume van 27,5 GWh aan wind certificaten aan haar grote Benelux zus Nederland, goed voor 0,8% van het volume in die maand.

Van de in de vorige update genoemde "potentiële nieuwe GvO's leverende nieuwe kandidaat" Groot Brittannië, nog volop bezig met het verwerken van een crisis rond de gewilde (?) brexit, is tot nog toe nog geen spoor te zien in de GvO tabellen.

Import

details

In de afgelopen 5 maanden werden GvO's geïmporteerd voor

de 4 bekende energie modaliteiten water, wind, biomassa, en

zon. Alleen in maart werden ook nog voor 35 GWh geothermie certificaten

uit het niet aan het Europese stroomnet gekoppelde IJsland ingevoerd.

In alle 5 maanden lagen certificaten afkomstig van windturbines

wederom ver aan kop, 48 tot zelfs 79% van totaal. Grote volumes

kwamen nota bene uit de mediterrane landen in maart (Italië

ruim 1,2 TWh, Spanje bijna 1,6 TWh) en april (Spanje, 1,2 TWh).

In

sterk wisselende omvang, leverden 11 (apr., juni) resp. 12 landen

windcertificaten aan NL in die maanden.

Waterkracht (hydropower) volgde wind met aandelen tussen de 20% (apr.) en 47% (juni) van de GvO's voor Nederland. Met achtereenvolgens Spanje (feb., 41%), Frankrijk (mrt. 36%), wederom Spanje (apr. 35%), Frankrijk (mei 39%), en Zweden (juni 43%) als de grootste contribuanten van totaal aan NL in geïmporteerde hydropower GvO's in die maanden. 8 tot 9 landen droegen per maand in sterk wisselende mate bij aan de waterkracht GvO's ingekocht door Nederlandse leveranciers.

Biomassa eindigde op de derde plaats bij de aandelen, in deze 5 maandrapportages, maar is op vrij beperkte aandeel percentages blijven steken, van 0,6% in april, tot 5,5% in februari. De aandelen waren meest opvallend voor Italië in maart (67% van totaal volume) en februari (58%). 2 tot 6 landen droegen in wisselende mate bij met deze modaliteit.

GvO's afkomstig van de productie van zonnestroom varieerde wat aandeel op het totaal aan import betreft van vrijwel nihil in mei, tot een opvallende 2,7% in maart. Italië en Tsjechië waren wederom de enige landen die iets betekenden op dit vlak. Italië als dominante partij (met name in maart, alle 142 GWh aan import GvO's), Tsjechië mocht af en toe ook een beetje toevoegen. Een vreemde "hit" vond ik in het rapport voor mei dit jaar: onder Italië staat minus 0,1 GWh gemeld, naast een positieve 0,1 GWh voor Tsjechië. Dit, terwijl bij het totaal bovenaan (plus) 0,1 GWh staat vermeld. Volgens mij hoort de waarde voor Italië in dat overzicht nihil (0,0) te zijn.

In de afgelopen 5 maanden droegen 13 (mei) tot zelfs 16 (feb.) van de potentiële landen bij aan de GvO import, Nederland in. Duitsland, groene stroom kampioen van Europa, en lang bijna afwezig op het gebied van de verstrekking van GvO's aan de westerburen (toelichting in een vorige update), is wederom met zeer bescheiden volumes aanwezig in de mix van export landen, met slechts 0,5% (mrt.) tot 3,0% (apr.) van totale import GvO's voor ons land.

Totale import GvO's

Absoluut bezien is de totale import van GvO's in januari tot en met juni 2019 geculmineerd in 23,3 TWh. Dat ligt ruim 14% hoger dan de 20,4 TWh in de eerste 6 maanden van 2018, en ligt vooral aan de relatief hoge import cijfers voor januari (5% hoger dan in 2018), maart (27% hoger), en april (70% hoger). In historisch perspectief bezien waren de - soms fors fluctuerende - totale import volumes aan GvO's per maand als volgt (januari 2016 - juni 2019):

| Import

per maand (TWh) |

Jan |

Feb |

Mrt |

Apr |

Mei |

Jun |

Jul |

Aug |

Sep |

Okt |

Nov |

Dec |

| 2016 |

5,0* |

1,2* |

2,6* |

3,2* |

2,9* |

3,3 |

5,3 |

0,6 |

1,6 |

4,2 |

1,4 |

5,4 |

| 2017 |

4,2 |

4,3 |

4,4 |

2,7 |

2,2 |

1,9 |

2,8 |

<1,8 |

2,0 |

2,8 |

2,3 |

7,1 |

| 2018 |

6,0 |

3,3 |

4,1 |

2,3 |

2,2 |

2,5 |

3,7 |

2,0 |

3,0

|

3,9

|

3,0

|

7,7 |

2019 |

6,3

|

3,3 |

5,2 |

3,9 |

2,2 |

2,4 |

* Tot en met mei 2016 waren hierin ook nog in NL aangemaakte certificaten die eerder Nederland uit ge-exporteerd werden en later weer werden ge-importeerd bij inbegrepen. Die zijn er vanaf juni 2016 uit gehaald door CertiQ, dus vanaf die datum alleen nog maar echt uit het buitenland afkomstige GvO's (certificaten gebaseerd op aldaar geproduceerde duurzame elektriciteit).

De 7,7 TWh

aan import van groene papierwaren in de tot nog toe bekend gemaakte

"record maand" december 2018 is het equivalent van

6,4% (!) van de fysieke jaarlijkse stroom consumptie in ons

land (laatst bekend, voorlopig cijfer: 120,8

TWh in 2018). Om een andere vergelijking te gebruiken: die

7,7 TWh aan groene papier import was het equivalent aan een

ruime factor 1,9 maal de normale totale jaarproductie van kernsplijter

Borssele. Het maand gemiddelde import niveau in 2018 was 3,6

TWh. In 2017 was het gemiddelde 3,2 TWh/mnd. Derhalve is de

import gemiddeld genomen in 2018 dus alweer met bijna

13% toegenomen t.o.v. 2013. Dit heeft ongetwijfeld

te maken met het rap "vergroenen" van bestaande (fysiek

grijze) stroom contracten. Niet alleen bij burgers (die ontwikkeling

is al jaren gaande). Maar vooral, bij het bedrijfsleven. En

daar gaat het niet om maar een paar duizend kWh per jaar, maar

al gauw om tienduizenden tot vele malen meer kilowatturen. Dan

gaat het hard bij de "druk" op de beschikbare GvO's.

En dus "moet" er massaal extra "groen" worden

geïmporteerd. Want die tover je niet zomaar ineens uit

je goochelhoed, zelfs al zijn de volumes "echt groen geproduceerde

stroom van Hollandse bodem" aan het toenemen. Overigens

is het gemiddelde in het eerste half jaar van 2019 alweer bijna

3,9 TWh per maand. De normaliter record maand december moet

sowieso nog komen. Dus het lijkt er op dat het nog verder de

verkeerde kant op gaat met relatief bezien nóg meer import

van buitenlandse GvO's per maand. ![]()

Import cijfers laatste 12 maanden in taart grafieken (feb. - juni 2019)

![]()

![]()

![]()

In bovenstaande 5 taartdiagrammen de exemplaren voor februari 2019 (linksboven), maart 2019 (rechtsboven), april 2019 (midden links), mei 2019 (midden rechts), resp. juni 2019 (onder). Met daarin de aandelen van de landen die GvO's "verscheepten" naar Nederland in de laatste 12 maanden inclusief genoemde maand. De entry voor Zweden was, zoals vaker voorgekomen in het verleden, in de legenda van het taartdiagram voor februari biji CertiQ weg gevallen, die heb ik zelf onderaan toegevoegd.

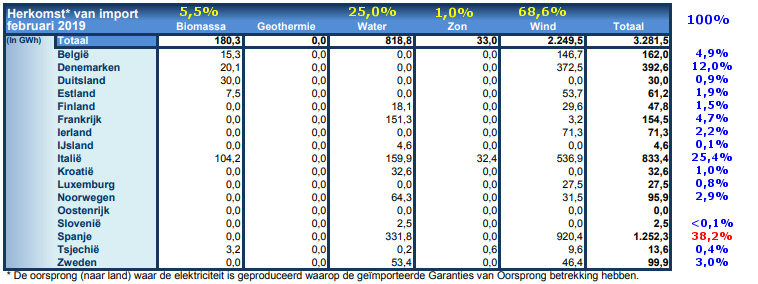

Italië, wat al lang de eerste plaats ten koste van "voormalig hofleverancier" Noorwegen heeft ingenomen, verloor iets terrein tussen februari en juni dit jaar, het aandeel zakte van 28,3% in februari, na een lichte opleving in maart (28,8%), uiteindelijk naar nog steeds een eerste positie van 27,5% in juni.

Spanje heeft sedert haar late start, vanaf een aandeel van 1,1% (januari 2016), een zeer sterke evolutie doorgemaakt, en heeft sedert januari dit jaar (17,3%, voorgaande rapportage) stapsgewijs haar aandeel verder uitgebouwd, van 19,5% in februari, tot een nieuw record aandeel van 24,5% in juni 2019. Als deze trend zo doorzet, zou het land de eerste positie van Italië kunnen gaan bedreigen, het verschil is niet groot meer.

Het aandeel van Noorwegen, in de juli 2017 rapportage voor het eerst niet meer het hoogste aandeel in het landen spectrum hebbend, is ten opzichte van het tussentijdse dieptepunt in januari dit jaar (12,8%, vorige rapport bespreking), verder afgedaald naar diepere regionen. Al houdt ze nog wel net de derde plaats, met het nieuwe laagte record van 10,3% in juni 2019. Duidelijk is, dat de populariteit van de "old fashioned hydro certificaten" uit het Scandinavische land, enkele jaren geleden nog mateloos en dominant populair om de toen nog fossielere Nederlandse stroommix te vergroenen, snel is afgenomen. En de aandacht van de GvO handelaren zich op "nieuwe horizonten" is gaan richten.

Zweden leek tijdens de vorige bespreking een kans te hebben om in de top drie terecht te komen, vanwege de continu neerwaartse trend bij haar Scandinavische zuster. Het land stond in januari 2019 al op een aandeel van 10,9%, maar kon die positie niet vasthouden. Haar aandeel daalde ook, maar minder dramatisch, tot 9,6% in mei, en steeg vervolgens weer een beetje, tot uiteindelijk 9,9% in juni 2019. Het is nog steeds mogelijk dat het land op de derde plaats komt, afhankelijk van mogelijk verdere verslechtering van het aandeel van Noorwegen.

Na haar historisch dieptepunt sedert juli 2016, 7,2% in januari dit jaar, herstelde Denemarken zich weer enigszins. Het land haalde zelfs weer 8,0% in mei, maar zakte iets terug naar 7,7% in juni.

De andere landen zitten onder de 5% aandeel op het totaal. Frankrijk, wat in juni 2016 nog een aandeel had van 17,0%, schommelde tussen de 4,5% (jan. - apr. 2019), 4,2% (mei), en kwam op 4,3% in juni. België steeg even, van 4,2% in januari 2019, naar 4,4% in de daar op volgende drie maanden, en moest vervolgens weer iets inboeten, tot een niveau van 4,1% in juni. Ook Finland zakte iets verder weg, van 3,5% in jan. - feb. 2019, naar een nieuw dieptepunt (sinds eerst bekende waarde, 4,6% in juni 2016), 3,0% in juni. Nog vier andere landen hebben in juni dit jaar nog niveaus boven de 1% (Duitsland 2,4%, hoogste niveau tot nog toe, Estland 1,8%, ook hoogst tm. juni '19, IJsland 1,7%, en Tsjechië 1,3%). De rest, inclusief in december 2018 tot het GvO systeem toegetreden Luxemburg, heeft aandeel percentages op een niveau minder dan 1% van het totaal. Kroatië bereikte in juni voor het eerst sedert haar eerste fysieke GvO contributie (april 2018) een niveau van 0,2%.

Verschuiving GvO import naar land van herkomst

Het continue verschuiven in de verdeling van de GvO's over de landen had Polder PV in de januari bijdrage van 2017 voor het eerst grafisch al verder uitgediept. Zie aldaar voor de (statische) grafieken en toelichting. Sinds de februari rapportage van 2017 is Polder PV nog een stapje verder gegaan, door de resultaten in de loop van de tijd in de vorm van een dynamische grafiek te presenteren in alle opvolgende updates.

Polder PV heeft van de afgelopen 37 maandelijkse rapportages, waarbij Nederland als "zelf-importerend land" uit de basis cijfers is gegooid door CertiQ (sedert het juni 2016 rapport), een animatie gemaakt. Tsjechië, nieuw ingetreden bij CertiQ, is voor het eerst in de update van juli 2017 toegevoegd, Luxemburg in de update van januari 2019. Het filmpje is als een oneindige "loop" getoond, met een pauze aan het eind van de reeks. De rangschikking is met België telkens bovenaan beginnend (helder blauw), en kloksgewijs de landen volgorde alfabetisch afwerkend, via Italië onderaan (donkergrijs), uiteindelijk eindigend met Zweden (donkerder blauw). Zie de legenda voor de kleuren van de overige landen.

Voor een uitgebreide toelichting op de jaarcijfers van CertiQ,

import, export, en "consumptie" van groene stroom

certificaten in eigen land ("afboekingen"), zie de

details

in een vorige bespreking. Goed is in de animatie te zien

dat Noorwegen

haar langjarige leiders-positie in juli 2017 kwijt raakte aan

Italië,

en dat het aandeel van laatstgenoemde gemiddeld genomen verder

behoorlijk is toegenomen. Dat Zweden

haar aanvankelijk prominente plaats zag afzwakken in de loop

van de tijd, en af en toe weer opflakkert of inzakt. Verder

is goed de aanvankelijke groei, en later weer sterke terugval

van Denemarken

en de opvallende recente groei van Spanje

te zien als belangrijke nieuwe contribuanten

aan de GvO import, Nederland in. Frankrijk,

lang een significante GvO leverancier, fluctueerde fors qua

absoluut aandeel en is de laatste tijd ver terug gevallen naar

een relatief stabiel laag niveau.

Lijngrafiek

In een andersoortig beeld geef ik in 1 (lijn) grafiek de evolutie van de verschillende aandeel percentages per land in de loop van de tijd hier onder weer, tm. juni 2019. Aandeel percentage in het totaal volume van GvO's Nederland in geïmporteerd over een periode van 12 maanden, per land, per maand rapport. Hierin zijn goed de grillige wijzigingen te zien tussen de landen onderling, en zijn zowel gemiddelde stijgers (Italië, Spanje), als gemiddelde dalers (Noorwegen, Frankrijk tm. 2018, vanaf 2017 ook Denemarken) te onderscheiden. Medio 2019 maken twee landen de dienst uit bij de export van GvO's naar Nederland, Italië en Spanje.

Grote hoeveelheden GvO importen !

In de afgelopen 5 maanden werden wederom massieve hoeveelheden GvO's ingevoerd, gerekend over een periode van 12 maanden inclusief de weergegeven maand. Die importvolumes, die in april 2018 nog "slechts" 38,4 TWh over een periode van 12 maanden claimden, groeiden successievelijk verder naar 43,7 TWh in december dat jaar (een nieuw record voor 2018). Maar daar hield het niet op. In de eerste helft van 2019 hebben april en mei alweer nieuwe records gevestigd, met beiden 46,7 TWh in de laatste 12 maanden inclusief genoemde maand. Juni lag slechts marginaal lager met 46,6 TWh.

Over de afgelopen 30 maanden heb ik de wijzigingen in die import van een aaneengesloten periode van een jaar op een rijtje gezet (omvang import Garanties van Oorsprong, afgerond in TWh). Per maand is de verandering t.o.v. de voorgaande maand weergegeven, in procent. De 43,7 TWh import in 2018 is alweer 14,4% hoger dan de 38,2 TWh in 2017. In het eerste half jaar van 2018 was het gemiddelde 39,0 TWh. In de eerste 6 maanden van 2019 was het alweer 45,5 TWh. Bijna 17% meer ! Dus, ondanks het feit, dat Nederland inmiddels aardige hoeveelheden elektriciteit uit hernieuwbare bronnen op eigen grondgebied is gaan produceren (zie volgende paragraaf), de import van groene papierwaren om de (grijze) stroom mix verder te vergroenen, heeft vleugels gekregen ...

| Import

12 mnd. (TWh) |

Jan |

Feb |

Mrt |

Apr |

Mei |

Jun |

Jul |

Aug |

Sep |

Okt |

Nov |

Dec |

| 2017 |

35,6 |

38,8 |

40,6 |

40,3 |

39,6 |

38,2 |

35,6 |

36,8 |

37,2 |

35,8 |

36,7 |

38,2 |

| Wijziging |

-2,2% |

+9,0% |

+4,6% |

-0,7% |

-1,7% |

-3,5% |

-6,8% |

+3,4% |

+1,1% |

-3,8% |

+2,5% |

+4,1% |

| Jan |

Feb |

Mrt |

Apr |

Mei |

Jun |

Jul |

Aug |

Sep |

Okt |

Nov |

Dec |

|

| 2018 |

40,1 |

39,1 |

38,9 |

38,4 |

38,4 |

39,0 |

39,9 |

40,1 |

41,2 |

42,3 |

43,0 |

43,7 |

| Wijziging |

+5,0% |

-2,5% |

-0,5% |

-1,3% |

+0,05% |

+1,6% |

+2,3% |

+0,5% |

+2,7% |

+2,7% |

+1,7% |

+1,6% |

Jan

|

Feb |

Mrt |

Apr |

Mei |

Jun |

|||||||

| 2019 |

44,0 |

43,9 |

45,0 |

46,7 |

46,7 |

46,6 |

||||||

| Wijziging |

+0,1% |

-0,2% |

+2,5% |

+3,8% |

-- |

-0,2% |

Fysieke productie

In de afgelopen vijf maand rapportages is, in een periode van 12 maanden tm. de gerapporteerde maand (altijd 1 maand eerder dan het datumstempel van het maandrapport), met nog voorlopige cijfers voorhanden, achtereenvolgens slechts voor 16,1 TWh (zowel januari als februari 2019), 16,6 TWh (maart), 16,8 TWh (april), resp. 17,1 TWh (mei) fysiek aan eigen opwek (op eigen bodem, inclusief de Noordzee) van stroom uit hernieuwbare bronnen gerealiseerd. Stellen we de gemiddelde opwek over die 5 cijfers op 16,5 TWh, is dus een equivalent van slechts 35% van het jaar-volume aan import GvO's tm. juni 2019 (46,6 TWh) in eigen land opgewekt. Dat was in de vorige rapportage nog 36%. Zelfs al moet er nog het nodige volume aan fysieke opwek bijgeschreven worden in toekomstige updates, en blijft de eigen opwek traag verder stijgen: het gat tussen eigen groene productie, en de import van GvO's voor het vergroenen van onze voornamelijk gas/steenkolen gevoedde stroommix, blijft onverminderd groot.

Bij de fysieke productie cijfers is het aandeel van uitgegeven zonnestroom GvO's op het totaal van de producties uit hernieuwbare bronnen in de afgelopen vijf jaarcijfers per maand 6,8% (januari), 7,1% (februari), 7,2% (maart), 7,8% (april), resp. 8,4% (mei 2019) geweest. Ook hier kunnen latere toevoegingen nog (vermoedelijk bescheiden) wijzigingen in gaan aanbrengen, maar er zit een duidelijk toenemende trend in deze cijfers. Gecertificeerde zonnestroom productie groeit immers erg hard, harder dan de andere duurzame opwekkings-opties. Het relatieve aandeel van de uitgegeven GvO's t.o.v. het jaar totaal zal voor zonnestroom dus (blijven) toenemen. Waarbij wel rekening gehouden moet worden met de lage productie in de winter, en hoge productie in de zomer periode.

Export

De "detail" plaatjes voor de export van GvO's in, van boven naar beneden, februari tot en met juni 2019. Veel simpeler dan dat voor de import.

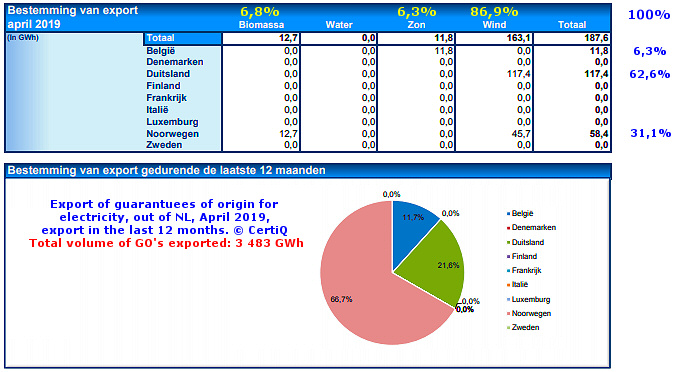

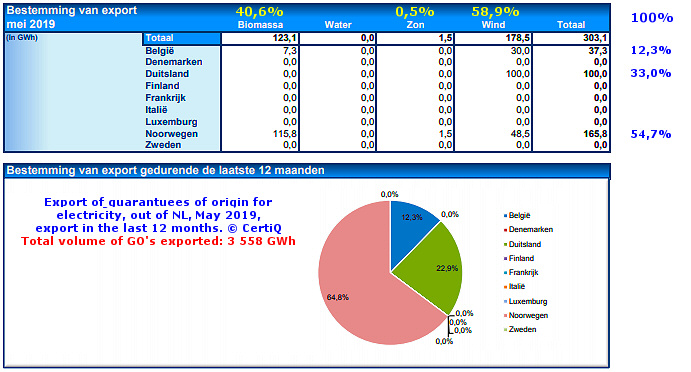

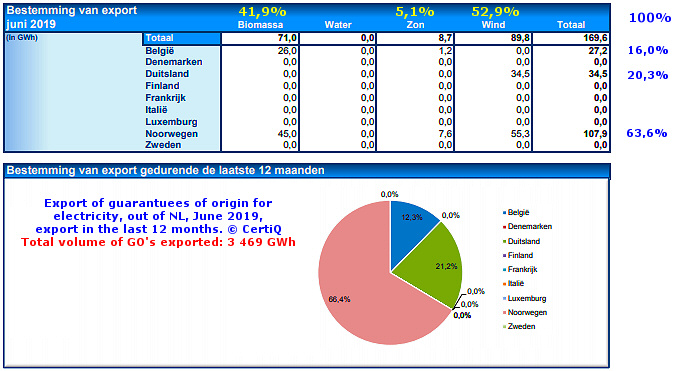

Sedert januari (export volume: 325 GWh) zijn de volumes naar het buitenland verscheepte GvO's duidelijk afgenomen per maand, met een minimum in maart (bijna 150 GWh) en een maximum van 303 GWh in mei.

Noorwegen was in 4 van de vijf maanden, met aandelen van 44% (maart) tot 64% (juni), wederom de grootste recipiënt van de totale export van GvO's vanuit Nederland. Alleen in april moest het groene stroom productie kampioen Duitsland voor zich laten (31 resp. 63%). België ontving een wisselend volume tussen de 6% (april) en 30% (maart). Er zijn kennelijk geen andere landen geïnteresseerd in door Nederland geproduceerde groencertificaten. Mogelijk omdat ze zelf al voldoende groene stroom produceren, en/of er zijn niet veel mensen en bedrijven geïnteresseerd in het fictief "vergroenen" van hun stroomconsumptie met elektronische certificaten uit een vreemd land.

Windcertificaten verdienden de voorkeur, in alle vijf getoonde maandrapportages, variërend van 53% (juni) tot zelfs 87% van het totaal (april). Certificaten afkomstig uit biomassa stokende centrales / installaties was duidelijk de tweede voorkeur, met aandelen tussen de 7% (april) en 42% in juni. Zonnestroom certificaten, in eigen land zeer gewild, verlieten ons land mondjesmaat. Goed voor aandeel volumes tussen de 0,5% (mei) en 6,3% t.o.v. totaal in april.

Ge-exporteerde waterkracht certificaten ontbraken ditmaal in zijn geheel in alle 5 de getoonde maandrapportages.

Onderaan in de tabellen / figuren het taartdiagram voor de laatste 12 maanden, waarbij het aandeel van Noorwegen ongeveer op niveau blijft. Het was maximaal in februari (ruim 68%), daalde naar 65% in mei, en steeg weer licht naar ruim 66% in juni. Het aandeel van België schommelde licht tussen de 12,5% in maart en bijna 12% in april. Duitsland liet een verdere stijging zien, van 19,5% van het totaal in februari, naar 22,9% in mei, om daarna weer te dalen naar 21,2% in juni. De andere landen die ooit "iets" aan certificaten ontvingen van Nederland, hebben nog steeds nihil aandelen in het laatste 12-maandelijkse overzicht van januari.

Verhouding export : import van garanties van oorsprong per maand

Zoals we in de vorige bespreking van het GvO dossier hebben gezien, was de ratio export / import van GvO's in de maanden november 2018 tm. januari 2019 lager dan in de 3 maanden daarvoor. Dat is, op 1 uitzondering na, ook het geval in de afgelopen vijf maand rapportages. Hoe deze - soms sterk wisselende - verhoudingen sedert 2017 zijn geweest, toon ik in de volgende tabel (percentages berekend met aangegeven waarden, hoeveelheden weergegeven in Terawattuur; 1 TWh = 1.000 GWh). De import cijfers zijn uiteraard identiek aan die in de eerste tabel in dit artikel.

| Jan |

Feb |

Mrt |

Apr |

Mei |

Jun |

Jul |

Aug |

Sep |

Okt |

Nov |

Dec |

||

| Export

per mnd. (TWh) |

2017 |

0,27 |

0,19 |

0,004 |

0,08 |

0,11 |

0,12 |

0,11 |

0,28 |

0,24 |

0,19 |

0,29 |

0,68 |

Import

per mnd (TWh) |

4,21 |

4,31 |

4,36 |

2,73 |

2,16 |

1,90 |

2,81 |

1,75 |

2,00 |

2,79 |

2,29 |

7,06 |

|

| Exp

/ Imp verhouding |

6,4% |

4,4% |

0,1% |

2,9% |

5,1% |

6,3% |

3,9% |

16,0% |

12,0% |

6,8% |

12,7% |

9,6% |

|

| Jan |

Feb |

Mrt |

Apr |

Mei |

Jun |

Jul |

Aug |

Sep |

Okt |

Nov |

Dec |

||

| Export

per mnd. (TWh) |

2018 |

0,21 |

0,28 |

0,07 |

0,25 |

0,23 |

0,26 |

0,29 |

0,23 |

0,31 |

0,43 |

0,23 |

0,63 |

Import

per mnd (TWh) |

5,97 |

3,30 |

4,13 |

2,27 |

2,18 |

2,48 |

3,67 |

2,00 |

3,02 |

3,91 |

3,01 |

7,73 |

|

| Exp

/ Imp verhouding |

3,5% |

8,5% |

1,7% |

11,0% |

10,6% |

10,5% |

7,9% |

11,5% |

10,3% |

11,0% |

7,6% |

8,2% |

|

| Jan |

Feb |

Mrt |

Apr |

Mei |

Jun |

||||||||

| Export

per mnd. (TWh) |

2019 |

0,33 |

0,22 |

0,15 |

0,19 |

0,30 |

0,17 |

||||||

Import

per mnd (TWh) |

6,25 |

3,28 |

5,21 |

3,92 |

2,22 |

2,36 |

|||||||

| Exp

/ Imp verhouding |

5,3% |

6,7% |

2,9% |

4,8% |

13,5% |

7,2% |

Wat de maand rapportages aangaat, blijft, per kalenderjaar, december de hoogste ogen gooien met zowel de export- als de import volumes aan GvO's. Iets minder m.b.t. de export in december 2018, in vergelijking met 2017 (0,63 versus 0,68 TWh, minus 7%), maar meer als we naar de import van GvO's kijken: in december van 7,06 naar 7,73 TWh in de getoonde jaren. Een positieve groei van maar liefst 9,5%. De laagst waargenomen volumes zijn in blauwe cijfers weergegeven, de hoogste per kalenderjaar in rood. De relatieve verhouding van de export t.o.v. de veel hogere import volumes staan in procenten onderaan, per maand. Van slechts 0,1% in maart 2017, tot een forse 16% in augustus dat jaar, en een gemiddelde van 7,2% per maand. Maar in 2018 liggen de verhoudingen weer duidelijk anders, en gemiddeld genomen iets hoger. Met ratio's tussen de 1,7% (maart) en maximaal 11,5% (augustus). En een gemiddelde van 8,5% per maand. De balans tussen export en import van GvO's lijkt dus iets minder ongunstig te zijn geworden in die twee jaar, al blijft de verhouding nog steeds zeer hoog.

Kijken we naar het eerste half-jaar van 2019, is het gemiddelde van de export 0,23 TWh/mnd geweest. Dit was iets hoger dan in de eerste jaarhelft van 2018 (0,22 TWh/mnd). Wat de import betreft is er wel een duidelijk verschil te zien. Het gemiddelde in het eerste halve jaar van 2018 was 3,39 TWh/mnd. In 2019 is het al gemiddeld 3,87 TWh/mnd. 14% meer. Een onrustbarende ontwikkeling.

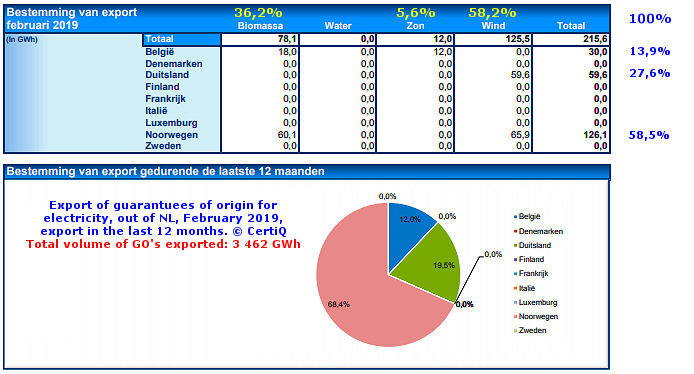

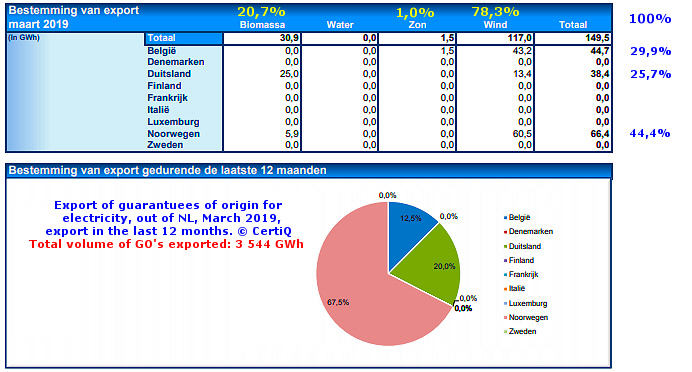

Over de laatste 12 maanden gemeten is het geaccumuleerde export volume in cq. tot en met de maanden februari - juni als volgt geweest: 3.462 GWh (februari), 3.544 GWh (maart), 3.483 GWh (april), 3.558 GWh (mei), resp. 3.469 GWh (juni). Wat nog steeds een zeer bescheiden deel is t.o.v. de totale import van GvO's in dezelfde periode: 43.940 GWh (februari), 45.027 GWh (maart), 46.676 GWh (april), 46.716 GWh (mei), resp. 46.598 GWh (juni, zie ook tweede tabel in dit artikel): 7,9%, 7,9%, 7,5%, 7,6%, resp. 7,4%.

De hoogste en laagste percentages van die verhoudingen lagen in 2017 in de maanden december (6,7%) en april (3,7%). In 2018 waren het, wederom, december (maar liefst 17,7%) en januari (6,2%).

Dus zelfs al is die ratio gemiddeld genomen beslist wel, met kleine stapjes, verder gestegen: Nederland blijft, uniek in Europa, nog steeds massaal netto importeur van "papieren groenheid" op het gebied van (verduurzaming van) grotendeels fossiel opgewekte elektriciteit.

Wijziging in CertiQ rapportage - opname certificaten uit fossiele centrales / opwek

Tot en met februari dit jaar werden er separate rapportages voor de "warmte equivalent" energie modaliteiten uitgegeven door CertiQ. Sedert het maart rapport zijn deze geïntegreerd in een grote maandrapportage met afzonderlijke secties voor elektriciteit en voor warmte. Tevens is er een nieuwe sectie toegevoegd, voor "niet-hernieuwbare elektriciteit" vanwege de verplichting van de EU om alle stroomopwek van een herleidbaar broncertificaat te voorzien, per 1-1-2020. Dit heet ook wel met een mooie term "full disclosure". Dat betekent volgens CertiQ, "dat de volledige elektriciteitsconsumptie van Nederland in 2020 onderbouwd moet worden met certificaten". In het staatje van juni zijn er reeds 379 installaties aangemeld bij CertiQ, goed voor een nominale productie capaciteit van 10,8 GW. Het grootste deel van de reeds gecertificeerde productie is aangemaakt voor aardgas verstokende installaties (in juni 8,1 TWh, 96% van totale fossiele productie), 279 GWh komt van steenkool stook (ruim 3%), de rest van verbranding van huishoudelijk afval in AVI's. Er is ook import en export van dergelijke certificaten mogelijk, in juni ging er 30 GWh aan dergelijke certificaten naar, nota bene, hydropower grootmacht Noorwegen. Kernenergie (lees: Borssele) is nog niet gecertifceerd.

Warmte incl. thermische zonne-energie

In de maandrapportages in het eerste half jaar van 2019 blijken de aantallen projecten biomassa verwerkende installaties met - netto - 20 te zijn toegenomen t.o.v. de voorlopige eindstand eind 2018. Netto bezien gingen de wijzigingen bij biomassa gepaard met een totale capaciteit uitbreiding van 68,2 MWth. Wat betekent, dat er installaties bij CertiQ zijn aangemeld, met een gemiddelde capaciteit van 3,4 MWth per stuk in die periode. Wederom vrij kleine projecten, dus, al waren ze gemiddeld iets groter dan in de laatste rapportages vanaf september vorig jaar. In totaal staat er eind juni 2019 2.491 MWth aan thermische biomassa capaciteit in de CertiQ databank geregistreerd.

Geothermie heeft sedert eind vorig jaar netto 2 nieuwe installaties gezien, met een capaciteit van 106,2 MWth (gemiddeld dus een hoge 52 MWth). In totaal zijn er medio 2019 20 projecten, met een gezamenlijke capaciteit van 440,9 MWth. Gemiddeld per stuk dus een behoorlijke omvang hebbend van ruim 22 MWth.

Sedert eind vorig jaar zijn er 3 thermische zonne-energie projecten bij gekomen, met ruim 7,8 MWth thermische capaciteit (gemiddeld nieuw 2,6 MWth per project). Waardoor het totaal bij deze modaliteit op 22 installaties is gekomen, met een totale capaciteit van 28,4 MWth. Vrij kleine projecten, dus, van gemiddeld ongeveer 1,3 MWth per stuk. We kunnen niet echt zeggen dat het "opschiet" met dergelijke thermische zonne-energie projecten, waar wel veel verwachting van is. In de grafiek van CertiQ, hier onder getoond, is een grote capaciteits-toevoeging in september van 2018 gerealiseerd, en 2 wat kleinere in maart en april 2019.

^^^

Grafiek voor de evolutie van (uitsluitend) gecertificeerde thermische

zonne-energie projecten, getoond in het juni rapport van 2019,

© CertiQ.

Bij een gestaag groeiend aantal projecten in het afgelopen jaar

is een opvallende toename van

de geaccumuleerde thermische capaciteit te zien in september

2018.