zontwikkelingen

"oud"

| |

|

||||||

|

zontwikkelingen

"oud" |

|||||||

|

|

actueel

119

118

117

116

115

114

113 112 111

110-101

|

18 november 2013: CBS - nieuwste aanpassing cijfers zonnestroom capaciteit 2012. Voor wie Polder PV op de voet volgt mag het nauwelijks (meer) verbazen. Het CBS kwam vandaag met de eerste aanpassing van de cijfers voor de capaciteit nieuwbouw en accumulatie voor het jaar 2012. Op 23 mei 2013, vlak voordat ik mijn presentatie voor The Solar Future NL V in Eindhoven zou houden, kon ik nog net op tijd de beloofde eerste schatting van het statistiek bureau meenemen (video NewEnergy.tv, op het eind). En die loog er toen al niet om, want hij was veel hoger dan de meeste lieden in de Nederlandse PV-sector hadden gedacht (behalve ondergetekende, die er met zijn "maximaal" scenario het dichtst bij zat). Toen was er nog sprake van 195 MWp nieuwbouw in 2012, en een eindejaars-accumulatie van 340 MWp aan opgesteld zonnepaneel vermogen.

Ik heb sindsdien al direct gesteld dat dit een "minimale" eerste schatting kon zijn, omdat het CBS zich de laatste tijd beroept op mijn leverancierslijsten. Voor de eerste schatting voor 2012 werden kennelijk door de CBS medewerkers 200 "importerende" leveranciers gebeld. In 2010 zouden er volgens CBS nog maar 35 bedrijven zijn geweest die zonnepanelen importeerden en verkochten in ons land, in 2011 waren het er al ruim 100. Uit die eerste belronde door het CBS is de eerste schatting medio mei ontstaan. Ondertussen had ik eind februari 2013 aan het statistiek bureau al een lijst gestuurd met 460 "netto" aanbieders. Het aantal is explosief toegenomen in het laatst verstuurde exemplaar, eind augustus bevatte die lijst alweer 968 aanbieders. Ik zit inmiddels, nadat we tijdens een wandel-weekend in Lochem (Gld) een bedrijfsauto van een mij nog niet bekende leverancier tegenkwamen, alweer op 1.010 "stuks".

CBS gaat - voorlopig - uit van 330 "importerende" leveranciers. Het zou daarbij vooral gaan om "kleinere" bedrijven die PV-modules direct uit China importeren, maar ook uit België en Duitsland. Als grote afzetmarkten zijn die buurlanden vergeven van de groothandels, België is 2013 echter flink onderuit gegaan door het bijna verliezen van de Vlaamse afzetmarkt. Hieruit wordt de - terechte - conclusie getrokken dat slechts een deel (meer dan de helft van de 700 door CBS genoemde "leveranciers") hun modules van Nederlandse importeurs betrekken.

CBS noemt in haar pers uitingen van vandaag trouwens ook "Wikipedia" als bron, naast mijn actieve bemoeienis. Dat kan niet anders zijn dan het uitstekende DE Wiki blog van Paul Cornelissen, waar ook al een tijd een grotendeels door derden "ingevulde" lijst met "leveranciers" in staat. Uiteraard screen ik die lijst ook af en toe om mijn eigen gegevens, verkregen uit onafhankelijk onderzoek, te (dubbel)checken. Tijdens een complete check van de DE Wiki lijst op 22-23 augustus jl., kwam ik daar op 561 leveranciers "volgens mijn definitie". Dat was toen 56% van de 1.010 die ik er nu heb in mijn meest actuele lijst.

Forse hoeveelheid

nieuw vermogen voor 2012

CBS heeft volgens eigen zeggen deze herfst maar liefst 700 leveranciers

(grofweg 70 procent van wat ik nu in een lijst heb staan) actief benaderd

over hun afzet cijfers.

Uit deze enorme bel-klus voor de CBS medewerkers is, het verbaast mij niets, inmiddels een extra volume van 25 MWp capaciteit tevoorschijn gekomen die dus nog aan het eerder gemelde volume van 195 MWp moet worden toegevoegd. Daarmee komt de nieuwbouw in 2012 op - zoals het in de begeleidende tekst in aangepaste CBS StatLine tabellen heet - "definitief" 220 MWp uit. Ik help u in herinnering brengen dat de branche organisatie Holland Solar na twee aanpassingen niet verder kwam dan slechts 145 MWp. Hetgeen mijn "lowest estimate" was voor dat jaar. Ze zaten dus minimaal 34% te laag met de - aangepaste - inschatting van hun eigen afzetmarkt. Genoemde 220 MWp nieuwbouw ligt 12,8% boven de eerste schatting van CBS, van 23 mei 2013 (195 MWp).

U moet overigens niet gek staan te kijken dat zelfs dat "definitieve" volume voor 2012 achteraf alsnog moet worden aangepast, omdat in mijn actuele lijst met leveranciers bedrijven staan die al lang in dat jaar actief waren met verkoop/afzet van PV modules, maar die CBS "nog niet kent". Mij is te verstaan gegeven dat, indien "historische data" om dergelijke reden achteraf nog aangepast zouden moeten worden, dat dit in een aparte revisie zal worden gepubliceerd.

Aangepaste CBS grafiek: van 195 naar 220 MWp nieuwbouw in 2012 (rode pijl geeft wijziging weer). Netgekoppeld (geel plus oranje) is "totaal volume" minus "autonoom" (0,6 MWp). Op basis van ruwe CBS opgave "15 MWp accumulatie energiebedrijven eind 2012" (zie verder), is het "netgekoppeld overig" volume (gele balk, het dominante aandeel in de markt) bepaald. Is dit de "laatste" wijziging, of zou er nog meer kunnen komen "met terugwerkende kracht"? De toekomst zal het leren...

Op basis van de extra "geconstateerde" groei in 2012 zou het eindejaars-volume voor dat jaar nu niet op 340 MWp uitkomen, zoals eerder verwacht. Maar zelfs op 365 MWp. Dat is - voor eind 2012 - alweer 7,4% meer capaciteit dan er in het voorjaar van 2013 nog werd gedacht. In andere bewoordingen: eind 2012 stond er een volume wat (ruim) een factor 2 en een half maal zo groot was dan het eindejaars-volume van 2011.

Consequenties voor de eindejaars-accumulatie: Niet 340 MWp zoals eerder gedacht, maar alweer 365 MWp eind 2012, volgens CBS. De rode pijl geeft de wijziging weer in de update van 18 november 2013. Let ook op de bruine segmentjes onderaan: dat zijn de nog steeds gehandhaafde volstrekt "theoretische uitgebruik name" volumes van 1 MWp in 2011 en 2012, leidend tot "2 MWp uit gebruik genomen eind 2012", volgens de logica van CBS: "veronderstelde levensduur van 15 jaar" voor PV-installaties (feit: onbewezen).

Energie

opbrengst als vanouds uit de natte vinger

Op basis van - verouderde - kengetallen concludeert CBS uit deze flink

opgepimpte oude cijfers voor 2012, dat in dat jaar puur rekenkundig

(er wordt immers niks grootschalig "centraal gemeten") er

250 GWh zonnestroom "zou

kunnen zijn" geproduceerd (dit was op basis van het vorige getal

nog "maar" 236 GWh). Gezien de totaal verouderde kengetallen

(700 kWh/kWp.jaar netgekoppelde installaties) kunt u er zeker van zijn

dat dit volume ook flink verder naar boven bijgesteld zal moeten worden.

Maar dat weten we pas zeker als alle zonnestroom capaciteit in ons land

- bijvoorbeeld vanwege een in te voeren FIT regeling (mijn voorkeur)

ook daadwerkelijk wordt "gemeten" i.p.v. met een hele natte

vinger geschat. Genoemde geschatte 250 GWh is 0,21% van de

totale stroomproductie in 2012 (StatLine:

119.614 GWh*). CBS rond dat af op 0,2%.

* Die hoeveelheid was tijdens het schrijven van dit artikel nog 118.678 GWh, het nieuwe getal is van de StatLine update van 16 jan. 2014, en is 0,8% hoger.

Segmentatie volgens opgaves van CBS. Hier zitten de nodige "aannames" in (zie toelichting CBS), dus getallen s.v.p. met snufje zout nemen. Maar "op grote lijnen" beslist de waarheid benaderend. Feit: de Nederlandse PV-markt blijft veruit gedomineerd worden door residentiële "particuliere" installaties (donkergroene segment). In 2012 verder opgelopen tot een verpletterende 255 MWp, bijna 70% van het totale volume (was in 2011 nog ruim 59%, het enorme verschil heeft natuurlijk alles te maken met de nationale subsidie regeling voor particulieren!). De rest van de "marktsegmenten" heeft nog een enorme inhaalslag te maken. De vraag is of dat gaat lukken met "postcoderozen", EIA, VAMIL, SDE "+" en noemt u alle mogelijke typische Hollandse trukendozen maar op.

Segmentatie

Ook weer interessant is een nieuwe "segmentatie" tabel die

het CBS heeft samengesteld, net als - voor het eerst - voor 2011. Daarbij

moet wel aangegeven worden dat er de nodige onzekerheden zijn bij het

"ontdubbelen" van dossiers, omdat bijvoorbeeld bedrijven wel

of niet aanspraak kunnen maken op SDE en EIA, VAMIL e.d. (MEP wordt

ook door CBS genoemd, maar die installaties zijn al stapsgewijs uit

die oude regeling aan het "vallen"). Er zijn ook bedrijven

die zonder bovengenoemde regelingen toch PV plaatsen. Er zijn volgens

CBS dus over- en onderschattingen van de werkelijke volumes. Merkwaardig

is dat CBS ook claimt dat "alle panelen die niet terug te vinden

zijn bij Agentschap NL of CertiQ bij huishoudens staan". Dat

klopt wat SDE betreft al helemaal niet, want er zijn duizenden particulieren

die onder SDE 2008 tot en met SDE 2010 beschikkingen hebben gekregen

en, ondanks grote uitval, zijn er velen geweest die een SDE installatie

(ergo: ingeschreven bij CertiQ, bekend bij AgNL!) hebben gerealiseerd.

Sterker nog, er zijn een paar particulieren met

zelfs twee SDE installaties! Dus die claim houdt geen stand.

Toch mag uit de opgegeven "maatwerktabel" met redelijk grote zekerheid "de grote lijn" worden afgeleid, zoals ik die in bovenstaande grafiek heb weergegeven. Dominant blijven en zijn de particuliere PV-installaties in Nederland. Dat zal voorlopig nog wel zo blijven, al beginnen de bedrijven en gemeentes eindelijk "wakker" te worden. Die moeten flink aan de bak, dat mag duidelijk zijn...

Maatwerktabel in detail

KLIK op plaatje voor uitvergroting

Tot slot de maatwerktabel van CBS in detail hierboven weergegeven, met de "oude" opgaves voor 2011 naast de nieuwe voor 2012. Absolute volumes (MWp) in witte vakjes in bovenste deel tabel, ernaast het percentage aandeel van genoemde marktsegment (paarse cijfers/%) t.o.v. het totaal, weergegeven achteraan (145 MWp 2011, 365 MWp 2012). Omdat het om afgeronde getallen gaat (CBS opgaves), kwam de checksum voor 2011 niet helemaal op 100% uit, dit "lukte" wel voor 2012.

In de onderste regel de procentuele groei van het eindejaars-volume voor 2012 (zoals nu bekend). Duidelijk is dat alle marktsegmenten in Nederland, zoals al lang voorspeld en aangetoond, zijn gegroeid t.o.v. het eindejaars-volume voor 2011. Van een bescheiden 36% voor de inmiddels aardig in paniek verkerende energiebedrijven, via "100%" voor de nog steeds zeer geringe volumes realiserende sectoren "industrie" resp. "bouw", een forse groei voor "dienstensector" (73%), een logische "explosie" van 150% voor de landbouw (denk aan LTO acties, maar ook kleinverbruik saldeer aansluitingen bij veel kleine boerderijen).

De allergrootste "klapper" blijft natuurlijk de residentiële sector, die saldeert voor de hoogste staffel, ongeveer 70% van de kWh prijs die niet naar de Staat zal vloeien. Bijna 200% gegroeid sinds eind 2011, voor 102 MWp (volgens status quo Klimaatmonitor) te danken aan de nationale subsidieregeling tussen 2 juli en eind 2012 (rest in 2013), en volgens CBS zo'n 255 van de in totaal 365 MWp "in beslag nemend". Totale gemiddelde groei 2012 t.o.v. 2011: 152%. Wat impact en karakter betreft een vrij "unieke PV-markt", wereldwijd.

De grote vraag zal zijn, gezien uitlatingen van de Minister van Economische Zaken: hoe lang blijft dat nog goed gaan?

Nagekomen achtergrond info (18 november 2013)

(1) NL versus

CH

Nederland zou met de verhoogde nieuwbouw, 220 MWp in 2012, vrijwel op

hetzelfde niveau zijn gekomen als Zwitserland, met het nieuw toegevoegde

volume van 226 MWp daar (voorlopige IEA-PVPS cijfers, rapport 2013 hier).

Echter, als we naar Wp/inwoner gaan kijken (gebruik makend van mid-2012

bevolkingsdata Population Reference Bureau, 8,0 mln Zwitserland, 16,7

mln Nederland), blijft ons land t.o.v. dat kleine Alpenstaatje nog steeds

flink achter. Nieuwbouw 2012: 28 Wp/inw. (CH) resp. 13 Wp/inw. (NL),

een verhouding van 2,2 : 1 bij eliminering van de bevolkingsdichtheid.

Voor de eindejaars-accumulatie (2012: 437 MWp resp. 365 MWp) zijn die

cijfers nog meer in het voordeel van Zwitserland: 55 Wp/inw. (CH), resp.

22 Wp/inw. (NL), een verhouding van 2,5 : 1. Volgens IEA-PVPS zou Zwitserland

met genoemde accumulatie al 0,8% van de stroomvraag dekken. In Nederland

zou dat volgens de tongue-in-cheek speculaties van CBS slechts

iets meer dan 0,2% bedragen. Wat zelfs een factor VIER in het voordeel

van Zwitserland zou geven. Als tenminste de speculatieve opbrengst voor

Nederland enige realiteitswaarde zou hebben. Die mag zeker worden betwijfeld

(veel te laag geschat).

(2) IEA

huiswerk overdoen

Ook volgt uit het vorige stukje, dat IEA-PVPS, wat indirect onder de

scepter van "onze" (IEA directeur) Maria van der Hoeven ressorteert,

haar huiswerk stevig over moet doen. Want die hadden een antiek getal

van - waarschijnlijk - Holland Solar doorgekregen, slechts 125 MWp nieuwbouw

in 2012, en eindejaars-accumulatie een povere 256 MWp (artikel).

Dat moet nog eventjes heftig worden bijgesteld in het volgende rapport,

bijna een verdubbeling voor de nieuwbouw, en maar liefst 43% meer voor

de accumulatie...

(3) IHS

superieur aan Hollandsche prutsers?

Gezien de flinke oplawaai die CBS nu dus aan het eigen cijfer voor vorig

jaar heeft gegeven, wil ik nog even uw geheugen opfrissen met verwijzing

naar mijn uitgebreide verhaal (25

mei 2013) over hoe de eerste CBS cijfers (195 MWp nieuwbouw,

eindejaarsacc. 340 MWp in 2012) tot stand waren gekomen. En waar "marktpartijen"

mee waren gekomen. Die zaten allemaal (veeeeeel) te laag, inclusief

het gedistingeerde Nationaal Actieplan Zonnestroom wat met de beste

manipulatie van hun ietwat cryptische uitlatingen destijds niet verder

kwam dan 115 MWp voor de nieuwbouw in 2012 (op basis van hun gesuggereerde

"eindejaars-volume" van 260 MWp, wat in de update van CBS

inmiddels al >40% (!) hoger ligt, 365 MWp...).

Zelfs de - op het gebied van capaciteits-uitbouw - immer "optimistische" Polder PV zat er met zijn "hoogste schatting", rond de 200 MWp nieuwbouw in 2012 en 345 MWp eindejaars-accumulatie op basis van de 145 MWp eind 2011, dus nog steeds flink naast - 20 MWp te conservatief. Er was slechts één "partij" die een hoger getal had voor de marktgroei van Nederland in 2012 (zie mijn analyse). En dat was de heer Michael Sheppard van iSuppli / IHS Research. Die mij in de wandelgangen van The Solar Future NL V op die roemruchte 23e mei 2013 kond deed van hun (niet publiekelijk beschikbare) prognose van 250 MWp nieuw voor ons polderlandje. Dat cijfer is weliswaar op een compleet andere wijze tot stand gekomen (volgens IHS bekende PV exportstromen naar Nederland minus export uit Nederland en bekende opslag zou "PV nieuwbouw in het betreffende jaar" zijn in ons land). Maar hij zat met dat cijfer "slechts" 30 MWp te hoog t.o.v. het nieuwste CBS cijfer. En ik zat 20 MWp "te laag". Niemand anders zat dichter bij de "huidige CBS waarheid".

Als het CBS alsnog voor 2012 zou gaan bijplussen op basis van mijn nog immer groeiende leveranciers lijst (met als vanouds: "nieuw gevonden" partijen die deels al in 2012 of eerder al actief waren, en die "nog niet zijn gekend" door CBS, of nog niet in de huidige stand van zaken meegenomen), kan dat verschil nog ten koste van mijn voorsprong gaan afnemen. En zou het in ultimo zelfs kunnen gaan betekenen dat een Amerikaan de "beste" voorspelling zou hebben gedaan voor dat micro-marktje aan de Noordzee. Gezien de reputatie van de heer Sheppard zou ik dat echter beslist geen "schande" vinden...

(4) CBS

versus Netbeheer Nederland perspectief

Zoals

al in een uitgebreide vorige analyse (8

november jl.) gemeld, hadden de netbeheerders eind september 455

MWp geaccumuleerde PV-capaciteit in het PIR register staan. Ik heb "slecht"

nieuws voor ze. Want bovenop de nieuwe eindejaars-accumulatie van 2012,

nu 365 MWp moeten we sowieso het restant van de nationale subsidieregeling

gaan stapelen om aan een MINIMAAL startniveau voor 2013 te beginnen.

Die was goed voor 260 MWp (mijn

detail berekening). Volgens de laatst bekende Klimaatmonitor data

is daarvan 101,8 MWp toegerekend aan 2012. Blijft over voor 2013 ruim

158 MWp. Optellen bij 365 geeft als minimum "start"punt voor

2013: 523 MWp. Dan hebben we ALLE andere activiteit in de PV markt nog

niet meegerekend. Ergo: PIR lag met dit ene "dossier" dus

alweer 68 MWp "achter" op het "begin"

van de realiteit/actualiteit. 13% van genoemde 523 MWp. En het gaat

veel meer worden in 2013...

De bizarre "conclusie" van Groenecourant.nl "Het vermogen dat wordt geregistreerd bij energieleveren.nl is een benadering van het totale vermogen in Nederland" (bericht 18 nov. 2013) is dan ook aperte onzin. Die "benadering" zit momenteel nog steeds ver bezijden de waarheid. En dient als een "eufemisme" te worden beschouwd die de plank vandaag de dag nogal ver mis slaat...

Reactie op het blije nieuws:

Zon

zorgt voor 0,2 procent van stroom (CBS artikel 18 nov. 2013, met

er aan gekoppelde statistieken)

Bijgeplaatste

zonnestroom (verantwoording van brondata door CBS, waarbij o.a.

Polder PV wordt bedankt voor de leverancierslijsten m.b.t. de PV sector)

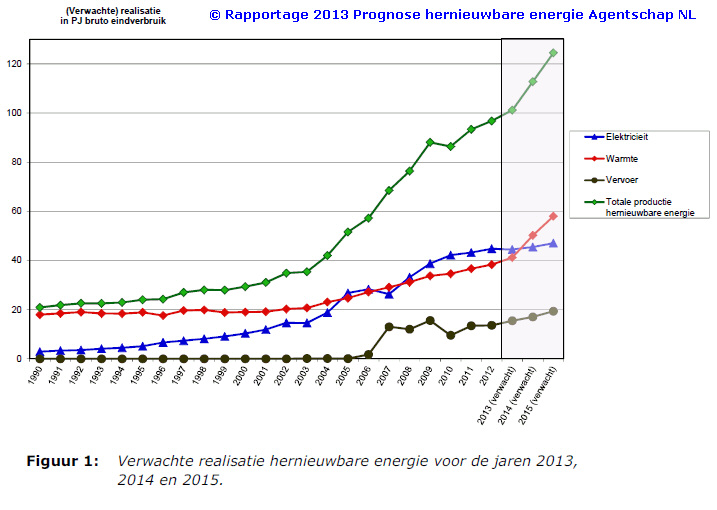

8 november 2013: Aandeel elektriciteit uit "hernieuwbare" bronnen stijgt matig tot 2015. Ik ga hier niet de uitstekende, publiekelijk beschikbare samenvatting van David Duijnmayer van Energeia herhalen, die mag u zelf nalezen (link onderaan).

Agentschap NL heeft in samenwerking met het CBS in opdracht van het ministerie voor Economische Zaken voor het eerst in de Nederlandse geschiedenis (?) een "prognose" gedaan voor de ontwikkeling van energie geproduceerd uit hernieuwbare (zo u wilt: "als hernieuwbaar bestempelde") bronnen. Dit om eindelijk eens de ontwikkelingen wat beter in de gaten te kunnen houden en munitie te krijgen voor Den Haag om daar waar nodig "bij te gaan sturen" (u kunt er vergif op innemen: dat "bijsturen" gaat ongetwijfeld geschieden om die miezerige 14 procent in 2020 te kunnen gaan halen).

Het blijven natuurlijk prognoses, maar de ontwikkelingen zijn nog steeds niet bemoedigend, volgens de uiteraard met vele mitsen en maren omgeven voorspellingen van het Agentschap. We zaten volgens het CBS rapport "Hernieuwbare energie in Nederland 2012" op een karige 4,4% "procent van het eindverbruik" eind van dat jaar, wat slechts een verbetering van een tiende procent was t.o.v. het voorgaande jaar. Dat gaat nog steeds met een slakkengang omhoog volgens de voorspellingen, van (4,2-) 4,6 (-5,0) procent (2013) via (4,7-) 5,2 (5,6) procent (2014) naar een nog steeds magere (5,1-) 5,7 (-6,3) procent. Met dus forse marges (tussen haakjes). Die worden door een reeks onzekerheden gevoed, zowel aan de "productie" kant (van mogelijke energie opwek uit hernieuwbare bronnen), als aan de zijde van de "consumptie". We zitten immers in een forse economische crisis, wat betekent dat met name op het gebied van elektra er fors minder stroom wordt afgenomen door de industrie. En dat betekent automatisch een (feitelijk kunstmatig) "hoger aandeel" energie input uit "hernieuwbare" bronnen in de stroomvraag. Uiteraard kan dat snel omslaan in het zwaar geïndustrialiseerde, normaliter stroom zuipende Nederland, als die economie weer aantrekt. Vandaar die onoverkomelijke - en forse - onzekerheden.

Groei in

getallen

Hoe je het ook wendt of keert: de prognoses gaan dus uit van matige

groei, met hoogstens een versnelling richting 2015, waarbij gesproken

wordt van mogelijk 5,7% aandeel van "hernieuwbare" bronnen,

en een verwachte productie van 124 petajoule (met forse bandbreedte

van 105-147 PJ). Dat zou, indien die 5,7% "aandeel in 2015"

uitkomt (slechts 1,3% meer dan eind 2012, CAGR van dat percentage: 9%/jaar

gemiddeld) een stijging inhouden van 28% (CAGR: 8,5%/jaar gemiddeld)

t.o.v. de 97 PJ die in 2012 zou zijn geproduceerd (= elektriciteit +

warmte + motorbrandstoffen).

KLIK

op plaatje voor uitvergroting

Omdat de jaren 2013-2015 prognoses betreft heb ik in de AgNL grafiek dat tijdvak van een lichte grijze band voorzien om het onderscheid met "gepubliceerde historische CBS data" te laten zien.

Volgens de AgNL prognose zou de modaliteit "warmte" (rood) de populaire optie "elektriciteit" (blauw) per 2014 weer gaan inhalen na enkele jaren te zijn achter gebleven, en domineren in 2015. Motorbrandstoffen (zwart) zouden wat energetisch eindverbruik betreft blijven achterlopen, op grote afstand van de 2 eerstgenoemde opties. Ook al groeit ook die optie gestaag verder op een laag pitje. Groen is het totaal van de drie opties. Stijgend, maar om aan de minimale EU verplichting van 14% aandeel in 2020 te komen, moet er 292 petajoule in dat jaar zijn gehaald (bij de te verwachten energie consumptie in dat jaar). De vraag is of zelfs dat gaat lukken.

Het meest opvallend in de voorspellingen is de groei van de factor "warmte uit hernieuwbare bronnen", waarbij met name bodemenergie een opvallende rol krijgt toebedeeld. Dit heeft te maken met een hoop beschikte geothermie aanvragen binnen de SDE+ in 2012 en 2013, die enorme subsidie bedragen gaan claimen (SDE 2012 alleen al: MEUR 829 van in totaal 1,7 miljard, 49%, beschikt voor 30 nieuwe projecten...). Dan moet daarmee natuurlijk niets misgaan, geothermie is voor Nederland beslist geen "gelopen race", er is nog relatief weinig ervaring mee, en het zijn kapitaal vretende projecten met de nodige risico's. Daarnaast zijn andere biomassa projecten onder SDE "+" gesternte beschikt (MEUR 546 voor 82 projecten) waar ook hoge verwachtingen van zijn, en die ook onder de noemer "warmte uit hernieuwbare bronnen" gaan vallen.

Prognose

2013

Agentschap NL kwam onder anderen ook met dit interessante plaatje voor

de verwachting van de prestatie van alle deel-opties in het

kalenderjaar 2013:

KLIK

op plaatje voor uitvergroting

Hieruit blijkt de enorme verscheidenheid aan "bronnen". Ik plaagde met een Tweet over een representatief plaatje voor de "multiculti" samenleving. Enkele van die "bronnen" mogen beslist zeer kritisch bekeken worden. Zo is het in Duitsland absoluut niet toegestaan om onder de keiharde condities van de EEG Wetgeving biomassa mee te stoken in fossiele centrales, terwijl dat in Nederland een fors aandeel heeft (in figuur voor 2013 geprognosticeerd op 8,7% van het totaal van alle als "hernieuwbaar" bestempelde bronnen). Al is dat laatste ook weer fors gedaald, omdat de oude MEP subsidies beginnen te vervallen voor die grootschalige bijstook. Het rapport houdt rekening met een sterk teruglopende "opbrengst" uit deze dubieuze optie, althans, tot in 2015 (zie volgende grafiek). Gevreesd mag worden dat, indien deze on-line gaan, dat moderne kolenbakken zoals die van E.ON op de Maasvlakte, gewoon weer met SDE "+" vergoeding houtsnippers uit o.a. Canada verder in brand mogen gaan steken, vergezeld van zeer fossiele poederkool. Let wel, die E.ON centrale heeft de mogelijkheid tot het meestoken van biomassa, er staat niet dat dit ook werkelijk gaat geschieden! Dan weet u tegen die tijd ook weer waar die "+" voor staat.

Agentschap NL merkt fijntjes op dat de progressie van opwekking van energie afkomstig uit echt hernieuwbare bronnen (in 100 procent daartoe bedoelde installaties), wind op land, en zonnestroom, en "dubieuze" technieken zoals de "biogene fractie toegerekend uit afval verbranding" (een zeer verontrustende impact van maar liefst 15,3% eind 2013 volgens AgNL!) de komende jaren meer dan teniet zal worden gedaan door de forse daling van de sowieso dubieuze grootschalige bijstook van biomassa in kolencentrales. Het volgende plaatje laat laatstgenoemde dramatische voorspelde trend goed zien.

Bij de zwarte pijl (zwarte curve) de sterke verwachte toename in de productie van energie uit bodemenergie, waarbij geothermie ("diepe" bodemenergie) de hoofdrol zal gaan spelen, zo is de verwachting. Let op de dramatische terugval van grootschalige bijstook van biomassa in fossiele centrales (paarse curve). Een ronduit opmerkelijk gevolg van deze trend zal kunnen zijn (als de prognoses bij benadering worden gehaald), dat zonne-energie (PV plus thermische toepassingen, gele curve) die bijstook in het jaar 2015 zou kunnen hebben ingehaald wat het bruto eindverbruik (PJ) van energie betreft! Ook zou zonne-energie volgens dit scenario op hetzelfde niveau gaan komen als energie in de vorm van biogas uit de vergisting van mest (olijfkleurige curve, stabilisatie sinds 2010). Wind blijft vooralsnog de modaliteit met de meeste output, tot en met 2015 (blauwe curve). Logisch, Nederland is immers windland bij uitstek. In 2015 zou de verontrustend doorgroeiende "optie" afvalverbranding (grijze curve) ingehaald gaan worden door bijmenging van biodiesel e.d. in motorbrandstoffen (blauwgroene curve). Dat zoiets een opmerkelijk effect heeft, komt omdat fossiele brandstoffen een hoge primaire energie inhoud hebben. Elke liter die kan worden vervangen door "niet fossielen" heeft een fors effect op het energetische eindverbruik. Die "curve" heeft trouwens een curieus "wipkip" verleden (periode 2006-2011).

Zonne-energie

deliberaties

In de tweede grafiek in dit artikel staat ook een interessant segmentje

voor mijn favoriet zonne-energie voor het jaar 2013. Met een prognose

van 2,4 petajoule, wat neer zou komen op een gelijkwaardig aandeel van

2,4% op de totale te verwachten energie productie uit alle

opties (101 PJ in 2013). Dat is helaas het totaal van thermische zonne-energie

plus fotovoltaïsche opwekking van elektriciteit, dus we weten op

basis van dat ene getal niet goed hoe we de "verwachte impact per

optie" moeten beoordelen. Ik heb Agentschap NL gevraagd naar de

"segmentatie" van de verwachte ontwikkeling bij zonne-energie,

waarbij ik kreeg te horen dat zonnewarmte eind 2015 nog maar

1,2 PJ zou kunnen gaan claimen, wat t.o.v. het laatste CBS cijfer (StatLine),

1.081 TJ (= 1,1 PJ) een stijging van slechts 11% zou zijn.

Op basis van die 2 "uitersten" kom ik dan tot een CAGR groei van gemiddelde 3,5% per jaar van 2012 tm. 2015. Wat voor eind 2013 zonnewarmte t.o.v. eind 2012 op een eindverbruik van 1.119 terajoule zou brengen, als we er van uitgaan dat de capaciteitsgroei in 2013-2015 gelijkmatig zou zijn verdeeld over die jaren.

In onderstaande grafiek heb ik de resulterende YOY prognose ontleend aan het AgNL cijfer voor zonnewarmte toegevoegd aan de historische cijfers van het CBS, met daarnaast de historische gegevens voor PV output, die beiden voor 2012 nog het predikaat "nader voorlopig cijfer" hebben (zeker voor PV nog e.e.a. aan bijstelling te verwachten).

In deze grafiek staat het "bruto eindverbruik" van de opties fotovoltaïsche opwekking (PV, elektriciteit) resp. thermische zonne-energie ("zonnecollectoren", warmte) uit zonlicht. Zoals CBS / StatLine die heeft opgegeven tm. status datum 27 juni 2013. En die gebruikt worden in de CBS tabellen in de jaar rapporten, om het totale "bruto eindverbruik van hernieuwbare energie" te kunnen bepalen. En de verhouding daarvan t.o.v. het totaal bruto energetische eindverbruik ("de consumptie"). In geel PV, met de al in mei 2013 gesignaleerde explosieve groei in 2012 (nader voorlopige cijfers) de ontwikkeling van zonnestroom. Die, als die ontwikkeling zo doorgaat (volgens mij zeker al in 2013 het geval), de fysieke productie van thermische zonne-energie installaties in Nederland (oranje kolommen) vet zal gaan inhalen.

Achteraan toegevoegd de "prognose" van AgNL voor thermische zonne-energie toepassingen in doorzichtige kolommen met gestippelde magenta rand, ontleend aan een 4% YOY CAGR groei scenario vanaf 2012. Uitkomend op grofweg 1,2 PJ eind 2015.

De geringe groei die wordt verwacht weerspiegelt de stagnerende ontwikkeling van thermische zonne-energie zoals in veel andere Europese landen (uitgebreide rapportage EurObserv'ER, zie download pagina). Ik heb in de grafiek een 2e graads trendlijn (best fit) uitgezet met de daar uit volgende "prognose" voor 2013-2015 op basis van historische data (bruine lijn), die goed "matcht" met de drie laatste prognose punten ontleend aan de AgNL opgave voor 2015.

Met

cijfers thermie overstappen naar PV

Als we de voor eind 2013 geïnterpoleerde hoeveelheid,

1.119 TJ bijdrage thermische zonne-energie, aftrekken van de door CBS/AgNL

voorspelde 2,4 PJ (= 2.400 TJ) voor "alle zonne-energie" toepassingen,

houden we voor PV in 2013 ongeveer 1.281 TJ over, wat

dus al ruim 14% meer eindverbruik zou zijn dan voor de thermische zusjes.

Hoe verhoudt die uitkomst zich tot de mogelijk opgestelde PV-capaciteit

aan het eind van dat jaar?

Dat is vrij lastig te bepalen, omdat de totale productie niet centraal wordt gemeten in Nederland, er geen maandelijkse rapportages zijn van fysiek bijgebouwd PV-vermogen (behalve het beetje SDE vermogen bij CertiQ, al kan dat per maandrapportage ook al veel eerder aan het net gekoppelde installaties betreffen). En je eigenlijk die bijbouw per maand en de bijbehorende producties zou moeten weten. Die kennen we echter niet, dus we moeten een truuk uithalen. Dat doe ik op basis van dit plaatje, wat ik heb gereconstrueerd uit de door CBS opgegeven eindejaars-accumulaties per jaar voor PV, en de (door CBS daaruit berekende!) zonnestroom productie in die jaren. Daarvan heb ik een "gemiddelde specifieke opbrengst" bepaald in een derde, afgeleide curve:

In geel opgegeven capaciteit (MWp) door CBS, in magenta opgegeven jaarproductie zonnestroom (GWh) door CBS. In groen de daar van afgeleide curve "gemiddelde specifieke jaaropbrengst van alle installaties". Waarbij natuurlijk duidelijk gemaakt dient te worden dat hierbij zowel autonome als netgekoppelde systemen zitten, dat CBS daarvoor verschillende "kengetal opbrengsten" (400 resp. 700 kWh/kWp.jaar) hanteert volgens het oude Protocol Monitoring HE (2010), en, ook belangrijk om te beseffen, dat er ook productie wordt gerekend voor installaties die niet het hele kalenderjaar hebben geproduceerd omdat ze op enig moment in dat jaar zijn toegevoegd.

Desondanks kan door de relatieve afname van het aandeel autonome systemen (inmiddels al volkomen "verdrinkend" in de hoeveelheid netgekoppelde installaties, een onbetekende factor geworden) en de slechts licht stijgende "gemiddelde curve" er een redelijk "betrouwbare" voorspelling gedaan worden wat die "gemiddelde specifieke opbrengst in het jaar 2013" zou kunnen worden op basis van de door CBS gegeven getallen. Daarvoor heb ik een vierdegraads polynoom trendlijn voor de groene curve uitgezet via Excel, en de hulplijntjes gebruikt. Dan kom ik voor 2013 ongeveer uit op zo'n 708 kWh/kWp "gemiddelde productie" voor een "willekeurige" PV-installatie in 2013 (onafhankelijk van het feit of die installatie het hele kalenderjaar aan het net is gekoppeld, of pas op enig moment in dat jaar aan het net ging).

Consequenties

prognose "thermische zonne-energie eind 2013"

Als we nu de "mogelijke 1.281 TJ zonnestroom in 2013" naast

het geëxtrapoleerde "kengetal specifieke productie" (volgens

CBS opgaves) voor dat jaar gaan leggen, wat krijgen we dan? Dit:

1.281 TJ equivalent elektra = 356,1 GWh (1 MJ = 0,278 kWh). Gebruik makend van de uit de laatste grafiek bepaalde "gemiddelde jaarproductie" van 708 kWh/kWp (zelfde als 708 GWh/GWp), kom ik dan op een zeer laag (eindejaars-) volume uit van slechts 503 MWp voor eind 2013, krap een halve GWp geaccumuleerd vermogen.

Dat is echter een nogal merkwaardig lage uitkomst, want eind 2012 gaf CBS al 340 MWp op (wat zelfs waarschijnlijk nog gaat worden opgeplust door de statistici daar, m.b.v. omvangrijke updates in mijn meest recent verstuurde leverancierslijst). Alleen al de nationale subsidie regeling zou in totaal een volume van zo'n 260 MWp kunnen hebben gegenereerd, waarvan er volgens AgNL ruim 103 MWp in 2012 zou zijn geïnstalleerd. Waardoor er voor 2013 nog 157 MWp bij het eindejaarsvolume van 2012 moet worden opgeteld, zodat je met uitsluitend die "nationale" regeling al op 497 MWp zou komen (hoogstwaarschijnlijk voor een aanzienlijk deel uiterlijk medio 2013 al geïnstalleerd). Ga je daar de tot nog toe gerapporteerde "nieuwe SDE installaties ingeschreven bij CertiQ" van januari tm. oktober 2013 bij optellen, momenteel 16,5 MWp, zou je al op bijna 514 MWp voor eind oktober komen, wat al fors hoger is dan bovenstaande berekening zou suggereren voor het eindejaars-volume.

U hoeft geen Wizard of Oz te heten om te weten dat er iets "goed fout" lijkt te zitten in de prognose "2,4 PJ zonne-energie eind 2013", omdat de daarvan afgeleide PV-capaciteit in samenhang met de net verkregen claim van AgNL voor thermische zonne-energie absoluut niet kan kloppen. De eindejaars-capaciteit voor PV moet in 2013 veel hoger zijn of worden, gezien de enorme activiteit in de markt buiten de "nationale subsidieregeling" en de "SDE" om. Op talloze niveaus, van groot tot klein, en bij een bonte verzameling van actoren.

PIR

ook nog steeds niet het hele verhaal

Netbeheer Nederland meldde

op 25 september 2013 al een PV-vermogen van 455 MWp in het PIR register

te hebben staan, met bijna 107.000 installaties (systeem gemiddelde:

4,3 kWp). Al lang is duidelijk dat ook dat register nog steeds niet

alle capaciteit in Nederland omvat, al is nog steeds niet duidelijk

wat zelfs het niveau van de missende volumes is. Bovendien kan nog een

substantieel volume van de tot en met 7 augustus door AgNL beschikte

gesubsidieerde systemen beslist later dan september aan het net (zijn

ge-)gaan. Het is daarnaast uitermate onwaarschijnlijk dat genoemd register

na drie kwartalen 2013 nog maar 503 (bovenstaande berekening op basis

AgNL claim) - 455 (PIR register 25 sep. 2013) = 48 MWp (10%) zou "missen"

als de afgeleide "prognose" van AgNL voor eind 2013 correct

zou zijn. U moet niet gek staan te kijken dat zelfs minimaal het dubbele

volume van de "vermeend missende" capaciteit bij genoemde

PIR register update zal moeten worden opgeteld. En wellicht wel veel

meer. Want anders zouden we in 2013 een marktgroei gaan krijgen die

slechts weinig boven het - voorlopig vastgestelde - niveau in 2012 (195

MWp) zou liggen...

Iets

langere termijn?

In de derde AgNL grafiek in dit artikel is ook grof af te leiden dat

"zonne-energie" sensu lato in 2015 een niveau zou

kunnen bereiken van minder dan 4, laten we het houden op zo'n 3,8 petajoule

(niet zeer duidelijk uit grafiek af te leiden, tekst zwijgt over exacte

getallen). Wat zou dat "kunnen" betekenen voor het verwachte

PV vermogen tegen die tijd? AgNL gaf te kennen dat er maar met 1,2 TJ

eindverbruik van thermische zonne-energie rekening werd gehouden in

2015. Dat betekent dat PV tegen die tijd "al" 2,6 PJ voor

haar rekening zou kunnen gaan nemen. Dat komt overeen met een productie

van 723 GWh. Als we tegen die tijd zouden "rekenen" met een

uit CBS cijfers af te leiden "trend uitkomst" van zo'n 721

kWh/kWp.jaar (laatste grafiek), zou dat resulteren in een PV capaciteit

van krap 1 GWp, eind 2015. Als de aannames in die berekening zouden

kloppen (kunnen worden betwijfeld), zou de groei van zonnestroom volgens

die "voorspelling" dus nog steeds relatief traag gaan. 660

MWp nieuwbouw in 3 jaar tijd, gemiddeld slechts 220 MWp/jaar, een niveau

wat gemiddeld genomen slechts weinig boven het voorlopig vastgestelde

niveau in 2012 zou komen te liggen!

Me dunkt dat hier nog steeds te conservatief is gerekend voor de te verwachten progressie voor PV in Nederland. In ieder geval conservatiever dan het inmiddels bijgestelde scenario van het Nationaal Actie Platform Zonnestroom. Wat haar achterhaalde claim "4 GWp eind 2020" inmiddels heeft opgeschroefd naar "ergens tussen de 4 en 8 GWp eind 2020" (artikel 3 oktober 2013). Wat met 340 MWp opgesteld eind 2012 zou moeten resulteren in scenario's van 36% YOY groei en 857 MWp eind 2015 (nog iets onder het hierboven berekende scenario op basis van schatting AgNL), tot zelfs ruim 48% YOY groei en ruim 1.100 MWp eind 2015 (berekeningen gedaan via Excel).

Gaan we echter het IHS groeiscenario er bij halen (zelfde artikel als hierboven gelinkt), zou zelfs een aanwas van 49,5% YOY gehaald kunnen worden, met mogelijk al bijna 1.140 MWp eind 2015 tot gevolg. Sterk afhankelijk van de politieke ontwikkelingen in Den Haag, en de flink gegroeide belangstelling voor het zelf opwekken voor zonnestroom, vermeerderd met eventuele effecten van de "verlaagde energiebelasting" constructie onder een (ambtelijke) "postcoderoos" zou het best zelfs nog meer kunnen gaan worden.

Copyright: de eerste drie plaatjes in dit artikel zijn van Agentschap NL, uit het hier onder gelinkte rapport. De twee laatste plaatjes zijn © Peter J. Segaar / www.polderpv.nl (ruwe data afkomstig van CBS / StatLine).

Kamerbrief

over rapport 'Prognose hernieuwbare energie 2013-2015'

Groei

hernieuwbare elektriciteit tot 2015 minimaal, warmte vergroent wel snel

(Energeia, 5 november 2013)

6 november 2013: CertiQ update oktober 2013. Ook oktober 2013 liet weinig beweging zien in de nieuwe registraties van "gecertificeerde" zonnestroom systemen (SDE) bij de TenneT dochter CertiQ. Slechts 35 nieuwe installaties werden geregistreerd, met een gezamenlijk vermogen van slechts 937 kWp (in 31 dagen tijd, slechts gemiddeld 30 kWp/dag, 121 paneeltjes à 250 Wp...). De gemiddelde nieuwe installatiegrootte was dus een stuk lager dan vorige maand (toen: 45,4 kWp/installatie), nl. 26,8 kWp voor de meest recent toegevoegde PV-systemen.

^^^

Opschieten doet het nog steeds niet. De standaard litanie blijft

van toepassing: SDE kabbelt rustig voort.

SDE / CertiQ

steeds verder afglijdend

In totaal is er eind oktober 2013 slechts 87,092 MWp vermogen aangemeld

bij CertiQ (= accumulatie, waarbij uitgeschreven MEP-gesubsidieerde

installaties dus niet meer zijn opgenomen). Als we er veiligheidshalve

van uitgaan dat er minimaal al lang - waarschijnlijk

al sinds de zomer - een halve GWp aan PV-vermogen in Nederland "moet"

staan (mijn verwachting: inmiddels véél meer), betekent

dat het "gecertificeerde" vermogen in ons land waarschijnlijk

al minder dan 17% van het totaal bedraagt. En, naar verwachting, als

alle activiteit in ons land rond de sexy zonnepaneeltjes zo door blijft

gaan en daadwerkelijk een hoop volume gaat genereren via wat voor "constructie"

dan ook, zal dat al lage percentage stapsgewijs verder omlaag gaan.

Vooral gezien de blijvend povere bijschrijvingen bij CertiQ...

Trend: back

to 2011?

Gaan we naar de gerapporteerde maandelijkse bijschrijvingen in het CertiQ

register kijken in de periode van januari tot en met oktober, krijgen

we het volgende onthullende staatje. Vermogen nieuw gerapporteerd in

maandrapportages, tussen haakjes gemiddelde bijschrijving per maand

in die periode van tien maanden:

Ergo: na een kleine opleving in 2012 lijkt het huidige kalenderjaar qua nieuw toegevoegd PV vermogen in het CertiQ register weer terug te vallen naar het niveau van 2011...

Noot: later zijn er - geringe - "bijschrijvingen" geweest voor eerdere jaren. Echter, dat geldt voor álle jaren, en de verwachting is dat de hoeveelheid (met name voor de laatste jaren eventueel nog toe te voegen) niet dramatisch verschillend zal zijn tussen de jaren onderling. Voor de meest recente update van de "historische" CertiQ cijfers, zie mijn gedetailleerde analyse, met status 1 mei 2013, en toevoeging gereviseerde jaar data vanwege gereviseerd CertiQ jaar rapport, update 2 juli 2013.

Polder PV werkte de CertiQ statistieken direct bij.

http://www.certiq.nl/pages/overcertiq/publicaties/statistische-overzichten

1 november 2013: 1.000e netto PV-leverancier opgenomen in lijst Polder PV. Het zat er al een tijdje aan te komen (zie bericht van 25 augustus, vlak voor onze vakantie). Na wat graafwerk gerelateerd aan enkele tweets op Twitter vond ik weer een paar leveranciers van zonnepanelen die ik nog niet in mijn al enorm gegroeide waslijst had staan. Inmiddels is de "netto 1.000e" leverancier van zonnepanelen daadwerkelijk ingeschreven in mijn lijst. Voor de definitie die ik daarvoor hanteer, zie bericht van 25 mei 2013.

Polder PV feliciteert Solar-nu.nl / VVT HEATING uit Berkel en Rodenrijs in Zuid-Holland (VVT Heating met KVK inschrijving, Solar-nu.nl, geregistreerd handelsnaam van VVT Heating, noteert op hun site Bleiswijk - Lansingerland als gemeente) met deze mijlpaal. Die vast wel snel achterhaald zal zijn, want ik heb niet de pretentie dat ik "alle" in Nederland actieve leveranciers inmiddels in die lijst heb staan.

Solar-nu.nl verkoopt o.a. Belga Solar zonnepanelen met geïntegreerde Enphase micro-inverter, maar ook PVT (hybride PV/thermische) modules, en Nefit zonneboiler installaties. Polder PV heeft geen enkele relatie met genoemd bedrijf, het is louter toevallig "nummer 1.000". Wel vond ik tot mijn verrassing een door mij gemaakte maandverdeling grafiek in een van de pdf's op genoemde site (deze, pagina 3). Ik ben me er niet van bewust daar ooit toestemming voor te hebben gegeven, gelukkig staat mijn copyright vermelding in die grafiek verankerd.

Nota bene: alle installatie bedrijven die zich niet expliciet als zonnepanelen / systemen "leverende" partij kenbaar maken, speciaal bedrijven in niche-markten, die bijvoorbeeld lantaarnpalen met zonnecellen leveren (Mast Services Nederland B.V.), andere hardware leveranciers (omvormers, opbouw materialen, toebehoren e.d.) zitten daar allemaal nog niet bij. Ook dochters van buitenlandse ondernemingen die zich expliciet (ook) op de NL markt richten, maar die (nog) geen NL KVK nummer hebben, heb ik daar ook nog niet bij gerekend (dat zijn er momenteel 18 in mijn lijst).

^ TOP |

31 oktober 2013: Schokgolf NL PV - Energieker B.V. geeft geen zon meer door: failliet verklaard. Vandaag bereikte ons wederom een triest bericht. De bekende leverancier van PV-systemen Energieker B.V. uit Amsterdam is vandaag door de rechtbank daar failliet verklaard, waarbij mr. S.K. Li als curator is aangesteld. Het in 2008 onder leiding van Frits Verhoef gestarte bedrijf is al enkele jaren prominent lid van branche organisatie Holland Solar. Mede-oprichter van Energieker, en nog steeds voor financiën en strategie verantwoordelijk medewerker Martijn Schootstra, is, volgens de website, nog steeds penningmeester van Holland Solar.

![]()

Energieker kreeg bekendheid door diverse spraakmakende PV-projecten, waaronder een installatie van 247,5 kWp op flats van Woningcorporatie Heuvelrug Wonen in Driebergen. Waarvoor samen met het later gefailleerde Scheuten Solar speciale schans-constructies werden ontworpen. En een bizar project met 128 SDE 2009 beschikkingen "klein" voor woningen van corporatie Ymere in Almere. Waarbij naast 128 bruto productiemeters (nodig voor SDE subsidie!) ook nog eens radiografisch uitleesbare monitoring apparaatjes in alle meterkasten werden geplaatst voor een opgesteld DC-vermogen van 176 kWp verdeeld over "setjes" van 6 modules per woning (totaal 768 zonnepanelen in dat project). Voor een impressie van dat forse project, zie Bing Maps view.

Onduidelijk is wat Energieker (uiteindelijk) "genekt" heeft. Het kan heel goed zijn dat het bedrijf een zware klap heeft gekregen van de perikelen met hun destijds "hof"leverancier, module producent Scheuten Solar, die definitief ter ziele ging met het tweede faillissement. Immers, Energieker was als systeem leverancier "verantwoordelijk" voor de probleem modules, waarvoor ze de junction box reparaties (twee door NVWA toegelaten methodieken mogelijk, deze en deze) moesten financieren omdat de twee maal gefailleerde module leverancier (cq. rechtsopvolger "nieuwe stijl") niet meer aangesproken kon worden. De NVWA had min of meer "bevolen" dat de getroffen installaties met de van Solexus junction-boxen voorziene oude Scheuten modules van het net moesten worden gekoppeld omdat het brandgevaar te groot zou zijn. De getroffen klanten gingen vanaf dat moment al hun verwachte zonnestroom opbrengst missen.

Mogelijk hebben enkele eigenaren van door Energieker geleverde PV-installaties met Scheuten Solar systemen geld geeist omdat reparaties te lang op zich lieten wachten, en/of financiële compensaties uitbleven. Mogelijk waren er (ook) andere liquiditeitsproblemen bij het bedrijf. De sector heeft immers ook de "heffing die een minimum prijs afspraak werd" perikelen op het brood gekregen. Hoe het verder ook in elkaar steekt: In ieder geval is er nu aan een verder prima bedrijf voorlopig een eind gekomen met het net uitgesproken faillissement.

Garanties/post

sale service?

Dat werpt meteen ook de vraag op wat er gaat gebeuren met de klanten

die een "ZonZeker

Service" contract hebben afgesloten met het bedrijf. Een "bewakings-service"

voor de opbrengsten, die 50 Euro per jaar zou kosten. De monitoring

van de betreffende installaties loopt immers via Energieker, en als

de activiteiten daar gestaakt moeten worden, hebben de betreffende klanten

mogelijk niets meer aan hun contracten. Iets dergelijks is geschied

met klanten van het gefailleerde SolarTotal, wat later in een tweede,

spraakmakende faillissements-tombola

van de rechtsopvolger Solar Living, tot de nodige toestanden heeft geleid,

ook met vergelijkbare klanten met dergelijke monitoring en service contracten.

Gelukkig sprong toen o.a. het Belgische bedrijf Soleco in het ontstane

"service contract gat" (zie bericht

op site van dat bedrijf). Hopelijk gaat iets dergelijks ook gebeuren

met getroffen "service" klanten van Energieker.

| "En eigenlijk zouden ze daar terecht moeten kunnen zoals je in de reisorganisatie ook ziet; de consument kan toch op vakantie of krijgt zijn geld terug als een reisorganisatie failliet is gegaan." Martijn Schootstra, Energieker, in gesprek met garantie verzekeraar Solarif (interview) |

Ik ben benieuwd of er nog een doorstart mogelijk is. Dat zal lastig gaan worden, want de concurrentie is in Nederland moordend, met zo'n 1.000 partijen in mijn (huidige, nog lang niet volledige) leverancierslijst...

Ik wens het personeel van Energieker veel sterkte de komende tijd, en hoop dat iedereen weer snel aan de slag kan met de door hen verworven kennis.

http://www.faillissementsdossier.nl/nl/faillissement/759718/energieker-bv.aspx

(31 okt. 2013; NB: uitspraak faillissement op 29 oktober)

http://www.curatoren.nl/fo/insolventie/231262/energieker-bv

Nagekomen

https://twitter.com/deEnergieker/status/397631935209820160

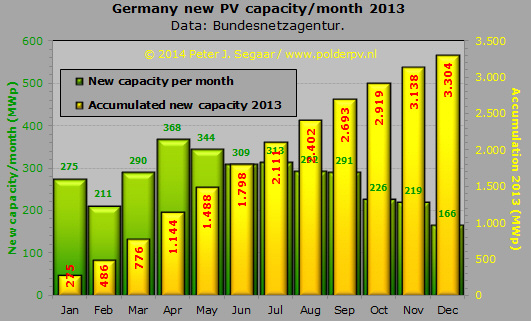

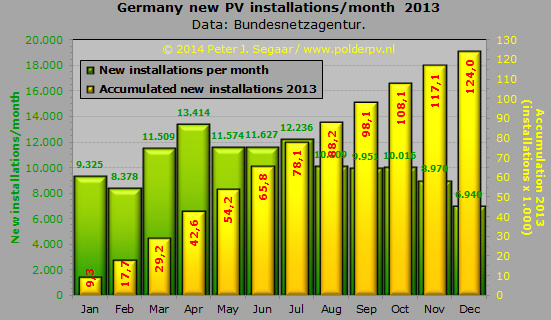

31 oktober 2013: Duitsland "hanging on" - september + 291 MWp. De voorstanders van de Energiewende zullen er nog steeds niet blij mee zijn, met zo "weinig" nieuw volume, maar het blijft een imposant getal. In september, zo meldde Bundesnetzagentur zojuist, is er weer 291 MWp bijgeplaatst aan nieuwe zonnestroom capaciteit in Duitsland. Verdeeld over 9.951 nieuwe PV-installaties. Daarmee wordt de stabiele lijn van zo'n 300 MWp per maand gecontinueerd. Daar zouden we voor het hele jaar in Nederland beslist blij mee mogen wezen.

Ik heb de progressie weer in twee grafieken voor u uitgezet, voor het vermogen en voor de aantallen nieuwe installaties.

Groei in nieuwe PV-capaciteit in Duitsland in 2013. In groen nieuw per maand (linker Y-as, groene cijfers boven kolom); in geel accumulerend nieuw in 2013 (rechter Y-as, rode cijfers in kolom). Eind september zou er alweer 2.693 MWp nieuwe PV-capaciteit zijn toegevoegd in het kalenderjaar 2013. Als er gemiddeld genomen weer zo'n 300 MWp zou worden toegevoegd in de laatste drie maanden van 2013, zou dit jaar er een nieuw volume bij kunnen komen van in totaal zo'n 3,6 GWp. Iets minder dan de helft van de 7,6 GWp in 2012.

Groei in nieuwe aantallen PV-installaties in Duitsland in 2013. In groen nieuw per maand (linker Y-as, groene cijfers boven kolom); in geel accumulerend nieuw in 2013 (rechter Y-as, rode cijfers in kolom, deze vermenigvuldigen met 1.000 om aan het juiste getal te komen). Eind september zouden er alweer 98.123 nieuwe PV-installaties zijn toegevoegd in de databank van Bundesnetzagentur, in het kalenderjaar 2013.

De grootste nieuwe installatie in september was een systeem van 9.828 kWp in Saatel, Mecklenburg-Vorpommern. Gezien de zeer landelijke omgeving, daar, vlak bij de kust van de Oostzee, moet dat haast wel weer om een vrije-veld installatie gaan (met naar schatting ruim 39.000 moderne modules indien kristallijn Si zou zijn toegepast). Er waren zelfs 43 nieuwe installaties groter dan 1 MWp te vinden in de lijst van Bundesnetzagentur, met een gezamenlijk vermogen van bijna 120 MWp, 41% van het totale nieuwe vermogen. De kleinste nieuwe installatie was slechts 230 Wp - misschien een "Balkonanlage" bestaande uit een paneeltje? Nota bene: dat was in Friedberg, in het van giga-installaties bekende Bayern...

Er waren 1.969 nieuwe meldingen van PV-systemen met een maximale grootte van 5 kWp, zeg maar het "kleinere residentiële" segment. Die hadden een gezamenlijk vermogen van ruim 7,5 MWp, 2,6% van het totaal aan nieuw bijgeplaatste capaciteit. Een belangrijk segment is verder dat op de kleinere bedrijfsdaken, zeg tussen de 30 en 100 kWp. Daarin viel een nieuwe capaciteit van bijna 32 MWp (11% van totaal nieuw), verdeeld over 559 installaties. De rest van de nieuwe capaciteit ligt op grotere residentiële daken (5-15 kWp), kleinste bedrijven en instellingen (15-30 kWp), en de grote bedrijfshallen cq. kleine veld-installaties (100 kWp - 1 MWp).

Volgens Bundesnetzagentur zou er eind september in Duitsland in totaal al een hoeveelheid PV-vermogen staan van 35.082 MWp. Een immense hoeveelheid, en voorlopig ongeslagen voor Duitsland als langjarig wereldkampioen. De opstormende nieuwkomers cq. rap bijbouwende inhalers U.S.A. (eind 2012 volgens IEA - PVPS 7,3 GWp), China (6,8 GWp), en Japan (6,6 GW), moeten daarvoor nog vele, vele gigawatten erbij gaan bouwen de komende jaren. Italië, eind 2012 16,5 GWp, is, gezien de crisis en de bereikte FIT-subsidie cap, vooralsnog een groot vraagteken, ook al wordt daar "zelfverbruik" gezien de hoge kWh prijzen een zeer interessante optie (kan ook op "ingegrepen" worden door de regering, zoals we bijv. in Spanje hebben gezien).

Er is echter alweer een iets hoger getal bekend voor de oosterburen, gevonden in het laatste monitoring rapport van Fraunhofer ISE. Daar werd voor status datum 16 oktober 2013 alweer een geaccumuleerd vermogen van 35.651 MW PV, naast 32.513 MW windturbine capaciteit gemeld. Ik weet niet of dat eerste een correct getal is, want het zou betekenen dat er sinds eind september ("officiële" BNA opgave) alweer 569 MWp in een halve maand zou zijn bijgeplaatst...

We gaan eind november vast wel van Bundesnetzagentur vernemen hoe de vork - wat hen betreft - in de steel blijkt te zitten...

https://twitter.com/deWindvogel/status/395967960340520960

Statistiek pagina Bundesnetzagentur

29 oktober 2013: Tweede fotopagina zonne-energie installaties fietsvakantie Zwitserland e.o. Wederom is er een omvangrijke fotopagina klaar, met zonne-energie encounters in het verrassende kleine vorstendom Liechtenstein, en nog wat moois wat we tegenkwamen tijdens de lange traverse door Vorarlberg en west Tirol in Oostenrijk. Wederom fraai uitgevoerde installaties, en de nodige byzondere systemen. De Alpenlanden zijn al diep overtuigd van het nut en noodzaak van "solar", dat blijkt wel weer.

^^^

Nieuwsgierig naar deze op 2 kilometer hoogte gelegen, byzondere PV-installatie?

Verder lezen/kijken op de tweede fotopagina van onze fietsvakantie.

Hier op Sareis, Liechtenstein.

Als extra toetje heb ik voor u de statistieken over zonne-energie toepassingen in Liechtenstein en Oostenrijk grafisch voor u uitgewerkt. Met mogelijk voor u wat verrassingen...

De twee fotoreportages kunt u hier vinden:

Zonnige ontmoetingen in Oost Zwitserland en directe omgeving - per fiets |

28 oktober 2013: Was te verwachten - stormschade DE installaties. Met diverse updates!

Gezien de heftige storm - genaamd St. Jude - van vandaag was het wachten op meldingen van problemen bij installaties voor de opwekking van duurzame energie. Het viel me nog mee, een lange tijd hoorde ik niets, zelfs niet uit het zwaar getroffen Verenigde Koninkrijk. Afgezien van "normale" voorzorgsmaatregelen, zoals het kennelijk stilzetten van offshore windparken op de razende Noordzee (zie mijn Tweet en reacties van Belgische hoogspannings-netbeheerder Elia). Ook vele andere windturbines werden automatisch - of wellicht voor de zekerheid vroeger al met de hand - stilgezet tijdens de ergste stormvlagen (bij Texel gemiddelde gezien van 127 km/uur om 12h10, KNMI).

Bij huize Polder PV waaiden de rijpende vijgen van de heftig heen en weer zwaaiende vijgenboom, en in het aanpalende Stevenspark begaven twee bomen het:

KLIK op plaatje voor uitvergroting

De eerste "slachtoffers" beginnen nu binnen te komen.

Setje zonnepanelen kennelijk net gemist door grote boom in Zeist, maar eigenaren zullen de veel grotere schade aan de gevel en dak van het huis - terecht - belangrijker vinden.

http://www.rtvutrecht.nl/nieuws/1087684

Windturbine Sachsen-Anhalt kennelijk vastgelopen, oververhit, en in brand gevlogen. Wegens extreme omstandigheden blussen uiteraard niet mogelijk, gondel met wieken afgebrand.

© N24 (video still

van filmpje

op www.wetter.com)

Bart Nieuwenhuizen fotografeerde een kleine windturbine (andere foto: mogelijk een oud Lagerweytje) met gebroken wiek langs de N9 aan het kanaal bij Schoorl. Nog niet duidelijk van wie deze (hele) oude turbine is (mogelijk Kennemerwind?). In ieder geval ging Reinette Klever van de #PVV er met een voorspelbare wijze van demagogie mee aan de haal ("Het kost wat, maar dan heb je ook niks. Windmolens stuk voor stuk krom gebogen en afgebroken"). Ondanks dit soort incidenten haalde Duitsland met wind en zon meer dan de helft van de stroomproductie om 11 uur vanochtend (38,8% windpower, 11,8% solar), en stond het bekende windpark Kubbeweg in de Flevopolder inclusief een tijd afschakeling om de ergste rukwinden te doorstaan alweer regelmatig meer dan 30 megawatt aan vermogen te produceren. Dus gewoon negeren die duurzame energie productie hatende PVV-voorlieden...

Een eerste melding van echte stormschade aan een PV-installatie betrof meteen een hele byzondere. Kennelijk een zelfgebouwde, forse zogenaamde "schans" constructie. Die kennelijk van véél te weinig ballast was voorzien aan de onderzijde (op de foto zijn maar een paar gewone stoeptegeltjes te zien op het dak). Het meest byzondere: die installatie, die op de door de overbuurman gemaakte foto op haar kop ligt op een plat dak, stond kennelijk in het bepaald niet door de heftigste storm uitwassen getroffen ... Arnhem, in Gelderland! Kennelijk heeft de eigenaar van dat moois - of de installateur - zich zeer ernstig vergist in de benodigde ballast, en is zijn/haar mooie "PV-schans" gaan "zeilen" in het randgebeuren van een van de heftigste stormen van de afgelopen jaren... (met dank aan @plankje55)

© voetbal_foto op www.flickr.com

http://www.flickr.com/photos/voetbal_foto/10537248005/in/photostream

Nagekomen bij bovenstaande installatie: Het betreft een "zonneschans" met 15x 270 Wp modules, "professioneel geleverd en geplaatst", volgens poster op Tweakers.net. Een schokkende extra foto toont dat er slechts van (een beperkt aantal) kleine stoeptegels gebruik is gemaakt, en dat er niks "bevestigd" lijkt te zijn geweest aan die tegels. Professioneel? Ammehoela!

Nagekomen meldingen

(1) NOS meldde in een zeer onduidelijk filmpje "Zonnepanelen kapot in Utrecht", waarbij naar Tuindorp wordt verwezen, maar ik zie geen enkel zonnepaneel... Ik heb op Twitter opheldering gevraagd, maar (nog) niet gekregen.

(2) NOS tweede filmpje op DE Storm Dag Van 2013, in navolging van de officiële uitzending tijdens het NOS Journaal (vanaf 19'12") maakt gratis reclame voor "platform Energiesprong" wat "honderdduizend woningen wil aanpassen" in NL om ze zogenaamd "energieneutraal" te maken. NOS toont in de filmpjes een zwaar amateuristische opstelling in de vandaag zwaar door storm getroffen binnenstad van Amsterdam, nabij de spoorlijn, 4 verdiepingen hoog (!) op een plat dak. Waarbij in het korte filmpje op een klein frame met maar liefst 2 in landscape boven elkaar georiënteerde rijen met 6 PV-modules (met behoorlijke overhang boven het frame uit van de bovenste modules, 2 celrijen hoog, zo'n 30 cm.*), maar vooral op de ook op het hoge, windgevoelige platte dak geplaatste thermische zonnecollector er wel van een zeer byzondere "ballast" gebruik is gemaakt. Een paar plastic puinzakken met oude, zo te zien niet al te zware sloop-bakstenen. Zakken die binnen no-time zullen verkruimelen onder de genadeloze UV straling, en de bakstenen los op het dak zal doen belanden. En zeer waarschijnlijk als gevolg van de geëlimineerde "ballast" bij het eerste het beste herfst-stormpje de zonnecollector(en) ergens zal doen belanden waarvan dat "niet de bedoeling kan zijn geweest".

* In de Kop van Noord Holland zijn in een dergelijke opstelling met "overstekende" modules (met, nota bene, slechts 15 cm. "oversteek") tijdens heftige stormvlagen, begin december 2011, vier modules uit de frame opstelling losgebroken (post op Tweakers.net van 9 december 2011). Dit werd later grondig hersteld, en de "overstek" werd geëlimineerd door een compleet andere opstelling (foto's in post 21 januari 2012).

Op het NOS Journaal filmpje lijkt aan de achterkant van de PV-opstelling wel iets van een "degelijker" stenen ballast te zien (vraag: voldoende voor plat dak 4e verdieping in NL windzone II?). Maar de vol trots getoonde collector opstelling is en blijft om te janken, ook al wordt geclaimd dat "alles zelf bedacht en zelf georganiseerd" zou zijn door de kersverse bewoners. Waarvoor zelfs extra geld zou zijn geleend bij de bank. Goede reclame voor een nationale actie is dit beslist niet, zeker niet op het acht uur journaal...

Op de site van Energiesprong, die binnen een nieuwe, met de Staat af te sluiten Green Deal, Nederland voor "150 tot 200 Euro per maand energielasten" (!!! Dat is 1.800 - 2.400 Euro per jaar !!!) aan een "energieneutrale" woning zou gaan helpen via wat een "slimme renovatie" wordt genoemd, staat het volgende vermeld: "... is een aanjager: een innovatieprogramma dat Platform31 tot eind 2014 uitvoert in opdracht van het ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK)". Het Journaal item heeft het zelfs over "bouwbedrijven moeten de aanpassingen snel en goed kunnen uitvoeren". In het "partners" overzicht (pdf) van die organisatie staat een waslijst aan bepaald niet op hun achterhoofd gevallen stel partners waarvan ik niet hoop dat die ook vinden dat "ballasteren van zonne-energie systemen op platte daken met puinzakken met oude bakstenen" een erg goed idee is wat navolging zou verdienen, en waar ze hun goede naam aan zouden willen verbinden.

Geclaimd wordt dat een renovatie als onderhavige (isolatie verbetering, zonnecollector, zonnepanelen, warmtewisselaar douche) maar liefst 30.000-40.000 Euro zou moeten gaan kosten. Daarvoor zou "geen energierekening" meer hoeven worden betaald, in de inleiding "afscheid van de energierekening", zo lijkt te worden gesuggereerd. Ik heb geen idee wat ze met de blijvend wurgend hoge vastrechten gaan doen, die in de honderden Euro's per jaar lopen, en die niet door "energiezuinig gedrag" zullen zijn te beïnvloeden...

(3) In Roosendaal kwamen op 28 oktober 2013 twee zonnepanelen van sporthal In De Roos naar beneden, en belandden daarbij op een nabijgelegen schoolplein. Er werd direct ingegrepen door het hoofd van de facilitaire dienst, het plein werd afgezet. Geen gewonden. Volgens het bericht op de site van het Jan Tinbergen College zou beheerder Optisport hebben bevonden dat "nog een aantal andere zonnepanelen niet helemaal goed verankerd meer zijn". De school neemt geen risico en houdt het plein gesloten totdat zeker is dat de PV-installatie goed bevestigd blijkt te zijn. Installateur onbekend.

(4) Op Tweakers.net werd melding gemaakt van moeren die uit een zijbeugel van een plat dak frame van Avasco (Diksmuide, België) waren getrokken ("inpersschroef" uit aluminium gekomen). 2 panelen waren door dat geweld uit het frame gelicht, waarvan een zwaar beschadigd (vervolg post), 3 beugels zouden licht zijn verbogen. Ballast was in dat geval niet het probleem, het betreffende huis ligt redelijk "vrij", maar zoiets mag natuurlijk nooit gebeuren. Dat wordt waarschijnlijk een verzekerings-kwestie.

(5) Lex Schiebaan van zonnesysteem leverancier Xolar uit Breukelen vermeldde ook enkele Tweet verwijzingen naar onrustbarend nieuws over zonnepanelen die niet deden wat ze in een storm zouden moeten doen: blijven liggen... Later voegde hij nog enkele waarnemingen toe, deels al in overige posts hier. Zijn conclusie: Het is allemaal nog relatief meegevallen.

(6) Tijdens een post-St.-Jude-storm reparatie (?) aan een windturbine van coöperatie Deltawind in windpark Piet de Wit / Mariadijk, Ooltgensplaat brand uitgebroken in de gondel op dinsdag 29 oktober 2013 (een dag na de storm). Een dode, een man vermist. Triest. Condoleances aan de betrokken families.

http://www.nu.nl/algemeen/3614574/dode-bij-brand-in-windturbine-ooltgensplaat-.html

(7) Telegraaf repte in een stukje over "stormschade valt mee" op de ook al zeer winderige 27e oktober van een verder niet bevestigd "In Noord-Holland dreigden volgens een woordvoerster zonnepanelen van een pand te waaien" (gevolgen / afloop niet bekend).

http://www.telegraaf.nl/binnenland/22006433/__Stormschade_valt__mee__.html

(8) Solar Magazine meldde in een bericht van 29 oktober 2013 "telefoon roodgloeiend" over afgewaaide zonnepanelen. Nadere inspectie van het artikel leert echter dat het wel meevalt, met dat "rood gloeiend". Het bericht van @NOS over Utrecht is ondanks herhaalde vragen van mij (hier en hier) absoluut NIET bevestigd. Verder is er geen bronvermelding bij de eerste foto (zie boven). Het enige "nieuwe" in het S.M. bericht is dat in een woonwijk in de Lits (Leeuwarden) diverse zonnepanelen zouden zijn losgewaaid van particuliere woningen. Het zou daarbij om meerdere woningen gaan waarbij dezelfde leverancier/installateur zou zijn betrokken. Conclusie Polder PV, ook gezien bovenstaande, in een land met minimaal een halve gigawatt aan PV-capaciteit, een fors deel daarvan mogelijk niet van de beste "installatie kwaliteit" (want: geen normen): #nietroodgloeiend, schade valt mee...

https://twitter.com/juulfairy/status/394786320536465409

(een van de slachtoffers in de Lits, Leeuwarden, zie ook vervolg Tweet)

Tot slot ... Energeia meldde op 28 oktober ook nog de nodige problemen met kapotgetrokken water- en gasleidingen en resulterende brandjes en zo. Ergo: niks om je druk over te maken, het gebruikelijke spul tijdens cq. na een zware storm. Waar hebben we het over? In Groot Brittannië zaten zo'n 300.000 huishoudens (deels tijdelijk) zonder stroom, en was het echt een chaos... Dus over tot de orde van de dag. Óók voor Reinette Klever...

Zie

ook

Eerder, uitgebreid artikel "Vliegende

zonnepanelen en wonden likken...", n.a.v. forse schade

in met name België tijdens de winterstorm begin januari 2012, waarbij

ook in Nederland e.e.a. mis ging, zoals op een flat in Drachten...

"Oeps! Iets te zuinig geweest met ballast..." Blooper van 18 februari 2011.

"Yes, Solar Panels Can Survive a Hurricane - The key is proper installation on a high quality roof". Van 1bog.org.

Oproep

Heeft u berichten over beschadigde installaties voor de opwekking van

hernieuwbare energie, met name zonnepanelen, tijdens de St. Jude's storm

op 28 oktober 2013? Gaarne berichtje,

evt. met foto en/of link naar nieuws. Dank!

20 oktober 2013: Eerste fotopagina zonne-energie installaties fietsvakantie Zwitserland e.o. Zoals al op meerdere plekken gemeld, zijn de webmaster van Polder PV en partner in september met de fiets vanaf Zürich de Alpen ingetrokken. Naast het vele prachtige natuurschoon vonden we uiteraard ook heel veel moois op het gebied van toepassingen van zonne-energie.

KLIK op foto voor uitvergroting

"Poort

tot Zwitserland", zo zou je deze fraaie doorgang kunnen noemen,

benoorden Sattel,

grens van kantons Zug en Schwyz. Achtergrond: Urmiberg en Urner Alpen.

De eerste fotopagina, met uitgebreide toelichting van het getoonde fraais, is inmiddels afgerond, inclusief een paar grote verrassingen. Er zullen er nog een paar volgen, er liggen nog een hoop foto's klaar. Niet verder kletsen, dus, maar kijken en lezen. Enjoy!

KLIK op foto voor uitvergroting

Wat

heb ik nou aan m'n fiets hangen? Heel wat, maar voor uitgebreide uitleg

bij deze en

diverse andere foto's moet u toch echt de fotopagina gaan bekijken en

lezen...

18 oktober 2013: Sonnenertrag NL - veel hogere specifieke opbrengst dan claims PV-markt. Af en toe verschijnt er (sinds 2011) een nieuwe marktanalyse van de Stichting Monitoring Zonnestroom (SMZ). Een Stichting die middels die rapporten cijfers over ontwikkelingen op de NL zonnestroom markt tracht samen te stellen, zoals over marktprijzen, typen modules en inverters, etc. Er zit een hoop werk in die rapportages, waarvoor complimenten. Maar wel moet daarbij als kritische noot worden gesteld dat bij de nu enkele malen verschenen "inventarisatie PV markt Nederland", met talloze tabellen en grafieken, het nog steeds slechts een byzonder klein deel van die "markt" betreft. In tegenstelling tot suggesties dat de cijfers in die rapportages "dé markt" in Nederland zouden betreffen. Die is, zoals al uit diverse artikelen op Polder PV en presentaties is gebleken, vele malen groter dan wordt gesuggereerd. In de laatste, net verschenen rapportage van SMZ (status maart 2013, volgens titelblad gepubliceerd 15 juni 2013 en, vreemd genoeg, pas op 16 oktober op de website openbaar gemaakt), zijn kennelijk PV-modules en -systemen van slechts in totaal 65 met name (of middels website verwijzing) genoemde "leveranciers van zonnepanelen" opgenomen. Dit zou het gevolg zijn van - eigen bewoordingen SMZ (rapport maart 2013 p. 12) - "een grondige internet search".

In de lijsten (bijlagen achterin het rapport) staat echter zelfs een leverancier die al lang geleden met de verkoop activiteiten is gestaakt (website entry linkt nu door naar een vage informatie site die niets met die leverancier van doen had), is er een al lang failliete Nederlandse module producent tussen de "benaderde bedrijven" te vinden (een producent die niet zelf direct "leverde" aan eindverbruikers, een andere NL producent die nog gewoon bestaat, maar die wel expliciet aanbod heeft, staat niet in die lijst), staat onder leveranciers ook een "informatiebroker" cq. "lead verwijzer" gemeld (die niks aan hardware levert), en wordt ook bijvoorbeeld een inkoopcollectief genoemd wat voor de "levering" echter voor hun aanbod 100% gebruik maakt van een derde - weer niet genoemde - partij (de "echte leverancier"). Er zijn talloze andere inkoopacties (deels nog volop actief), die in het geheel niet worden gemeld (vrijwel allemaal ook voor 100% afhankelijk van derde partijen, de "echte leveranciers").

Voor mijn "definitie" van het begrip "leverancier van zonnepanelen", zie artikel van 25 mei 2013. Mijn laatste overzicht bevat er al bijna 1.000, actief cq. expliciet gericht op de Nederlandse markt. M.a.w., de al omvangrijke inventarisatie van Stichting Monitoring Zonnestroom, die 5.561 "schuindak" resp. 5.748 "platdak" PV-systemen in het aanbod zou hebben, is nog maar een fractie van "ons" totale markt aanbod (6,5% van totaal aantal mij nu bekende PV-leveranciers is benaderd)! Derhalve dient de SMZ claim (p. 54 van dit rapport), "Gezien de aantallen modules, omvormers en systemen in de recentste inventarisaties is de indruk dat een groot deel van de markt wordt gedekt" ook in dat relativerende licht te worden bezien. Die "indruk" zou wel eens een verkeerde voorstelling van zaken kunnen zijn, gezien de zeer bescheiden "greep uit de markt" die in de rapportages van SMZ is terug te vinden. Wat verder onverlet laat dat het om een waardevolle, en gedetailleerde blik in dat deel van de markt gaat.

Monitoring

rapportage

In een ander, iets eerder (2 augustus 2013) verschenen rapport,

"Performance Nederlandse zonnestroomsystemen: Gemiddeld 784

kWh/kWp", ging het onderzoek over een afschatting van "mogelijke"

opbrengsten van PV-systemen in Nederland, aan de hand van met name installaties

uit de portals van Solarlog en van het veel eerder gestarte, beroemde

Sonnenertrag.eu

(SE), en haar dochter sites (o.a. Nederlandstalige "Zonnestroomopbrengst.eu").

Op basis van het onderzoek, waarbij gegevens van 660 systemen zouden

zijn betrokken, werd uiteindelijk in dat rapport gesuggereerd dat "de"

specifieke opbrengst van die (vrijwel uitsluitend particuliere) PV-installaties

gemiddeld genomen slechts 784 kWh/kWp zou zijn in - het relatief instralings-rijke

jaar - 2011. En dat nota bene zelfs voor een populatie systemen die

"een gemiddelde oriëntatie van 173 graden" zou hebben,

dus "bijna optimaal" (zuid = 180 graden)... Ook dat kennelijk

tot stand gekomen gemiddelde uit die steekproef is nog steeds een zeer

lage waarde, al is die een stuk hoger dan de nog steeds door CBS gehanteerde,

absurde, door mij als "prehistorisch" bestempelde 700 kWh/kWp.jaar

die ik al jaren aanvecht

als "ongeloofwaardig" (en bovendien: niet hard gedocumenteerd,

niet door CBS, en niet door het geciteerde Protocol Monitoring "hernieuwbare"

Energie).

In het meest recente rapport van dezelfde Stichting wordt dat veronderstelde gemiddelde in een adem genoemd met de ook al fragenswürdige "landelijke" (all-systems) claim van ECN (850 kWh/kWp.jaar, ook nooit gedocumenteerd, maar wel expliciet door EZ gebruikt om SDE subsidies voor de regelingen van 2008-2010 te maximeren). En naast (volgens Polder PV) veel plausibeler claims die volgens de Stichting door diverse marktpartijen op Sunday 2011 zouden zijn gedaan op basis van eigen ervarings-gegevens en harde meetdata (range 900-1.000 kWh.kWp.jaar). De aan de praktijk getoetste, al jaren bekende en openbaar toegankelijke, hoge "landelijk haalbare" prognoses van Siderea.nl worden in dat rijtje jammer genoeg in het geheel niet genoemd, wat als een misser moet worden beschouwd. Siderea's net uitgebreide, en licht bijgewerkte* prognoses komen voor "optimaal" georiënteerde systemen in NL namelijk uit op een veel hogere range van 894-973 kWh/kWp.jaar (AC-zijdig, gebaseerd op data uit de jaren 1991-2010), en voor "gemiddelde" oriëntaties op 841-916 kWh/kWp.jaar. De getallen variëren uiteraard per regio in NL (gezien de gemiddeld genomen sterke instralings-gradiënt van west naar oost, zie KNMI weergave). Ze zijn veel hoger dan de "bevindingen" van SMZ in het genoemde rapport. Waar ligt dat aan?

* dd. 17 oktober 2013, uitbreiding historische data, waarbij volgens de instralings-specialist Rob de Bree van Siderea.nl inmiddels een "eerlijker" vergelijking wordt gemaakt voor de vijf "modelsystemen". Hierbij is in het licht aangepaste model gekozen voor een "gelijke mate van beschaduwing voor beide orientaties" (e-mail aan Polder PV).

Achterhaalde

referenties gebruikt

In genoemd monitoring rapport van augustus 2013 werden toen al lang

achterhaalde cijfers van het CBS, en niet meer actuele getallen

van CertiQ voor het kalenderjaar 2011 gepresenteerd. De wijzigingen

in die cijfers, die zich al eind november 2012 aftekenden,

en in december van dat jaar door het CBS werden

geconcretiseerd, heb ik al uitvoerig gedocumenteerd, o.a. gepresenteerd

tijdens The Solar Future V in Eindhoven (23 februari 2013), en nogmaals

in de vorm van een historisch

overzicht voor de ontwikkeling van de CBS cijfers (en markt"schattingen"),

gepubliceerd op 26 mei 2013. De historische CertiQ cijfers zijn ook

- met name voor de laatste jaren fors - bijgesteld in een aan mij verzonden

update gedateerd 1 mei 2013, en die unieke gegevens heb ik al op 18

mei 2013 gedetailleerd

uitgewerkt, deels in grafische vorm. Het historische

"verloop" van de CertiQ cijfers heb ik in een uitgebreide

revisie op 7 juli 2013 gepubliceerd (n.a.v. het verschenen gereviseerde

jaar rapport 2012 van CertiQ). Géén van alle genoemde

cruciale bijstellingen en analyses van Polder PV zijn vermeld

in genoemde, pas in augustus 2013 verschenen publicatie van SMZ. Dus

ook alle van de "verouderde" data afgeleide veronderstellingen

in dat rapport kloppen niet.

Avantis

(D.) resultaten Photon als referentie

In het laatste

SMZ rapport (pp. 47-48), wat de eigen bevindingen uit het "opbrengst

monitoring" rapport herbevestigt, wordt geclaimd dat er op de Avantis

(Duitse helft) testlokatie van Photon een specifieke opbrengst van 950-1.044

kWh/kWp.jaar zou zijn gemeten voor (niet gespecificeerde) "state

of the art" modules, en dat een gemiddelde daarvan (1.000

kWh/kWp.jaar plus of min 5%) gebruikt zou kunnen worden om te extrapoleren

voor Nederland.

Photon meet op het Duitse deel van het Avantis terrein geen AC opbrengsten, maar (intensief, frequent, en continu) DC-zijdig uitsluitend de modules, en daaruit wordt hun "Jahresestrag", uitgedrukt in kWh/kW, bepaald (opgave in hun maandelijkse tabellen). Inverters komen in het geheel niet in die Photon metingen voor (i.t.t. diverse kleine "test" opstellingen in NL, zoals Acrres in de Flevopolder), omdat er talloze complicaties zijn met de verschillende module types, waardoor goede en objectiveerbare vergelijkingen tussen zonnepanelen onderling (zelfs op één en dezelfde testlokatie) onmogelijk zijn.

SMZ claimt dat uit genoemde gemiddelde van 1.000 kWh/kWp (module niveau, DC-zijdig), met een "typisch" gemiddeld systeemverlies van zo'n 10% van de input, er in het geval van genoemde Photon test resultaten er AC-zijdig uitgegaan zou mogen worden van een gemiddelde output van zo'n 900 kWh/kWp.jaar om daarmee te gaan rekenen voor de situatie in Nederland. Let wel: dat is uiteraard alleen geldig voor Zuid Limburg (Avantis terrein ligt ZW van Kerkrade). Het westen van Nederland is gemiddeld genomen veel zonniger volgens de KNMI data, en daar staat een groot deel van de PV-capaciteit! Volgens een eerste PPV analyse van uitgebreide data in de Klimaatmonitor databank had de "regio West-Nederland" zelfs 107 MWp van de op 17 juli 2013 daar bekende 340 MWp, ruim 31% van het totaal voor heel Nederland, het hoogst impact hebbende "landsdeel" (omvat kustprovincies Zeeland, ZH, NH, en Utrecht). Ook per inwoner gerekend was daar de meeste capaciteit opgesteld volgens die update. Dus daar zal sowieso van fors hogere waarden uitgegaan moeten worden (zoals Siderea.nl al jaren lang laat zien). De kustprovincies zullen gezien de instraling en de volumes aan PV die daar zijn opgesteld een fors stempel drukken op de uiteindelijk te reconstrueren "waarschijnlijk landelijk gemiddelde" specifieke opbrengst in kWh/kWp.

Ik vraag me af waar SMZ de "Photon getallen" vandaan heeft. In het overzicht over kalenderjaar 2011, gepubliceerd in o.a. de Duitstalige Photon 2/2012 (pp. 40-43) hadden de eerste 24 modules specifieke DC opbrengsten van 1.150,5 (REC ASA module) tot 1.095,2 (Frankfurt Solar module, beiden polykristallijn) kWh/kWp. Heeft SMZ die opbrengsten wellicht vermenigvuldigd met de ook opgegeven performance ratio** van 90,8 resp. 86,4% voor genoemde module types? Want dan krijg je getallen (1.044,7 resp. 946,3) die lijken op de door SMZ opgegeven waardes.

** Performance ratio werd in de Photon test evaluaties gedefinieerd als het percentage zonlicht wat gerelateerd aan het vastgestelde (door Photon opnieuw geflashte) nominale STC vermogen door het betreffende module in DC stroom is omgezet (zonder interferentie van inverters e.d.). "Goede" modules zouden - volgens Photon - pr's hebben boven de 90%, "slechte" zonnepanelen pr's onder de 85%.

Met de nog dieper gravende evaluatie van de resultaten van de fors uitgebreide Avantis (D) testlokatie over kalenderjaar 2012, gepubliceerd in o.a. Photon 2/2013 (pp. 26-39), kom ik tot hogere primaire - en afgeleide - getallen dan SMZ heeft opgegeven. Daar stonden drie SunPowers (back-contact mono's, hoogste commerciële module rendementen ter wereld) eenzaam aan top, met DC-zijdig gemeten specifieke opbrengsten van 1.144,1 - 1.139,4 kWh/kWp en performance ratio's van 95,2 - 94,8%. Dan kom je bij vermenigvuldiging op 1.089,2 tot 1.080,2, op veel hogere waarden dan SMZ voor een verder niet gespecificeerd jaar als maximum opgeeft. Volgens een stukje van de Deutsche Wetterdienst in Photon (3/2013: p. 91) had Duitsland in 2012 een gemiddelde globale instraling van 1.096 kWh/m². Dat was 3,4% minder dan in het prima voorafgaande jaar 2011 (1.134 kWh/m²).

Als we naar "normalere" typen hoog scorende modules in 2012 kijken bij Photon, staat een Chinees multikristallijn module van Seraphim Solar met 1.125,5 kWh/kWp en pr van 93,6% (vermenigvuldiging: 1.053,5) op de eerste plaats bij de "gewone stervelingen exclusief SunPower", wederom hoger dan de hoogst opgegeven waarde waar SMZ mee kwam. Het mag een bittere troost heten dat in de lange reeks ook prima presterende volgende modules een monokristallijn zonnepaneel van het op 29 mei 2012 gefailleerde Solar Modules Nederland (Kerkrade) op de 32e plaats staat. Het overzicht bevat in totaal 151 modules die het hele kalenderjaar 2012 hebben "gedraaid" bij Photon. Genoemd SMN module had een respectabele score van 1.096,7 kWh/kWp en pr van 91,3% (vermenigvuldiging komt uit op 1.001,3).

Omvormers

- "opgegeven" Europees rendement zegt niet zoveel

Het in het SMZ monitoring rapport hanteren van "door de fabrikant

opgegeven" omvormer rendementen (1 getal) kan niet door de beugel,

zoals de extreem gedetailleerde separate metingen van - wederom - Photon

laten zien: de claims die de producenten maken worden vaak gelogenstraft,

dan wel "fors bijgesteld" door de omvangrijke meet sessies

aan de inverters in het Photon lab. En ze pakken vaak minder goed uit

dan voor de puur theoretisch bepaalde "Europese condities"

wordt opgegeven door die fabrikanten. Vandaar dat Photon een veel gedetailleerder

en eerlijker "totaal" inverter rendement destilleert uit haar