Jaaroverzicht

PV CertiQ

| |

|

||||||||

|

Jaaroverzicht

PV CertiQ |

|||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| categorieën

cf. CertiQ |

CAGR

aantallen projecten 2010 - 2020* |

||||||

| 0,601

- 1,5 kWp |

2,5% |

||||||

| 1,5

- 2,5 kWp |

2,9% |

||||||

2,5

- 3,5 kWp |

4,1% |

||||||

| 3,5

- 4,5 kWp |

8,8% |

||||||

| 4,5

- 5,5 kWp |

10,9% |

||||||

5,5

- 15,5 kWp |

14,1% |

||||||

15,5

- 100 kWp |

43,3% |

||||||

>100

kWp |

99,7% |

||||||

TOTAAL |

15,0% |

||||||

Met het nog voorlopige cijfer voor EOY 2021, 30.549 projecten, komt de nieuwe CAGR, over de periode 2010 tm. 2021* op een aanwas van gemiddeld 14,9% per jaar, een relatief hoog groei percentage. Omdat het over het totale volume gaat, hierbij ook de gemiddelde groei in de periode 2009 tm. 2021*: die was 21,9% gemiddeld per jaar.

Voor de CAGR ratio m.b.t. de jaarlijkse groei van de capaciteit, zie de tweede tabel verderop.

2. Capaciteit van gecertificeerde PV-installaties geregistreerd bij CertiQ (nominaal, STC generator vermogen; EOY volumes)

Opgelet! Nieuwe categorie indeling vanaf jaar rapport 2021, in kWp op X-as

Deze grafiek, waarin uitsluitend de geaccumuleerde capaciteit per grootteklasse is weergegeven, is vergelijkbaar met de grafiek voor de aantallen installaties per categorie en per jaar. Weliswaar is er nu een betere spreiding van de volumes over de verschillende grootte categorieën, onmiskenbaar blijft echter het dominante volume schuil gaan onder de nieuwste grote categorie, projecten groter dan 1 MWp. Graag had Polder PV hier ook nog meer segmentatie gezien, omdat hier de laatste jaren de grootste groei van de capaciteit plaatsvindt.

Uiteraard geldt ook voor de capaciteit dat er geen zinvolle vergelijking meer is te maken met de evolutie zoals getoond in voorgaande jaarrapporten, omdat de indeling in categorieën fundamenteel verschilt (zie laatste grafiek met de oude indeling in de analyse van het 2020 jaarrapport).

Het eerste wel vergelijkbare segment, is dat van de nu afgebakende kleinste categorie 1-5 kWp. Deze bevatte eind 2021 volgens CertiQ 22,1 MWp. Als we voor EOY 2020 de toen nog gehanteerde vijf kleinste project categorieën bij elkaar nemen (zie segmentatie in tabel hierboven), was toen nog 21,8 MWp aanwezig in die groep. Wat een "lichte groei" van 1,4 procent in die nu kleinste categorie zou kunnen hebben opgeleverd in 2021. Het kleine verschil kan echter ook, net als bij de aantallen projecten, liggen aan een niet geheel vergelijkbare afgrenzing in de nieuwe opzet. Het is echter ook mogelijk, dat nog steeds op zeer bescheiden schaal nieuwe kleine projecten instromen, waarvan de Garanties van Oorsprong via portals als Vandebron worden verhandeld. Je kunt dan zogenaamd "groene stroom afnemen" van een geselecteerd klein zonnestroom project elders in Nederland, de daarvoor aangemaakte GvO's worden voor de betreffende consumptie op de jaarnota door CertiQ afgeboekt en via de leverancier verder verwerkt.

Wederom "vergelijkbaar", is het segment met projecten groter dan 100 kWp. Eind 2021 is er een accumulatie van 6.954 MWp aan gecertificeerde PV capaciteit, bij projecten elk groter dan 100 kWp. Dat is een factor 2,3 maal zo veel dan de 2.962 MWp in het gereviseerde jaar rapport van 2019 voor die "verzamelbak". Bij de aantallen was het verschil een factor 2. Wederom is hier de schaalvergroting in de sector zichtbaar: De capaciteit neemt sneller toe dan de aantallen projecten, de installaties worden gemiddeld steeds groter.

Nieuwe accumulaties en voorlopige jaargroei cijfers - capaciteiten

Het totale EOY volume in het eerste, voorlopige jaaroverzicht van 2021 is opgelopen tot 7.417,8 MWp, waarvan de kleinste categorie nog maar 0,3% claimt, in weerwil van het grootste aantal projecten per categorie voor dat segment (vorige grafiek). In het door mij gereconstrueerde, meest recent bijgestelde eindejaars-volume voor 2020 lag het totale niveau op zo'n 5.830 MWp. Derhalve is de nu vastgestelde "zeer voorlopige" jaargroei in 2021 zo'n 1.588 MWp gecertificeerde capaciteit geweest, ruim 27% meer dan EOY 2020 was geaccumuleerd. Het jaarvolume voor 2021 zou, net als bij de aantallen projecten, daarom ook flink zijn afgenomen met ook een hoge 38% t.o.v. de bijgestelde jaargroei in 2020, 2.550 MWp. Aangezien de cijfers voor 2020 dramatisch zijn gewijzigd in de laatste revisie, is echter de verwachting dat dit ook voor de nog zeer voorlopige data voor 2021 kan gaan gebeuren. De grote vraag blijft natuurlijk: in welke mate dan wel, en wat zal het verschil met de nu bekende laatste cijfers voor 2020 gaan worden ?

Ik heb eerder in 2020 reeds laten zien, dat ook de capaciteiten bij de maandelijkse cijfers bij CertiQ flink kunnen worden aangepast, en dat het dus zeer waarschijnlijk is, dat ook bij deze parameter het voorlopige eindejaars-resultaat later flink zal gaan afwijken, als dergelijke aanpassingen doorgevoerd blijven worden.

Redelijk volume middelgrote installaties, wederom spectaculaire omvang grootste projecten

Als we naar de verdeling over de categorieën kijken, valt wederom op, dat de nieuwe "kleinste" project categorieën slechts zeer bescheiden bijdragen aan het totaal volume. De 22,1 MWp in categorie 1-5 kWp, 13,8 MWp in categorie 5-10 kWp, en 118,1 MWp in de categorie tm. 50 kWp tellen op tot 154 MWp, wat slechts 2,1% van het totale volume is. Bij de aantallen installaties claimen deze drie kleinste categorieën maar liefst 47,7%, bijna de helft van het totale aantal projecten !

Het segment installaties tussen 50 en 100 kWp begint enig volume te claimen, met 309,9 MWp 4,2% van het totaal. De twee opvolgende categorieën doen daar een flinke schep bovenop, met 1.061,3 MWp resp. 1.160,0 MWp voor installaties met een omvang van 100-250 kWp resp. 250-500 kWp (14,3% resp. 15,6% van totaal). Het segment 500 tm. 1.000 kWp is wat minder populair, met 864,1 MWp 11,6% van totaal volume.

Ronduit dominant blijft, ook in deze recente indeling, wederom de nieuw geconstrueerde grootste categorie, met projecten (of beter: CertiQ inschrijvingen) groter dan 1 MWp per stuk. Die categorie claimt met 3.868,6 MWp maar liefst 52,2%, meer dan de helft van het totaal ! We hebben bij de aantallen projecten gezien, dat slechts 3,1% daarvan in deze grootste project categorie is gevallen, een "ogenschijnlijk marginaal volume", dus. Die verhouding tussen de relatieve aandelen bij aantallen en capaciteit is nogal extreem, en zou door verdere opsplitsing van deze grootste categorie minder verscherpt moeten worden. Het liefst had Polder PV hier een fijnere segmentatie in gezien. Zeker omdat, met voortgaande schaal vergroting in de PV markt, het aandeel van dat laatste segment ook in de nieuwe indeling nóg hoger zal kunnen gaan worden. En we in dezelfde situatie kunnen gaan belanden, zoals is geschied met de oude indeling. Waarin uiteindelijk ook alle capaciteit volume zo'n beetje in de laatste categorie is gevallen. En die (oude) indeling dus feitelijk "niets zeggend" is geworden.

Relatie met CBS cijfers

Het eerste capaciteit accumulatie cijfer voor 2021, 7.417,8 MWp, zal ook, naar analogie van wat er met de data voor 2020 en in voorgaande jaren is geschied, met zekerheid later worden bijgesteld. Dit zal mogelijk ook "de nodige procenten meer" gaan worden, al weten we natuurlijk nog lang niet hoeveel meer. De nieuw gereconstrueerde eindejaars-accumulatie voor 2020, 5.830 MWp, is in ieder geval al 53,2% (ruim de helft) van het laatst bekende EOY volume voor de hele markt, zoals medio december vorig jaar door CBS gepubliceerd, 10.950 MWp. Voor het voorgaande jaar, 2019, was het aandeel van CertiQ bij de EOY accumulatie, 3.280 MWp, ten opzichte van het CBS volume eind van dat jaar (nationale markt, 7.226 MWp), nog maar 45,4%.

De uit de meest recente cijfers volgende aangepaste jaargroei voor 2020, 2.550 MWp in het CertiQ dossier, is reeds 68,5% van het totale nieuwe jaarvolume van 2020 bij het CBS (3.724 MWp, dus inclusief alle andere projecten, waar onder de omvangrijke residentiële markt). De jaargroei in 2019 was 1.636 MWp bij CertiQ, en 2.618 MWp bij het CBS, wat resulteerde in een aandeel van 62,5%. Het aandeel van CertiQ op het totaal is dus weer verder toegenomen.

Voor 2021 is nog geen groeicijfer bekend bij het CBS, wel zijn voor het eerst in de statistiek geschiedenis nog zeer voorlopige half-jaar cijfers bekendgemaakt (intro tot detail analyse), maar die zullen sowieso nog fors wijzigen. Het Nationaal Solar Trendrapport 2022, recent gepubliceerd, wat voor 2020 van een flink lager cijfer uitgaat dan het CBS, claimt een zeer beperkte groei t.o.v. 2020, ruim 3,6 GWp in 2021 (bericht 26 januari 2022 bij Solar365.nl). Ook dat cijfer is nog lang niet in beton gebeiteld, oudere cijfers uit de NSTR rapportages zijn later immers ook altijd weer door CBS updates ingehaald, soms met aanzienlijke verschillen. Als het bij benadering correct zal blijken te zijn, zou de nu voorlopig vastgestelde groei van 1.588 MWp in het CertiQ dossier daar slechts minder dan 44% van zijn. Wat een zeer sterke terugval zou betekenen t.o.v. de bijna 69% aandeel in record jaar 2020. We zullen moeten afwachten wat de later bekend wordende cijfers bij zowel CertiQ als bij het CBS gaan opleveren, om te zien wat die verhouding uiteindelijk is geworden in 2021.

Voor de nieuwe grafiek met jaargroei volumes, zie verderop.

De in de oudere segmentatie grafiek getoonde enorme versnelling in geaccumuleerde gecertificeerde PV capaciteit geeft feilloos de trend weer bij de implementatie van de SDE portfolio's, waar Polder PV regelmatig op hamert. Waar het bij de aantallen gerealiseerde projecten nog steeds niet om "extreme" volumes gaat, in vergelijking met de hoeveelheden in eerdere jaren, neemt de accumulatie curve voor capaciteit zeer sterk toe doordat, naast toenemende aantallen gerealiseerde projecten met SDE beschikking, er gemiddeld genomen (ook) steeds grotere projecten worden opgeleverd. Met als gevolg een zéér hoge capaciteit in met name de laatste project categorie. Die ook in deze nieuwe versie, met categorie >1 MWp als grootste exemplaar, geen "maximum begrenzing" heeft. Deze trend zal verder gaan doorzetten, als met name nog meer grote grondgebonden zonneparken, en vele grote rooftop projecten in toekomstige versies van deze grafiek opgenomen zullen gaan worden. Deze trend is al lang ingezet, en zal verder versnellen gezien de enorme portfolio aan SDE ("+" en "++") beschikkingen die is opgebouwd in de afgelopen jaren (update tm. SDE 2020 II regeling alhier).

Relatie met Polder PV data voor grootste project categorie

Wederom kunnen we ons gaan afvragen hoe met name de 3.869 MWp voorlopig vastgesteld voor de projecten >1.000 kWp in de CertiQ registers, eind 2021, zich verhoudt tot het volume wat Polder PV tot nog toe heeft staan in zijn grote projecten lijst. Ik blijk in de huidige update van mijn inventarisatie zelfs al 3.902 MWp aan opgeleverde, netgekoppelde capaciteit te hebben staan tm. 2021, wat dus voor het eerst méér volume is dan CertiQ momenteel voor gecertificeerd PV vermogen opgeeft. In de analyse over het jaar 2020 was dat nog mínder volume dan wat CertiQ voor die grootste project categorie opgaf (81%, in de update voor 2019 was dat nog slechts 77%). Dat is niet vreemd, omdat ik vooral de grootste projecten zo goed mogelijk bijhoudt, ook installaties vind die (mogelijk) niet bij CertiQ staan ingeschreven, en mijn lijst zéér actueel is. Maar ook hier geldt, dat ik beslist voor 2021, en, mogelijk, zelfs nog ouder, nog wel enkele projecten vanaf 1 MWp over het hoofd kan hebben gezien, die nog bijgeschreven moeten gaan worden. Dat is een continu proces wat bijna op dagelijkse basis wordt voortgezet.

Voor de grafiek met de bijbehorende aantallen projecten, zie eerder in deze analyse.

Voor de jaargroei volumes per grootte categorie kon nog wederom geen grafiek gemaakt worden met de nieuwe indeling, omdat deze fundamenteel verschilt met de oude indeling die tm. 2020 is gehanteerd. Zie daarvoor de detail grafiek en de bespreking daarvan in het (eerste) jaar rapport voor 2020.

Compound Annual Growth Rate (CAGR) van PV capaciteiten per jaar

Polder PV heeft net als voor de aantallen projecten, voor alle tijdvakken de CAGR ratio's bepaald voor de groei van de capaciteit per jaar. Hieronder geef ik nogmaals per grootte categorie (oude indeling) de CAGR's voor de periode 2010 tm. 2020 (voorlopige cijfers) op. Voor het jaar 2009 waren er nog geen projecten in de nu grootst bekende categorie >100 kWp aanwezig waren (wel vanaf 2010).

| categorieën

cf. CertiQ |

CAGR

aantallen projecten 2010 - 2020* |

||||||

| 0,601

- 1,5 kWp |

2,5% |

||||||

| 1,5

- 2,5 kWp |

2,9% |

||||||

2,5

- 3,5 kWp |

4,0% |

||||||

| 3,5

- 4,5 kWp |

8,7% |

||||||

| 4,5

- 5,5 kWp |

10,8% |

||||||

5,5

- 15,5 kWp |

14,2% |

||||||

15,5

- 100 kWp |

43,8% |

||||||

>100

kWp |

98,5% |

||||||

TOTAAL |

66,9% |

||||||

Door de nieuwe indeling per categorie vanaf 2021 zijn de CAGR groeicijfers niet meer te bepalen na 2020 voor de categorieën zelf. Wel is, met het nog voorlopige totaal cijfer voor EOY 2021, 7.417,8 MWp, de CAGR over de periode 2010 tm. 2021* te bepalen. Deze komt neer op een aanwas van gemiddeld 64,2% per jaar. Een blijvend spectaculaire groei, ook omdat er alweer een jaar extra is wat in dit gemiddelde jaarcijfer is opgenomen. Dit was slechts 14,9%/jaar bij de aantallen, wat wederom de enorme schaalvergroting in de projecten markt weerspiegelt. Relatief weinig groei bij de aantallen projecten, met tegelijkertijd zeer hoge groei bij de gemiddelde capaciteits-toename. Omdat het over het totale volume gaat, hierbij ook de gemiddelde capaciteits-groei in de periode 2009 tm. 2021*: die was 64,3% gemiddeld per jaar, marginaal hoger.

Voor de CAGR ratio m.b.t. de jaarlijkse groei van de aantallen, zie de eerste tabel eerder in deze analyse.

3. Accumulaties alle project categorieën - aantallen en capaciteiten, tm. 2021*

In deze grafiek worden, van jaar tot jaar, de cumulerende totalen van alle 8 zonnestroom project categorieën getoond in de databank van CertiQ. Hiervoor is terug gegrepen op drie "typen" publicaties. (a) zoals gepubliceerd in de gereviseerde jaar rapportages tot en met 2019, (b) de toevoeging van de eerste voorlopige cijfers voor het kalenderjaar 2021, en (c), de reconstructie van de "actuele" stand van zaken voor het kalenderjaar 2020, waarvoor geen nieuw gereviseerd jaar rapport is verschenen (of zal verschijnen). De data voor 2020 zijn door Polder PV gereconstrueerd uit de actuele maandgrafiek in het december rapport van 2021, dit is nader toegelicht in de analyse van dat rapport, met name in paragraaf 9. Omdat het niet om "officieel vastgestelde" data voor 2020 gaat, en met name (ook) de data voor 2021 nog drastisch kunnen gaan wijzigen, zijn de kolommen en grafiek segmenten voor die jaren gearceerd of de indicatoren op andere wijze getoond.

Voor de aantallen projecten (blauwe stippellijn) is de referentie de linker Y-as, voor de capaciteiten (oranje kolommen) en de systeemgemiddelde capaciteit (groene lijn) is dit de rechter Y-as (in MWp resp. kWp).

Duidelijk is de langdurige "stagnatie" in - met name - de accumulerende aantallen projecten te zien in de jaren 2013-2015. Een gevolg van de verdwenen residentiële component door verzwaarde eisen aan de aanvragen, de verplichte "her-registratie operatie" in die jaren, en een nog niet goed opgestarte uitrol van de grotere projecten nadat het 100 kWp deksel was opengebroken (SDE 2011). Daarna trok het aantal weer aan door nieuwe inschrijvingen van, met name project realisaties vanuit de SDE 2013 en, vooral, de SDE 2014 regelingen, aangevuld met een sterk groeiend contingent uit de latere jaargangen. Het tempo is pas tussen 2018 en 2019 ongeveer even hoog geworden als in de beginjaren, toen vooral kleine residentiële projectjes nog toegang hadden tot de (oude) SDE subsidie rondes. Het gereconstrueerde - voorlopige - eindtotaal in 2020, 27.500 installaties, ligt, met 5.551 nieuwe projecten t.o.v. het gereviseerde eindejaarsvolume voor 2019 (21.949 projecten), ruim 25% boven dat EOY cijfer.

Het nog zéér voorlopige EOY volume voor 2021, 30.549 installaties, betekent een voorlopige toename van 3.049 nieuwe projecten, ruim 11% meer dan het nieuwe vastgestelde EOY volume voor 2020. Dat zou een flinke afvlakking van de groei inhouden, maar het blijft herhaald worden: deze cijfers kunnen later nog fors aangepast gaan worden.

Bij de capaciteit cumulatie is de ontwikkeling, ondanks de her-registratie perikelen en de relatief geringe hoeveelheden nieuwe projecten in de periode 2013-2015, continu verder gegaan, en ging deze vanaf 2014-2015 zelfs fors in de versnelling. In twee jaar tijd werd het volume (119 MWp eind 2014) bijna verviervoudigd tm. 2016. In 2017 is daar alweer ruim 303 MWp bovenop gekomen, tot een accumulatie van ruim 729 MWp. 2018 geeft een nog hoger nieuw volume te zien. T.o.v. het gereviseerde eindejaars-cijfer voor 2017 is er weer 915 MWp bijgekomen. Leidend tot een EOY volume van 1.644 MWp in dat jaar. En resulterend in een factor van bijna 2,3 maal de genoemde eindejaars-capaciteit EOY 2017.

De definitieve, gereviseerde cijfers voor 2019 geven al een formidabele groei van 1.636,3 MWp t.o.v. het gereviseerde EOY 2018 volume te zien, leidend tot een EOY accumulatie van 3.280,3 MWp. En qua jaarlijkse aanwas alweer een factor 1,8 maal het nieuwe volume in 2018 (jaargroei toename 79%). De groei van het aantal gecertificeerde projecten in 2019 was 4.550 stuks, een factor 1,7 maal het nieuwe jaarvolume in 2018 (2.693 stuks).

In kalenderjaar 2020 deed, ondanks de Covid19 pandemie, de sector het extreem goed, met een voorlopige toename van, nieuw vastgesteld, 2.550 MWp, leidend tot een voorlopige EOY accumulatie van 5.830 MWp (1e gearceerde kolom). Een factor 1,8 maal het EOY volume in 2019 (78% hoger).

Bij de eerste, zeer voorlopige cijfers voor 2021 is de toename beduidend minder. Bovenop de nieuw vastgestelde EOY accumulatie voor 2020 werd voorlopig slechts 1.588 MWp gestapeld, de eindejaars-accumulatie heeft voorlopig een volume van 7.418,8 MWp bereikt. De verwachting is dat met name deze laatstgenoemde cijfers allemaal opwaarts zullen worden bijgesteld in latere rapportages van de hand van de TenneT dochter.

Evolutie systeemgemiddelde capaciteit

Tot slot heb ik in de laatste grafiek ook nog het voortschrijdend systeemgemiddelde volgend uit voornoemde 2 curves in de grafiek weergegeven (groene lijn; referentie tevens rechter Y-as, in kWp gemiddeld per project). Hierbij zien we ook een opvallend progressieve ontwikkeling, ook al betreft het de accumulatie van alle installaties bij CertiQ. Ik heb de begin (2009) en eindwaardes (revisies 2017-2019, gereconstrueerde resultaat voor 2020, en eerste cijfer voor 2021) weergegeven in de grafiek. Eind 2017 was het systeemgemiddelde van alle bij CertiQ ingeschreven PV projecten al zo'n 50 kWp. In het gereviseerde jaaroverzicht voor 2018 volgt al een bijna dubbel zo hoog systeemgemiddelde van 94 kWp voor alle CertiQ projecten in dat rapport (17.399).

De definitieve cijfers voor 2019 laten alweer een gemiddelde capaciteit van 149 kWp per project zien, waarvan er EOY 21.949 stonden ingeboekt bij CertiQ. Met de bijgestelde data voor 2020 is het gemiddelde flink verder toegenomen, naar 212 kWp, voor de rond 27.500 projecten eind dat jaar. In 2021 ging er een flinke schep bovenop, met de nog zeer voorlopige cijfers voor dat jaar klom het verder naar alweer 243 kWp. Dat gemiddelde is al een factor bijna 35 maal zo hoog is dan de gemiddelde capaciteit eind 2009, 7 kWp per bij CertiQ geregistreerde PV installatie (toen nog maar 2.829 projecten). Zeer conservatief rekenend met PV modules met een gemiddeld vermogen van 280 Wp, zit je dan voor een gemiddeld project in de complete CertiQ pool eind 2021 al op een installatie van zo'n 868 zonnepanelen. Waarbij rekening gehouden dient te worden met de nog steeds aanwezige duizenden zeer kleine residentiële installaties van een paar kWp per stuk, die daar staan geregistreerd, afkomstig uit de eerste drie SDE regelingen. De niet-residentiële installaties in die grote "pool" zijn dus gemiddeld genomen flink groter.

Voor de uit deze grafiek afgeleide jaargroei volumes, zie de eerste grafiek in paragraaf 4.

CertiQ geeft zelf ook nog een progressie grafiek van de maandelijkse evolutie van de accumulaties in haar voorlopige jaaroverzicht over 2021. In die grafiek de evolutie van de aantallen PV projecten (licht-oranje kolommen, linker Y-as), resp., het daarmee gepaard gaande geaccumuleerde volume in MWp (rode lijn, rechter Y-as), van januari 2020 tm. december 2021. Let hierbij op, dat van de destijds gepubliceerde bizarre "negatieve groei anomalie" in het april rapport van 2020 niets meer is te zien: die is in latere revisies dus al lang gecorrigeerd.

De grafiek in het jaaroverzicht heeft een beperktere tijdlijn dan in het exemplaar in het maandrapport van december 2021, waarbij de X-as loopt van januari 2019 tm. december 2021. Laatstgenoemde grafiek heb ik gebruikt voor een reconstructie van de laatst bekende CertiQ cijfers voor kalenderjaar 2020 (paragraaf 9 in analyse van 21 januari jl.)

^^^

Evolutie zonnestroom capaciteit en aantallen installaties, uit 1e jaar

rapport van CertiQ over 2021

De groei over de getoonde periode is evident, en wat de capaciteit betreft, met enkele tijdelijke versnellingen en vertragingen. Wel is er duidelijk sprake van een vertraging in de uitbouw van de capaciteit in 2021, de hellingshoek van de vermogens-toename curve is gemiddeld duidelijk lager dan in 2020. De progressie curve vertoont zelfs een duidelijke "knik" in januari 2021. Hier zijn meerdere verklaringen voor, waar onder de fors toegenomen problemen rond de beschikbare capaciteit op het net, waardoor bijvoorbeeld talloze rooftop projecten (veel) kleiner worden uitgevoerd dan waarvoor ze een (of meer) SDE beschikking(en) hebben ontvangen. De kosten voor PV modules en andere hardware zijn door een complex van factoren, incl. de gevolgen van de Covid pandemie, gestegen, waardoor ontwikkelaars wat afwachtend zijn geworden om projecten - hopelijk met minder kosten - later dan gepland op te leveren. Dit kan echter slecht in beperkte mate, de portfolio's aan afgegeven beschikkingen zijn immens, en je kunt niet te lang wachten om die projecten daadwerkelijk te gaan opstarten, vanwege allerlei complicaties. En de uitvoerings-termijn is voor veel projecten vrij kort, waardoor ontwikkelaars in tijdnood zouden komen als ze te lang aarzelen bij de uitvoering. Met als ultiem dreigement intrekking van de beschikking door uitvoerings-organisatie RVO.

Het kan beslist zo zijn dat de afgevlakte groei in 2020 tijdelijk is, ik heb bijvoorbeeld al de nodige grotere veldprojecten waarvoor al min of meer expliciete bouw aankondigingen zijn gedaan voor het huidige jaar. De SDE portfolio is sowieso immens (oktober 2021 nog 12 GWp te gaan). En ontwikkelaars zullen hopelijk van de kans gebruik maken deze maximaal te ontwikkelen, omdat het in bezit hebben van netcapaciteit verklaringen van de lokale netbeheerders (ook wel "transport indicaties") inmiddels zeer waardevol is, en het beslist niet slim zou zijn om die te laten verlopen.

Een ander terugkerend thema blijft natuurlijk ook, dat bovenstaande cijfers nog lang niet definitief zijn, zeker voor 2021 niet. Er kan dus nog wel het nodige volume bijgeplust gaan worden, al weten we nog lang niet wat de ordegrootte van die toevoegingen zal zijn. Zeer waarschijnlijk niet in de extreme mate zoals voor 2020 is geschied, maar desondanks kan er nog een substantieel volume bijgeschreven gaan worden voor 2021. Hoeveel, dat zullen we moeten afwachten.

4. Nieuwe PV capaciteit per jaar bij CertiQ, en gecertificeerde zonnestroom productie in 2021*

In deze sectie geef ik nieuwe grafieken met de (afgeleide) nieuwe jaar volumes per kalenderjaar, ontleend aan de gereviseerde jaar rapportages en andere herzieningen, de vaker getoonde grafiek met de capaciteitsgroei per jaar met de laatst bekende cijfers, en de door CertiQ afgegeven Garanties van Oorsprong (GvO's) voor gecertificeerde zonnestroom, in de afgelopen jaren.

Jaargroei volumes volgens (gereviseerde) jaar rapporten

De hier onder weergegeven ververste grafiek toont, naar analogie van de eindejaars- (EOY) accumulaties getoond in paragraaf 3, de daar direct van afgeleide jaargroei volumes per kalenderjaar (YOY). Gereviseerde jaar rapportages zijn voorhanden voor de jaren 2010 tot en met 2019. De groei voor 2020 is afgeleid van de gereviseerde cijfers voor EOY 2019 en de door Polder PV gereconstrueerde data uit de progressie grafiek in het december 2021 rapport. Voor 2021 zijn de cijfers uit het eerste jaar rapport gebruikt (identiek aan de opgaves in het laatste maandrapport voor dat jaar).

In deze nieuwe grafiek ziet u een geheel ander beeld van de evolutie van de jaar rapportages, wat in paragraaf 3 werd gevisualiseerd voor de eindejaars-accumulaties. Bij de daaruit afgeleide jaargroei zien we bij de (netto) nieuwe aantallen projecten per jaar (blauwe stippellijn, linker Y-as als referentie) aanvankelijk een enorme daling, van 3.805 nieuwe projecten in 2010, naar nog maar 70 installaties nieuw in 2014. Dit heeft grotendeels te maken met het feit dat in de beginjaren vooral (veel) kleine residentiële installaties werden gerealiseerd, terwijl er nauwelijks mogelijkheden waren voor grote(re) projecten. Ook speelden in die jaren nog her-registratie perikelen, die mogelijk nog forse (negatieve) effecten op de jaarvolumes kunnen hebben gehad.

De "bovencap" van 100 kWp is in de SDE subsidie regeling van 2011 verwijderd, maar dat had enkele jaren daarna nog weinig effect op de aantallen nieuwe projecten die daadwerkelijk werden gerealiseerd. Omdat ook de "ondercap" was opgehoogd naar 15 kWp, konden particulieren de facto niet meer meedoen, en droogde het potentieel aan nieuwe gecertificeerde PV projecten stapsgewijs op. Pas sedert de voor die tijd zeer succesvolle SDE 2014 regeling, waarbinnen een groot volume aan PV projecten werd beschikt, kon eindelijk de groei van de grote projecten markt een aanvang nemen. En dat deed ze ook. Stapsgewijs werden per kalenderjaar steeds meer - en tevens ook steeds grotere - nieuwe gerealiseerde PV projecten bijgeschreven bij CertiQ, van alweer 455 exemplaren in 2015, tot zelfs al 4.550 stuks in kalenderjaar 2019, het tien-voudige volume in 4 jaar tijd. Het nieuwe gereconstrueerde volume voor 2020 ligt al op 5.551 stuks, wat alweer 22% hoger ligt dan het jaarvolume in 2019 (volgens gereviseerd rapport).

2021 kende met de huidig gerapporteerde meest actuele cijfers een zeer significante terugval bij de aantallen nieuwe projecten. Ook al moeten deze nog zeer voorlopige cijfers nog minstens 1 of 2 revisies door, de nu uit de gereconstrueerde EOY cijfers voor 2020 en eerste data voor EOY 2021 volgende jaargroei komt momenteel slechts neer op 3.049 nieuwe projecten. Maar liefst 45% minder bij de jaargroei ! Dit zal zeker later nog bijtrekken, maar duidelijk is al dat het grote gat t.o.v. de jaargroei in 2020 niet (geheel) gevuld zal gaan worden, daarvoor is het verschil veel te groot.

Aan de evolutie van de met die nieuwe aantallen gepaard gaande capaciteits-groei per jaar (oranje kolommen, in MWp, rechter Y-as) is de enorme schaalvergroting goed terug te zien in de projecten markt. De nieuwe jaarvolumes waren tot en met 2013 bijna verwaarloosbaar op deze schaal, en begonnen pas in 2014 enigszins vorm te krijgen, met in dat jaar 31 MWp nieuwbouw aan gecertificeerde capaciteit. Dit volume groeide stapsgewijs door naar 303 MWp nieuwe capaciteit in 2017. 2018 werd "het kanteljaar", met een verdrievoudiging van het 2017 volume (915 MWp), en dit werd alweer bijna verdubbeld, met een groei van 1.636 MWp in 2019 volgens het gereviseerde jaar rapport. De nu fors aangepaste cijfers voor Covid19 jaar 2020 geven ondanks alle problemen een voor velen mogelijk verrassende record groei van 2.550 MWp te zien. Wat al een spectaculaire 56% meer is dan de aanwas in 2019. Het is nog steeds mogelijk dat de getoonde groei voor 2020 later nog enigszins kan wijzigen (derhalve: gearceerde kolom voor dat jaar).

Net als bij de aantallen nieuwe projecten per jaar, is, op basis van de door Polder PV gemaakte reconstructie voor de (nieuwe) EOY cijfers voor 2020, de jaargroei bij de capaciteit in 2021 zwaar tegengevallen. Voorlopig resteert slechts een toename van 1.588 MWp, wat 38% lager is dan de nieuwe aanwas in - gereconstrueerd - 2020. Ook hiervoor geldt uiteraard dat het jaarvolume nog zal worden bijgesteld in latere updates, waardoor de nieuwe capaciteit zeker over dat van 2019 heen zal gaan (is nu namelijk nog iets minder). Maar dat het gat met de jaargroei in 2020 onoverbrugbaar is. 2021 deed het beslist minder goed dan het eerste Covid jaar.

Systeemgemiddelde capaciteit evolutie

De met de nieuwe jaarlijkse aanwas gepaard gaande nieuwe systeemgemiddelde capaciteit (groene curve, in kWp per project, rechter Y-as ter referentie) vertoont een interessant patroon. Van 2010 tot en met 2013 vertoont dit systeemgemiddelde een lichte groei bij de nieuwe installaties, van 12 naar 43 kWp per project. Dit is een eerste indicatie, dat "grotere" projecten dan uitsluitend kleine residentiële systemen van enkele kWp per stuk voet aan de grond beginnen te krijgen. In 2014 is er een opvallende toename naar al 444 kWp gemiddeld per project, maar daarna valt het weer fors terug naar 137 kWp gemiddeld in 2016. De reden lijkt hier te zijn een combinatie van een niet representatief zeer klein aantal projecten in 2014 (70 stuks), en een flinke toename van vooral de kleinere (makkelijk te realiseren) installaties met beschikkingen uit de SDE 2011-2014 regelingen in de 2 jaar daarna. Pas vanaf 2017 begint het bij het systeemgemiddelde vermogen van de nieuwe projecten per jaar structureel serieus te worden. Dit nam vanaf dat jaar toe van 177 naar 360 kWp per project in 2019 (gereviseerde data). Het is in Covid19 jaar 2020, met de inmiddels flink aangepaste cijfers, verder gegroeid naar alweer 459 kWp.

Mogelijk verrassend, is dat systeemgemiddelde ondanks de fors lagere cijfers voor de jaarlijkse aanwas in 2021 bij zowel de aantallen als de capaciteit, verder door gestegen in 2021. Voorlopig tot alweer 521 kWp per stuk. Dat is achteraf bezien toch niet vreemd: de terugval bij de nieuwe capaciteit was in dat jaar immers relatief lager dan bij de aantallen nieuwe installaties. Bovendien blijft de schaalvergroting in de sector in ieder geval onvervaard verder gaan (alleen al vanwege het feit dat er kosten schaalvoordelen zijn te bereiken met steeds grotere projecten), en is het een "natuurlijk gegeven" dat de project omvang, ook bij de realisaties, blijft toenemen. Hoe lang deze continue verhoging van de systeemgemiddelde capaciteit kan en zal doorgaan, is echter niet duidelijk. Ergens komen er namelijk "systeemgrenzen" in zicht, onder anderen bij het type aansluiting wat gekozen moet worden. Grote aansluitingen zijn zeer duur, dus het lijkt dan logischer om daar "net onder" te blijven bij de planvorming voor grote projecten. Ook in combinatie met zeer complexe lokale opslag van elektriciteit in accu's zal dat niet fundamenteel veranderen, want aan grotere accu systemen hangt ook een zeer hoog prijskaartje.

De nu al bereikte systeemgemiddelde capaciteit in 2021 is 3,8 maal zo groot dan in 2016. En dat is nog lang niet het eindpunt. Er was in oktober afgelopen jaar namelijk een nog gigantische SDE portfolio van zo'n 12 GWp af te wikkelen (volume inmiddels inclusief de beschikte projecten uit SDE 2020 II). Waarvan het overgebleven door RVO gealloceerde volume, voor destijds nog 13.130 beschikkingen, een gemiddeld vermogen had van maar liefst 898 kWp per toekenning ...

Laatst bekende capaciteit nieuwbouw versus gecertificeerde zonnestroom productie per kalenderjaar

In de tweede grafiek in deze sectie, is de nieuwe jaarlijkse capaciteit ditmaal deels gebaseerd op eerdere revisies van historische cijfers, die niet openbaar zijn gepubliceerd door CertiQ (revisies tot en met 2014, update tm. april 2015, in bezit van Polder PV), en, vanaf 2015, op basis van de daarna wel openbaar gepubliceerde gereviseerde jaar rapportages. Die late aanpassingen zijn t.o.v. de jaarcijfers van de opvolgende jaren zeer beperkt gebleven, maar worden hier voor de volledigheid weergegeven. De status van de GvO's is gebaseerd op de laatst bekende gereviseerde cijfers, tot en met het exemplaar voor 2019, zeer laat gepubliceerd op 2 november 2020. Voor 2020 zijn de meest recente cijfers genomen die, als referentie, zijn opgenomen in het eerste jaaroverzicht voor 2021, en die de voorgaande cijfers vervangen. In dat jaaroverzicht uiteraard ook de allereerste data voor 2021, die later nog flink bijgeplust zullen gaan worden. De GvO cijfers werden in het verleden vaak nog tot 2 jaar na het betreffende jaar bijgesteld, minimaal twee keer (in het gereviseerde jaar rapport, en ook nog in het eerstvolgende jaar rapport van het nieuwe, opvolgende jaar). Vandaar dat de resultaten voor 2020 en 2021 weer in gearceerde kolommen zijn weergegeven.

Blauw (inset): capaciteits-groei per jaar (totaal volume alle categorieën; MWp per jaar, aparte Y-as links). Geel (kolommen grote grafiek, Y-as rechts in GWh/jaar, uitsluitend gecertificeerde productie): geijkt bemeten, totale zonnestroom productie van deze volumes, vertaald in de door CertiQ afgegeven Garanties van Oorsprong weergegeven in de gereviseerde jaar rapporten tm. 2020, en nog zéér voorlopige cijfers, voor 2021 (gearceerde kolommen). Netto jaargroei capaciteit 2007-2008 gering (afgerond "0"): 94, resp. 155 kWp.

Van 2007 tm. 2021* is de jaarlijks toegevoegde capaciteit gemiddeld genomen 390 MWp/jaar geweest (gestippelde open kolom achteraan in de inzet, vorige update tm. 2020: 295 MWp/jaar). Alleen al in 2020 werd, met een toevoeging van 2.550 MWp, een factor 6,5 maal zo veel gecertificeerd volume aan de CertiQ databank toegevoegd t.o.v. dat lang-jarige gemiddelde. In 2021 is er weer een zeer sterke terugval, naar 1.588 MWp. Met daarbij de disclaimer dat die cijfers nog fors kunnen worden aangepast.

Let op, dat het nieuwe jaargroei cijfer voor 2020 weer behoorlijk is gewijzigd a.g.v. de reconstructie die Polder PV eerder dit jaar publiceerde. Deze was in de vorige revisie (jaar rapport analyse 2020) nog 2.036 MWp, en is inmiddels bijgesteld naar 2.550 MWp, een toename van ruim 25%.

Gecertificeerde zonnestroom productie

Wat betreft de gecertificeerde stroom productie (grote grafiek, gele kolommen): de - opwaartse - bijstelling voor 2016 is, in diverse stappen, 46,5 GWh geweest, een toename van in totaal bijna 16%, tot een volume van 344 GWh. De door CertiQ genoteerde gecertificeerde productie voor 2017 was aanvankelijk 550,1 GWh (tm. november), werd daarna eerst verlaagd tot 537,3 GWh (hele kalenderjaar), en vervolgens in 2 stappen weer verhoogd, via 540 GWh, tot uiteindelijk 542 GWh in het revisie rapport voor 2018 (1,5% mínder productie dan in de eerste, kennelijk incorrecte publicatie).

Het eerste, nog onvolledige cijfer voor 2018 was 1.066 GWh, wat in het gereviseerde jaar rapport voor dat jaar met 3,6% opwaarts bijgesteld is tot 1.104 GWh voor het hele kalenderjaar. In het jaarverslag werd eerder al 1,1 TWh opgegeven voor 2018. In het later verschenen eerste jaar rapport over 2019, werd de productie voor 2018 opnieuw opwaarts bijgesteld, naar 1.109,8 GWh. En in de revisie van het 2019 jaar rapport, werd het voorlopig definitieve cijfer benoemd: 1.112,8 GWh (afgerond 1.113 GWh in grafiek; alweer 4,4% hoger dan de allereerste opgave door CertiQ).

De getallen reeks voor 2019 was als volgt: eerste jaar rapport voor dat jaar 1.996,1 GWh, nog zonder december voor dat jaar; 2.134,2 GWh (incl. december) in de revisie van het 2019 jaar rapport. Dit is voorlopig verder opgewaardeerd naar 2.142,2 GWh in het eerste jaar rapport voor 2020, een toename van reeds 7,3% t.o.v. de eerste publicatie. Aangezien er géén herziene jaar rapportage voor 2020 is gepubliceerd, is momenteel nog niet bekend wat het uiteindelijke volume is geworden voor 2019. Mogelijk is het alsnog opwaarts bijgesteld.

Voor kalenderjaar 2020 werd aanvankelijk een productie van 3.748,7 GWh benoemd, maar dat was nog zonder december van dat jaar. In het eerste jaaroverzicht over 2021 wordt inmiddels al een productie opgegeven van 3.937,4 GWh voor heel 2020, wat dus alweer een toename is van 5%. Hier kan nog het een en ander gaan bijkomen, vandaar dat de kolom gearceerd is weergegeven.

In hetzelfde jaar rapport voor 2021 wordt ook een eerste volume voor dat jaar gegeven, maar wederom nog zonder december. De eerste 11 maanden gaven al een volume te zien van 5.604,5 GWh. Uiteraard is december een wintermaand, en is de verwachte zonnestroom productie niet zeer hoog, maar alleen al voor die maand zal nog het nodige aan productie moeten worden bijgeteld. En later volgen zoals gebruikelijk nog meer wijzigingen, dus het volume zal sowieso flink gaan toenemen voor 2021.

Als we alle jaren middelen, resteert een gemiddelde hoeveelheid van 936 GWh/jaar aan gecertificeerde zonnestroom productie. Een volume wat snel stijgt met elk toegevoegd jaar (laatste, gestippelde open gele kolom, dit was in de vorige update nog 589 GWh/jaar).

Voor eerder commentaar op een eerste versie van dit diagram, zie bespreking van laatste grafiek in het CertiQ december maandrapport 2017 artikel van 5 januari 2018.

Zonnestroom productie 2021 - gecertificeerd en totaal volume, en evolutie 2007-2021

De eerste opgave voor gecertificeerde zonnestroom productie in 2021 is dus alweer minimaal 5.605 GWh, 42 procent hoger dan de meest recent bijgestelde (bekend gemaakte) productie in kalenderjaar 2020. En 75 maal zoveel gecertificeerde productie dan de 75 GWh in 2014. Let wel, dat slechts een (groot) deel van de in de inset weergegeven (nieuwe) productie capaciteit in 2021 bijgedragen zal hebben aan de jaarproductie dat jaar, omdat nieuwe volumes slechts een deel van het kalenderjaar zullen zijn aangesloten aan het net. Alleen de nieuwe installaties die vroeg in januari 2021 zijn aangesloten, zullen vrijwel volledige kalenderjaar producties hebben gedraaid. Ook is hierin nog geen rekening gehouden met ongetwijfeld nog volgende forse aanpassingen aan de capaciteit cijfers voor 2021, inclusief de nog toe te voegen maand december.

In ieder geval is de 5,6 TWh gecertificeerde zonnestroom dus het absolute minimum voor 2021. Alleen dat volume is al bijna 56% meer t.o.v. de gemiddelde jaarproductie van kerncentrale Borssele (periode 2000-2020, zie Wikipedia), gemiddeld over 14 jaar: 3.599 GWh/jr.

In onderstaand staatje geef ik de garanties van oorsprong weer, die per kalenderjaar waren uitgegeven volgens de eerste rapportages in de januari maand volgend op het afgesloten jaar. In eerdere jaren was de wijze van rapporteren anders van opzet. In een separate (3e) kolom geef ik de "definitieve" status, nadat het ultieme gereviseerde jaar rapport voor het betreffende jaar is gepubliceerd door CertiQ. Dat gereviseerde jaar rapport kan zeer lang op zich laten wachten. Voor 2019 verscheen dat pas - in tweede instantie - op 2 november van het jaar 2020 (zie detail analyse Polder PV). De laatste jaren kwam het ook voor, dat voor de GvO's er minimaal twee bijstellingen werden gepubliceerd (in het gereviseerde rapport voor het betreffende jaar, maar regelmatig ook in het eerste resp. gereviseerde rapport voor het opvolgende kalenderjaar). In de derde kolom is achteraan het laatst bekende cijfer voor het betreffende jaar weergegeven, naast het eerst verschenen gereviseerde cijfer. Voor 2008 en 2010 konden geen "eerste" rapportages voor het betreffende jaar worden terug gevonden in het archief van Polder PV, wel de gereviseerde data. Uit kolommen 2 en 3 zijn de relatieve wijzigingen getoond in kolommen 4 en 5 berekend, in procenten. Voor 2020 is alleen een eerste jaar rapport verschenen. Voor het voorlopige eindcijfer is de productie opgave in het eerste jaaroverzicht van 2021 weergegeven.

Samenstelling tabel: Peter J. Segaar / www.polderpv.nl.

| Gecertificeerde

productie (GWh) |

1e

jaaroverzicht / jan. rapport jaar x+1 |

Revisies

jaaroverzichten |

Verschil

1e > finaal gereviseerde overzichten (1)

|

Toename

(finaal) gereviseerde gecertificeerde productie YOY (2) |

2007 |

4,99 |

4,99 |

-- |

|

2008 |

5,74 |

-- |

15,0% |

|

2009 |

3,71 |

6,57 |

77% |

14,5% |

2010 |

10,80 |

-- |

64,4% |

|

2011 |

13,51 |

24,76 |

83% |

129,3% |

2012 |

25,62 |

41,02 |

60% |

65,6% |

2013 |

36,90 |

56,81 |

54% |

38,5% |

2014 |

51,77 |

66,65

> 75,48 |

46% |

32,9% |

2015 |

117,6 |

126,34

> 133,9 |

14% |

77,4% |

2016 |

297,6 |

337,0

> 344,1 |

16% |

157,0% |

2017 |

527,7 |

537,3

> 542,0 |

2,7% |

57,5% |

2018 |

1.077,4 |

1.104,4

> 1.112,8 |

3,3% |

105,3% |

2019 |

2.047,2 |

2.134,2

> 2.142,2 |

4,6% |

92,5% |

2020 |

3.748,7 |

>

3.937,4 ³ |

5,0% |

83,8% |

2021 |

5.604,5 |

(42%)

4 |

(1) Verschil tussen "eerste" en "definitieve" cijfers is bepaald t.o.v. het allerlaatst gepubliceerde gereviseerde cijfer (rechts in kolom 3). De eerste jaar rapportages bevatten meestal nog niet de productie van december in dat jaar, die volumes (meestal laagste maand productie in elk jaar), worden in gereviseerde overzichten toegevoegd.

(2) Relatieve toename van gecertificeerde zonnestroom productie van de laatst gereviseerde cijfers in het jaar x t.o.v. het volume in het jaar x-1

(3) Geen gereviseerd jaar rapport meer verschenen voor 2020 ff. > Opgave weergegeven voor dat jaar in 1e jaar overzicht voor 2021

(4) Voorlopige relatieve toename tussen eerst gemelde productie van gecertificeerde zonnestroom in 2021 en (het voorlopig "definitieve") volume in 2020 (NB: dit zal, naar analogie van de bijstellingen in voorgaande jaren, mogelijk nog wat hoger gaan worden).

Uit bovenstaande tabel wordt kristalhelder dat de bijstellingen zeker in eerdere jaren zeer fors zijn geweest, tot 83% voor de gecertificeerde productie in 2011 (kolom 4). Vanaf 2015 zijn genoemde bijstellingen een stuk lager geworden, vermoedelijk door proces verbeteringen bij TenneT dochter CertiQ. Tot nog toe het minst voor 2017, toen slechts 2,7% meer volume werd gerapporteerd bij het definitieve cijfer, dan in het eerste overzicht voor dat jaar. In 2018 tm. 2020 zijn die verschillen weer iets groter geworden, 3,3%, 4,6%, resp. 5,0%.

Bij de jaargroei volumes van gecertificeerde productie is de enorme aanwas van de (gecertificeerde) zonnestroom markt goed terug te zien (laatste kolom), met relatief lage toenames rond de 15% (producties 2008 t.o.v. 2007 en 2009 t.o.v. 2008), tot zeer hoge jaargroei volume toenames tussen 2010 en 2011 (ruim 129%), resp. tussen 2015 en 2016 (157%). Zelfs in de laatste jaren, waarin record hoeveelheden (gecertificeerde) PV capaciteit zijn toegevoegd, zijn de toenames van de jaargroei van uitgegeven GvO's voor zonnestroom nog steeds zeer hoog, van 105% voor de groei van 2018 t.o.v. 2017, zo'n 93% van 2019 t.o.v. 2018, en, tot slot, nog steeds een hoge 84% voor de groei van 2020 t.o.v. 2019.

Zonnestroom productie nationaal / totale volumes (nieuwe tabel)

Uiteraard wordt er al veel meer zonnestroom geproduceerd in Nederland, een aanzienlijk deel nog steeds "niet gecertificeerd", en dus niet bekend bij CertiQ. Hier kunnen we inmiddels het relatief vroeg verschenen eerste productie cijfer van het CBS bij halen, wat in haar eerste afschatting op peildatum 10 december 2021 na de nodige bijstellingen voorlopig op 8.765 GWh uitkwam voor de nationale zonnestroom productie in 2020 (zie analyse Polder PV dd. 12 dec. 2021).

Ik heb in het staatje hier onder de CertiQ volumes van de laatste jaren naast die van het CBS voor de totale afgeschatte producties opgenomen, en, in de laatste kolom, het aandeel van CertiQ berekend t.o.v. het CBS totaal. De volumes voor de laatste twee jaar kunnen nog wijzigen, voor de overige jaren lijken deze inmiddels aardig te zijn geconsolideerd. Binnenkort wordt een eerste - nog zeer voorlopige - afschatting verwacht van het totale jaarvolume voor 2021 bij het CBS. Ik zal deze toevoegen zodra dat bekend wordt gemaakt.

| Zonnestroom

producties (GWh) |

CertiQ

laatst gepubliceerde volume |

CBS

laatst gepubliceerde volume |

Aandeel

CertiQ t.o.v. volume CBS |

2007 |

4,99 |

38 |

13,1% |

2008 |

5,74 |

40 |

14,4% |

2009 |

6,57 |

45 |

14,6% |

2010 |

10,80 |

56 |

19,3% |

2011 |

24,76 |

104 |

23,8% |

2012 |

41,02 |

191 |

21,5% |

2013 |

56,81 |

410 |

13,9% |

2014 |

75,48 |

725 |

10,4% |

2015 |

133,9 |

1.109 |

12,1% |

2016 |

344,1 |

1.602 |

21,5% |

2017 |

542,0 |

2.208 |

24,5% |

2018 |

1.112,8 |

3.709 |

30,0% |

2019 |

2.142,2 |

5.399 |

39,7% |

2020 |

3.937,4 |

8.765 |

44,9% |

2021 |

5.604,5 |

Zoals te verwachten was, begonnen de CertiQ volumes in de eerste jaren tm. 2011 impact te krijgen op de door het CBS gepubliceerde totale productie hoeveelheden voor de nationale markt. Het percentage van het bij CertiQ bekende deel nam toe van 13,1% tot 23,8%. Daarna begon dat aandeel echter weer stapsgewijs af te nemen, tot een minimum van 10,4% in 2014. Dit had te maken met de tijdelijke stagnatie in de (SDE beschikte) projecten markt, in combinatie met de zeer rap toenemende volumes in de residentiële sector (die voor het overgrote merendeel nooit zichtbaar worden bij CertiQ). Vanaf 2015 begon dat aandeel echter weer aan te trekken, en is dat alleen maar verder toegenomen. Dit als gevolg van de zeer sterke groei in de projecten markt, die continu ook steeds grotere projecten wist te realiseren, met name in de grote zonneparken. Dit aandeel zwol aan tot een voorlopig record van 44,9% in 2020. Wat nog aangepast zal kunnen worden op basis van nog te verschijnen nieuwe cijfers. Het ligt in de lijn van de verwachting, dat in 2021 de totale productie geregistreerd door CertiQ al op ongeveer de helft van het nationale totale volume zal komen te liggen, en ook verder zal gaan groeien, gezien de omvangrijke beschikte SDE portfolio's, die grotendeels nog omgezet gaan worden in harde realisaties.

Voor enkele cijfers m.b.t. CertiQ in relatie tot het CBS bij de opgestelde capaciteit van PV installaties, zie paragraaf 6.

Martien Visser van Hanzehogeschool RUG en brein achter de energieopwek.nl website, heeft op 24 februari 2021, waarschijnlijk vanwege de CBS publicatie met de nieuwe productie cijfers voor 2020, als 2e afschatting, onderstaande tweet geplaatst, die een eerder exemplaar van 5 januari 2021 verving (toen nog 8 TWh PV productie bij een te lage aanname van 9,2 GWp opgestelde capaciteit EOY 2020). Hij komt in die aangepaste afschatting, met een hogere opgestelde capaciteit als uitgangspunt, en het geavanceerde rekenmodel van En-Tran-Ce, tot een uitkomst van zo'n 9 TWh. Dat was toendertijd een dikke 12% meer dan het CBS in eerste instantie claimde. Zie het eerste kolommen paar in de grafiek in de tweet:

https://twitter.com/BM_Visser/status/1364526832536666112

De alweer enige tijd aangepaste cijfers voor 2020 door het CBS komen, zoals in de tabel weergegeven, inmiddels op 8.765 GWh, wat dus aardig in de buurt ligt van de vroege voorspelling van de heer Visser. Die dus een behoorlijk goed "voorspellings-model" lijkt te beheren, wat ook de energieopwek.nl cijfers al langere tijd robuust maakt. Eerder al heb ik laten zien dat de berekende maand productie cijfers van het CBS en van energieopwek.nl behoorlijk synchroon verlopen. Zie het artikel van 4 december 2020.

Zonnestroom tweets van getallen wonder Martien Visser

De heer Visser van En-Tran-Ce / Hanzehogeschool is zeer actief op Twitter, en strooit dagelijks vele hoogst interessante grafieken op het net over de energietransitie, die vaak nogal wat commentaar uitlokken. Voor zonnestroom relevante grafieken van begin dit jaar, vaak in combinatie met de evolutie bij windenergie, heb ik hier onder een korte selectie voor u samengesteld, met de twitter link naar de betreffende grafiek(en).

5. Alle wijzigingen in data gepubliceerd door CertiQ (aantallen en capaciteiten)

In onderstaande tabelletjes overzichten van de wijzigingen tussen de oorspronkelijke jaar rapporten, en de laatst bekende (finaal) gereviseerde exemplaren van CertiQ, m.b.t. de eindejaars-cijfers voor aantallen installaties en capaciteit van gecertificeerde zonnestroom projecten.

| jaaroverzicht

CertiQ |

Aantallen

EOY accumulatie |

||||||||

| 2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

| oorspronkelijk

JO |

11.060 |

10.804* |

11.278 |

12.532 |

14.430 |

16.946 |

21.141 |

26.736 |

30.549 |

| "finaal"

JO |

11.148 |

11.130* |

11.585 |

12.989 |

14.706 |

17.399 |

21.949 |

27.500 |

--- |

| verschil

(abs.) |

88 |

326 |

307 |

457 |

276 |

453 |

808 |

764 |

--- |

| verschil

(%) |

0,8% |

3,0% |

2,7% |

3,6% |

1,9% |

2,7% |

3,8% |

2,9% |

--- |

| jaaroverzicht

CertiQ |

Capaciteit

EOY accumulatie (MWp) |

||||||||

| 2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

| oorspronkelijk

JO |

87,5 |

113,4 |

207,7 |

398,6 |

672,0 |

1.523,3 |

3.225,3 |

5.316,7 |

7.417,8 |

| "finaal"

JO |

91,5 |

118,6 |

234,0 |

426,0 |

729,1 |

1.644,0 |

3.280,3 |

5.830 |

--- |

| verschil

(abs.) |

4,0 |

5,2 |

26,3 |

27,4 |

57,1 |

120,7 |

55,0 |

513 |

--- |

| verschil

(%) |

4,6% |

4,6% |

12,7% |

6,9% |

8,5% |

7,9% |

1,7% |

9,7% |

--- |

Oorspronkelijk was de capaciteit met 3 cijfers achter de komma weergegeven, maar dat is later nog maar 1 cijfer geworden. * 2014 gaf iets lagere eindcijfers bij de aantallen te zien dan in de 2013 rapportages vanwege de impact van de "herinschrijvings-operatie" die toen nog volop aan de gang was. Voor 2020 zijn nog slechts de eerste, later nog te wijzigen cijfers bekend. De data in het eerste jaaroverzicht voor 2020 weken trouwens al af van de gepubliceerde EOY cijfers in het december rapport over dat jaar (26.476 installaties, resp. 5.122,6 MWp). Helaas verschijnen er géén gereviseerde jaaroverzichten meer bij CertiQ. Daarom zijn in rood de door mij gereconstrueerde ("niet officiële") volumes weergegeven, en de daar uit afgeleide verschil cijfers en percentages, op basis van de meest recente inzichten (reconstructie uit grafiek in december 2021 maandrapport van CertiQ).

Bij de aantallen blijkt, tot en met 2019, gemiddeld een verschil te zijn opgetreden van zo'n 2,6% tussen het originele en het definitieve jaar rapport. Bekijken we alleen de jaren 2015-2019 (weinig perikelen meer m.b.t. herinschrijving van projecten bij CertiQ), is het gemiddelde percentage zelfs hoger, 2,9%. Bij de capaciteiten is het gemiddelde percentage duidelijk hoger. Over de jaren 2013-2019 gemiddeld 6,7% verschil tussen de originele en de definitieve jaar rapportages. Over de jaren 2015-2019 zelfs gemiddeld ruim 7,5%. Dit komt, omdat nog "missende" volumes in de oorspronkelijke jaar rapportages de laatste jaren heel wat groter zullen zijn dan in eerdere jaren, vanwege de forse schaalvergroting bij de rooftop projecten, en de toenemende instroom van grote, veel MWp-en toevoegende grondgebonden projecten in latere jaren. Dit, in combinatie met de altijd optredende vertragingen bij de administratie van dit soort projecten. Dat maakt, dat de afwijking tussen het "finale" en het oorspronkelijke rapport significant is wat de toegevoegde megawattpieken betreft. Waarmee dus rekening gehouden moet worden als alleen nog maar een eerste, voorlopige rapportage beschikbaar is (in komende jaren). Wel is opvallend, dat juist voor de capaciteit in het jaar 2019, de positieve bijstelling weer relatief gering is geweest. Dus ook hier zijn weer afwijkingen van de gemiddelde trend mogelijk. Universele, logische trends, lijken een kort leven beschoren in deze dynamische markt.

Voor 2020 zijn alleen "gereconstrueerde" data voorhanden, in rood weergegeven in de tabel. Op basis van die reconstructie, zijn de verschillen voor de aantallen 2,9% t.o.v. het eerst opgegeven volume voor dat jaar, voor de capaciteit is het zelfs 9,7% meer dan oorspronkelijk opgegeven. Voor 2021 zijn nog slechts de eerste resultaten bekend en in de tabel weergegeven.

In het uitgebreidere overzicht hier onder weergegeven, heb ik bijgehouden welke (andere) wijzigingen er zijn geweest in de loop van de tijd, m.b.t. gepubliceerde jaar data over zonnestroom bij CertiQ (en, voorheen, in MEP / SDE rapportages). Dit, om aan te geven dat dit soort cijfers zelden "statisch" zijn, maar vaak achteraf en/of in andere publicaties tussentijds kunnen worden bijgesteld. De laatste - gereconstrueerde - cijfers voor 2020, en de eerste voor 2021, zijn links bovenaan toegevoegd in deze complexe tabel.

Ook hierbij hoort een waarschuwing: in de jaarverslagen duiken soms, sterk afgeronde cijfers op die verouderd zijn t.o.v. de meest recent (eerder) gepubliceerde cijfers in de CertiQ jaarrapporten, zie de in grijs weergegeven getallen in de tabel !

^^^

Klik op plaatje voor presentatie

in separaat venster

6. Status PV capaciteit CertiQ t.o.v. status CBS

Nu de "definitieve" capaciteit cijfers voor 2020 bekend zijn (lees: door mij "gereconstrueerd") bij CertiQ, kunnen we deze weer gaan vergelijken met de meest recente inzichten voor de totale eindejaars-volumes (EOY) zoals CBS die voor heel Nederland heeft vastgesteld met haar nieuwe cijfer methodiek. De laatste data zijn van recente datum, 10 december 2021 (bespreking PPV alhier). Voor de ge-finetunede cijfers voor capaciteit en ook de aantallen installaties vastgesteld met de nieuwe methodiek, verwijs ik naar de iets later gepubliceerde zeer uitgebreide analyse van de meest recente CBS data, o.a. paragraaf 0(h).

Uit bovenstaande volgt, dat met de huidige stand van zaken bij de twee grote nationale cijfer instituten op het gebied van eindejaars-accumulaties, de CertiQ databank eind 2020 slechts 2,0% van het aantal van de totaal door CBS vastgestelde PV projecten moet hebben bevat (dat was EOY 2017 zelfs nog 2,6%, EOY 2018 2,2%, en EOY 2019 minder dan 2,1%). Waarbij er ook van wordt uitgegaan dat dat een overschatting is, omdat meerdere entries in de CertiQ database op hetzelfde complex / adres kunnen zijn gesitueerd. Maar dat het bij de geaccumuleerde (gecertificeerde) PV capaciteit al om ruim 53% moet zijn gegaan, meer dan de helft van het totaal volume. EOY 2017 was dat aandeel nog "slechts" ruim 25%, EOY 2018 ruim 36%, en EOY 2019 al bijna 46%. In 2014, vóór de rappe groei in de implementatie van de SDE beschikkingen, was dat volume bij het vermogen nog maar een krappe 12%. Het gaat dus echt hard bij de implementatie van grote volumes aan (grote, grotendeels SDE gesubsidieerde) PV projecten.

Voor 2021 is dit vooralsnog speculeren geblazen, gezien de nog zeer premature cijfers voor afgelopen jaar. Het voorlopige EOY 2021 volume bekend bij CertiQ is 7.417,8 MWp (verdeeld over 30.549 installaties). Het CBS heeft nog geen eerste afschatting voor het volledige jaar heeft gegeven. Op basis van een nog zeer voorlopige eerste schatting van DNER in het Nationaal Solar Trendrapport 2022, zou het aandeel van het CertiQ volume vorig jaar ongeveer een aandeel van 52% t.o.v. het totale volume kunnen hebben gehad, en daarmee iets zijn gedaald t.o.v. de status eind 2020. Met daarbij uiteraard de disclaimer dat deze cijfers nog fors kunnen wijzigen.

Zeker met de blijvende stortvloed aan in te vullen SDE "+" en "++" beschikkingen (met name de resterende volumes uit de SDE 2018 tm. 2020 regelingen), zal het nu al zeer significante CertiQ dossier nog verder aan belang kunnen winnen, als grote problemen als beschikbare netcapaciteit overwonnen kunnen gaan worden.

Systeemgemiddelde capaciteit CBS versus CertiQ

Uit bovenstaande data van CBS versus CertiQ is ook te destilleren dat eind 2020 een gemiddeld PV project bij CBS een omvang had van ongeveer 8,0 kWp (EOY 2017 was dat nog 5,0 kWp, EOY 2018 5,8 kWp, EOY 2019 6,8 kWp). Bij CertiQ lag dat niveau bijna een factor 27 hoger, 212 kWp (EOY 2017 was dat nog 50 kWp, EOY 2018 95 kWp, en EOY 2019 150 kWp) ! Uiteraard heeft dit alles te maken met het feit, dat in het CBS dossier honderdduizenden kleine residentiële installaties zijn opgenomen (naast alle andere projecten), terwijl de CertiQ databank voor het overgrote merendeel alle grote(re) PV projecten bevat die een of meer SDE beschikkingen hebben. Of projecten waarvan de ontwikkelaars / eigenaren om wat voor reden dan ook zonder SDE subsidie toch Garanties van Oorsprong voor hun productie willen verzilveren. Wat uitsluitend via GvO "monopolist" CertiQ kan worden gerealiseerd.

Kanttekening bij CBS statistiek

Een kanttekening hierbij blijft noodzakelijk. CBS kan namelijk haar jaarcijfers nog steeds bijstellen, zeker voor 2021, en mogelijk nog een kleine correctie voor 2020. De cijfers voor 2020 worden namelijk nog steeds gekwalificeerd als "nader voorlopig". De laatste zes jaar is de "traditie", dat de CBS data telkens weer opwaarts werden gereviseerd (zie tabel bovenaan mijn laatste CBS cijfer evaluatie). Naar verwachting, zullen de data voor CertiQ in 2020 niet "substantieel" meer wijzigen. Mogelijk weten we pas later in 2022 wat de "exacte" verhouding tussen gecertificeerd en niet gecertificeerd (grotendeels, doch beslist niet exclusief residentieel) volume zal zijn geweest in het kalenderjaar 2020. Daarbij ook de blijvende waarschuwing, wat de CBS cijfers betreft. Het statistiek instituut schat, dat met hun nieuwe onderzoeks-methodiek, "de totale onnauwkeurigheid in de elektriciteitsproductie uit zonnepanelen ... 15 tot 20 procent" zou bedragen, wat ook van toepassing is op de opgestelde capaciteit (sectie zonnestroom in rapportage "Hernieuwbare energie in Nederland 2020"). Dat is een forse statistische mogelijkheid tot afwijking van de realiteit. Die deels is terug te voeren op blijvende onzekerheden rond de door hen nieuw samengestelde capaciteits-cijfers. En dat zal zo blijven zo lang niet álle PV capaciteit gevalideerd, en nauwkeurig, met de exacte nominale vermogens, inclusief die van de bizar slecht gedocumenteerde, talloze uitbreidingen, centraal staat geregistreerd. Vooralsnog zal zo'n centraal register een complete illusie blijven, en moeten we blijven roeien met de riemen die we hebben.

CertiQ vs. CBS bij jaargroei volumes

Bij de jaargroei cijfers (YOY) doemt het volgende beeld op in de vergelijking tussen de cijfers verstrekt door, resp. ge-extraheerd uit data van CBS en CertiQ:

Uit bovenstaande volgt, dat met de huidige stand van zaken bij de twee grote nationale cijfer instituten op het gebied van energie data, de CertiQ databank bij de jaargroei in 2020 bijna 1,8 % van het aantal van de uit de EOY cijfers van CBS afgeleide nieuwe PV projecten moet hebben bevat (dat was YOY 2019 bijna 1,7%, YOY 2018 nog 1,4%, YOY 2017 1,2%, en bij YOY 2015 zelfs nog maar 0,5%). Al groeit dat aandeel dus wel gestaag, vanwege de vele SDE gesubsidieerde projecten die de afgelopen jaren worden gerealiseerd, het blijft een zeer bescheiden aandeel bij de aantallen.

Bij de nieuwe (gecertificeerde) PV capaciteit gaat het inmiddels echter al om bijna 68,5%. Dat was nog bijna 64% voor YOY 2019, en 57% voor YOY 2018. In YOY 2017 lag het aandeel op 39%, in YOY 2015 was het beduidend lager. CertiQ had toen ruim 22% van het totale nieuwe volume. In 2014 lag het zelfs nog maar op bijna 12%. Het is nog steeds mogelijk dat CBS alsnog met aangepaste cijfers voor (de jaargroei in) 2020 zal komen, waardoor vooral vanwege opwaartse bijstellingen voor de projectenmarkt de volumes en de verhoudingen tussen het nieuwe gecertificeerde / niet gecertificeerde vermogen kunnen wijzigen. Mijn verwachting is echter, dat een eventuele laatste bijstelling voor 2020 gering zal zijn, en nauwelijks effect zal hebben op de hierboven genoemde aandeel percentages van de CertiQ populatie. Wat klein blijft op het vlak van "aantallen" projecten. Maar wat al lang bij de jaargroei van de capaciteit het dominante dossier is geworden, en sedert 2020 zelfs ook al bij de eindejaars-accumulatie.

7. Jaaroverzicht 2021 - andere belangrijke parameters

Het CertiQ jaar rapport bevat natuurlijk veel meer cijfers dan alleen voor zonnestroom. Het is in drie grote secties onderverdeeld. De grootste, "klassieke" is die voor duurzame elektriciteit, waarin windenergie en biomassa de dominante spelers blijven. Daar is de laatste jaren duurzame warmte bijgekomen, en per 1 januari 2020, vanwege de verplichting om álle stroomverbruik in Nederland gecertificeerd te krijgen, ook een nieuwe sectie, "niet-hernieuwbare elektriciteit". Het overzicht wordt afgerond met een korte blik op het "kleine zusje van zonnestroom", thermische zonne-energie, inclusief CertiQ evolutie grafiek van het aldaar geregistreerde vermogen.

Gecertificeerde duurzame elektriciteit productie in Nederland, in 2020-2021

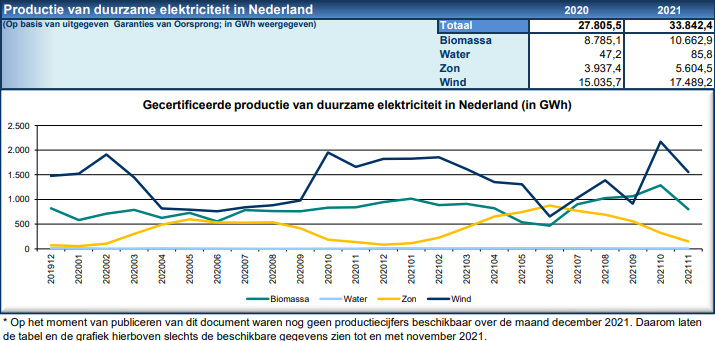

De - gereviseerde - productie van duurzame elektriciteit was in 2020 veel hoger dan de aanvankelijk gepubliceerde 19,8 TWh. Inmiddels is dit fors opgehoogd, naar alweer 27.805,5 GWh (27,8 TWh), waarvan windenergie het grootste deel, 15.035,7 GWh (54%) voor haar rekening nam, biomassa 8.785,1 GWh (bijna 32%), zonnestroom 3.937,4 GWh (14,2%), en waterkracht slechts 47,2 GWh (0,2%).

De eerste data voor heel 2021, zie ook tabel van CertiQ hier onder, laten al 22% meer geregistreerde productie zien dan in 2020, een volume van maar liefst 33,8 TWh. Dit, nog ondanks het feit dat december 2021 nog niet is toegevoegd aan de data. Die sowieso nog behoorlijk kunnen worden aangepast, vanwege alle noodzakelijke (streng gecontroleerde), tijdrovende administratieve processen, met name voor de complexe biomassa installaties, en voor de talloze particuliere zonnestroom installaties met SDE beschikking, die geen geautomatiseerde (maandproductie) metingen hebben. Windenergie claimt in 2021 een volume van 17,5 TWh, vooral door extra input van on-line gekomen off-shore capaciteit, een aandeel van bijna 52% van de vier "hernieuwbare" modaliteiten. Voor biomassa is al een volume certificaten uitgegeven voor 10.662,9 GWh (aandeel plm. 31,5%), maar daar zal wel het nodige bij gaan komen. Gecertificeerde zonnestroom productie is zeer sterk gestegen, met nu al 42% t.o.v. het volume in 2020, en komt op een hoeveelheid van 5.604,5 GWh (bijna 17% van totaal). Waterkracht blijft, met een tegenvallende productie van 85,8 GWh op 0,3% steken. Genoemd volume is wel bijna het dubbele van het niveau in 2020 (47,2 GWh). De verhoudingen tussen deze modaliteiten kunnen in latere updates beslist ook nog verschuiven, vanwege laat aangemaakte groene certificaten over het jaar 2021, door de TenneT dochter.

^^^

Tabel / grafiek © CertiQ, uit eerste jaaroverzicht over 2021. Let

op de duidelijke seizoens-variatie bij zonnestroom (gele curve).

Figuur hierboven: Tabel uit eerste jaar rapport van CertiQ, over 2021 (pdf), met eronder grafisch uitgezet de gecertificeerde productie per maand, en per modaliteit, in de periode december 2019 (links) tot en met november 2021 (rechts). Kristalhelder uit de grafiek wordt in ieder geval, dat gecertificeerde zonnestroom (gele curve) een substantieel aandeel aan het krijgen is in de duurzame stroom-mix. Dat de curve duidelijk "de seizoenen volgt" (hoge productie in de zomermaanden, weinig in de winterperiode). En, dat de "piek" in 2021 al substantieel veel hoger ligt dan die in 2020 (juni 2021 al zo'n 900 GWh, max. in 2020, in de toen extreem zonnige mei maand, ruim 600 GWh). Wat grotendeels is terug te voeren op de grote hoeveelheid gecertificeerde capaciteit die er in de tussentijd bij is gekomen, en die sedert de aansluiting aan het net volop is gaan produceren, bovenop het reeds bestaande volume.

Import van GvO's, Nederland in

Naast de eigen fysieke productie van stroom uit duurzame bronnen, is er uiteraard in 2020 nog eens voor bijna 42,7 TWh aan garanties van oorsprong uit het buitenland Nederland in geïmporteerd om de enorme hoeveelheid groene stroom contracten van "groenheid" te voorzien (gezien de weliswaar toegenomen, doch nog steeds relatief beperkte eigen duurzame productie in Nederland). Het overgrote merendeel betreft windenergie certificaten (het goedkoopst, en in grote volumes verhandeld), 27,9 TWh, een hoog aandeel van 65% van de import. Zonnestroom certificaten werden in een vergelijkbaar volume als in 2019 geïmporteerd, 488,3 GWh (in 2018 was het een fors hoger volume, ruim 1,8 TWh !), 1,1% van het totale geïmporteerde certificaten volume. Waterkracht GvO's waren ook nog steeds populair, met 12,7 TWh goed voor bijna 30% van de totale import, (2019 en 2018 ongeveer 32%). Daarnaast kwamen er ook biomassa (afnemend aandeel, 3,4%) en geothermie GvO's onze kant op (0,3%).

In 2021 is het totale import volume weer licht afgenomen, met bijna 3%, tot een volume van 41,5 TWh. Wind certificaten deden het, in relatieve zin, weer beter dan in 2020. Ze claimden 71% van import (!) GvO's. Waterkracht GvO's exemplaren waren ietsje minder populair, met een aandeel van 24%, maar zonnestroom deed het weer een stuk beter, met 2,9% (1.194,4 GWh) van het totale volume. Biomassa certificaten verloren ook verder terrein, en vielen qua aandeel terug naar 1,7%. Het aantal certificaten voor geothermie nam ook af, en bleef steken op een relatief aandeel van slechts 0,2% van totaal import volume.

Import per land van afkomst

Waar Spanje in 2019 tijdelijk de leiding had genomen bij de oorsprong van GvO's die naar Nederland werden verkocht (gereviseerde rapportage 2019), heeft ditmaal Italië wederom, net als in 2020, duidelijk de top positie ingenomen, met een aandeel van 17,5%. "Oude bekenden" Frankrijk (14,7%), resp. Noorwegen (13,9%) hebben in 2021 de tweede en derde plaats bezet. Spanje komt ditmaal op de vierde plaats, met 12,2%. Opvallende nieuwkomer in 2021 is Portugal, wat ook toegetreden is tot de handel in Garanties van Oorsprong, via de AIB organisatie. Ze heeft in 2021 de vijfde plaats bezet, met al 10,7% van de import GvO's voor Nederland. De verdeling over andere landen is in 2021 net als in 2020 meer gebalanceerd dan de situatie in 2019. Ook Zweden, en België en Denemarken hebben behoorlijke aandelen als bron voor de Nederland in verscheepte GvO's (9,6% tot, ex aequo, 6,4%). Zie ook taart diagram van CertiQ hier onder. In totaal leverden maar liefst 21 (!) landen GvO's aan Nederland in 2021, 5 meer dan in 2020. Inclusief niet aan het Europese net gekoppelde IJsland. En, naast hoog inzettende instromer Portugal, ook nieuwkomers Letland, Litouwen, Slowakije, en Kroatië, die relatief lage hoeveelheden inbrachten.

^^^

Import verdeling van GvO's, Nederland in, kalenderjaar 2021.

Grafiek van CertiQ, uit eerste jaar rapport over 2021.

De GvO import Nederland in, is van 2017 naar 2019 gestegen van 38,3 via 43,7 naar 45,2 TWh, een stijging van 18% in drie jaar tijd. In 2020 viel het weer wat terug naar 42,7 TWh (daling van 5,5%). Ook in 2021 zette deze daling door, naar nog maar 41,5 TWh (afname 2,8%).

Voor de soms zeer grote wijzigingen van de aandelen van de GvO import van elk land in de loop der jaren, zie de volgende twee secties hier onder, met nieuwe grafieken en een uitgebreide animatie.

Import Garanties van Oorsprong in Nederland - tijdlijn sedert juni 2016

In deze grafiek sectie pik ik weer de laatst tot begin 2021 bijgewerkte grafieklijn op voor de import van GvO's Nederland in, in de loop van de tijd, waarbij de relatieve aandelen van de contribuerende landen continu wijzigen. Ik doe dit in eerste instantie met een "statische grafiek" voor de 12-maandelijkse accumulaties per land, zoals hier onder weergegeven.

Vanaf augustus 2019 zijn hiervoor alle cijfers zelf uitgerekend, omdat CertiQ in hun statistiek rapportages sinds dat rapport op een grover taartdiagram is overgestapt, waarin alléén de grootste contribuerende landen zijn weergegeven met de bijbehorende percentages. De overige landen zijn sedertdien allemaal in 1 grote "rest categorie" verstopt. Die worden nu weer individueel zichtbaar gemaakt n.a.v. mijn separate berekeningen van de 12-maandelijkse accumulaties voor alle landen, waarna het relatieve aandeel per land ten opzichte van de totale volumes aan GvO importen Nederland werd vastgesteld, in procenten van het totaal.

Extra complicatie hierbij zijn nieuwe contribuerende landen bij de import van GvO's, Nederland in. Portugal werd al vermeld in het vorige jaaroverzicht, waar ik februari 2021 al bij had opgenomen. Dat land trad op 23 juni 2020 toe (Webarchive link), samen met Letland, tot het overkoepelende Europese orgaan voor GvO's met elkaar handelende landen, de Association of Issuing Bodies (AIB). In februari 2021 duiken vervolgens de eerste certificaten op die Portugal aan Nederland heeft verkocht, een klein volume van 117 GWh, verkregen uit waterkracht. Sindsdien is het volume rap gegroeid, om in december al op de vijfde plaats te eindigen van alle GvO's leverende EU landen. Naast Portugal zijn verder ook de in de vorige paragraaf genoemde 4 nieuwe, voormalige Oostblok landen aan de "reken lijst" toegevoegd, en zijn alle bron diagrammen vanaf het begin van de sequentie weer opnieuw gemaakt, op basis waarvan in tweede instantie ook een animatie is gemaakt. De nu potentieel 21 bijdragende landen leveren per maand sterk wisselende volumes GvO's, afhankelijk van de vigerende markt omstandigheden. Waarbij met name de "marktwaarde" van verschillende types GvO's op enig moment de sterkste sturings-factor zal zijn.

De import bevat altijd een mix aan GvO's uit verschillende bronnen, die hier niet verder wordt uitgediept, ze zijn in ieder geval allemaal "groen" volgens standaard Europese richtlijnen. In de grafieken worden de totale volumes getoond. Ook die "mix" kan in de loop van de tijd fors wijzigen, al naar gelang de markt condities. Ter illustratie: voor het hier eerst getoonde rapport, juni 2016, bestond de GvO mix in de laatste 12 maanden uit 59% waterkracht, 34% windenergie, ruim 4% biomassa, bijna 2% zonnestroom, en ruim anderhalf procent geothermie. In het laatst getoonde rapport, december 2021, waren de verhoudingen voor de laatste 12 maand rapportages ruim 71% windenergie, 24% waterkracht, 2,9% zonnestroom, 1,7% biomassa, en een marginale 0,2% geothermie certificaten. In ieder geval dus bij waterkracht / windenergie een zeer fikse verschuiving in de verhoudingen, en tegelijkertijd meer dan een halvering bij biomassa, en een toename van het aandeel zonnestroom GvO's.

In deze grafiek is per land aangegeven hoe het aandeel van de volumes van GvO's op de totale import, Nederland in, over een periode van 12 maanden inclusief de weergegeven maand, zich heeft ontwikkeld in de loop van de tijd, in de weergegeven periode van juni 2016 tot en met december 2021. Elk land heeft z'n eigen kleur. Kampioenen in december 2021 zijn Italië (17,5%), Frankrijk (14,7%), Noorwegen (13,9%), Spanje, wat na een zeer sterke groei in 2019 sedert 2020 weer fors is terug gevallen (12,2%), verrassende nieuwkomer Portugal, wat rap na haar eerst GvO's te hebben afgeleverd in februari in december al op de vijfde positie belandde, en Zweden (9,6%). België (ruim 6,4%) en Denemarken (bijna 6,4%) volgen op afstand, de rest van de in totaal 21 contribuerende landen bevindt zich eind 2021 op een kluit onderaan, met aandelen van 1,9% (Finland) of veel minder. Nieuwkomers Kroatië, Letland, Litouwen, en Slowakije zijn inmiddels ook toegevoegd, maar hun bijdragen zijn tot nog toe bijna verwaarloosbaar. De legenda is van boven naar onder gesorteerd, van het hoogste tot laagste land aandeel voor de status van december 2021.

De evolutie van de 12-maandelijkse contributies is vaak grillig, waarbij de lands-aandelen sterk kunnen aantrekken, maar ook weer opvallend kunnen terugvallen, zoals Spanje. Noorwegen was in de beginjaren de "onvermijdelijk" grootste contribuant, grotendeels van de veelbesproken waterkracht certificaten, maar is stapsgewijs teruggevallen tot eind 2019. Pas daarna begon het relatieve aandeel weer te groeien, piekte kort in juni 2021, om daarna weer terug te vallen. Frankrijk begon ook hoog, belandde in een diep dal in 2018-2019, herstelde weer in 2020, viel in de zomer van 2021 weer wat terug, maar nam in de tweede jaarhelft weer in betekenis toe. Het belang van Denemarken, hoog in 2017, is flink terug gevallen, al had het medio 2021 weer een kort durende opleving. Italië had het hoogste unieke relatieve aandeel rond de jaarwisseling van 2018/19 (30,2%), viel een stuk terug, stagneerde daarna langdurig in 2020 en de eerste helft van 2021, en begint stapsgewijs weer aan betekenis in te boeten in de tweede jaarhelft van 2021. Al blijft ze voorlopig nog steeds op nr. 1 staan. Zweden is, na een sterke terugval eind 2016, langdurig een vrij stabiele factor gebleken, met lichte schommelingen, terwijl Finland haar hoogtepunt in 2017 had, en stapsgewijs aan betekenis heeft ingeboet op het totaal volume.

België is langdurig ook een vrij stabiele leverancier van groene certificaten, neemt wat relatief aandeel betreft in betekenis toe vanaf het voorjaar van 2020, en heeft in december 2021 net aan het weer dalende aandeel van Denemarken ingehaald. De "beruchte" certificaten uit IJsland (niet aan het Europese stroomnet gekoppeld), grotendeels geothermie, nog redelijk populair in een lange periode tussen 2016 en 2018, zijn de afgelopen jaren minder in trek (in december 2021 bij de 12-maandelijkse aandelen op de 7e plaats van onder). Oostenrijk was lang stabiel, gaf opeens eind 2017 de pijp aan Maarten, maar is vanaf begin 2020 weer wat opgekrabbeld.

Verder valt het blijvend lage aandeel van duurzame elektriciteit productie kampioen Duitsland op: het allergrootste deel van de opwek daar valt niet onder het Europese GvO systeem, en mag niet worden verhandeld, omdat het onder de byzondere voorwaarden van de opeenvolgende EEG wetgevingen valt. Er mag niet "dubbel" met de groenwaarde van de groene elektriciteit worden gehandeld, vandaar dat er slechts een beperkt deel overblijft (het deel wat niet via vaste invoedings-tarieven wordt verrekend, maar via directe markt handel waarbij de aanbieders grotere financiële risico's lopen) voor eventuele verkoop naar buitenlanden als Nederland.

Import Garanties van Oorsprong in Nederland - animatie landen aandelen

Begin 2021 heb ik een laatste animatie heb gemaakt van de dynamiek van de import van GvO's per contribuerend land. Ik heb inmiddels weer een complete update gemaakt van de animatie grafiek, tot en met de december rapportage van 2021, waarbij de evolutie van alle contribuerende landen bij de import van GvO's Nederland in kristalhelder zichtbaar wordt gemaakt.

Verschuiving GvO import naar land van herkomst

Het continue verschuiven in de verdeling van de Nederland in geïmporteerde GvO's over de landen had Polder PV in de januari bijdrage van 2017 voor het eerst grafisch al verder uitgediept. Zie aldaar voor de (statische) grafieken en toelichting.

Polder PV heeft van de afgelopen 67 (!) maandelijkse rapportages, waarbij Nederland als "zelf-importerend land" uit de basis cijfers is gegooid door CertiQ (sedert het juni 2016 rapport), weer een animatie gemaakt. Tsjechië is voor het eerst in de update van juli 2017 toegevoegd, Luxemburg in de versie van januari 2019, Portugal, en vier voormalige Oostblok landen in de huidige update tm. december 2021. Het filmpje is als een oneindige "loop" getoond, met een wat langere pauze aan het eind van de reeks. De rangschikking is met België telkens bovenaan beginnend (helder blauw), en kloksgewijs de landen volgorde alfabetisch afwerkend, via Frankrijk rechts (groen), Italië onderaan (donkergrijs), Noorwegen links (oranje), uiteindelijk eindigend met Zweden, links bovenaan (lichtgrijs). Let ook op het in 2021 sterk opkomende donkergele segment voor Portugal !

Goed is in de animatie te zien dat Noorwegen

haar langjarige leiders-positie in juli 2017 kwijt raakte aan Italië,

en afzakte naar een dieptepunt in het laatste kwartaal van 2019. In 2020

krabbelde het weer op, om eind 2021 op de derde plaats op het erepodium

te belanden. Het aandeel

van Italië is gemiddeld

genomen verder behoorlijk toegenomen,

tot een maximum rond de jaarwisseling van 2018/19. Daarna nam het aandeel

flink af tot begin 2020, waarna het ongeveer op een stabiel niveau bleef

hangen, en vervolgens stapsgewijs verder is gedaald.

Voorts valt de de langdurige toename van het aandeel van Spanje

op als belangrijke nieuwe contribuanten

aan de GvO import, van "nul", eind 2016, tot een maximum van

29%, eind 2019. Daarna viel het aandeel echter weer rap stapsgewijs omlaag,

en eindigde het land op de vierde plaats, eind 2021. Frankrijk

was lang een significante GvO leverancier, startend met een aandeel van

17% in juni 2016, fluctueerde fors in 2017, en viel vanaf 2018 langdurig

terug naar een laag niveau onder de 5% tm. eind 2019. Daarna nam het aandeel