zontwikkelingen

"oud"

| |

|

||||||||

|

zontwikkelingen

"oud" |

|||||||||

|

|

actueel

129

128

127 126 125

124

123 122

121

120-111 110-101

|

11 augustus 2015: SDE 2015 behoorlijk op dreef - 63% van budget al toegekend. Gezien de "structuur van de verzameling aanvragen" voor SDE 2015 is het niet vreemd dat er flink tempo wordt gemaakt bij de door RVO vastgestelde ("uit te geven") budget claim. Er waren tot nog toe niet zo heel erg veel aanvragen in deze jaar ronde, wat vooral te maken had met de gigantische budget claims van warmte projecten, waaronder de 81 "ketels met vaste of vloeibare biomassa stook". Dus heel erg veel ruimte - behalve dan met name voor diverse windturbine projecten, met een relatief laag kosten niveau - was er niet, ondanks de wederom 3 en een half miljard Euro die klaar stond. Vandaar dat het niet bevreemdt, dat met zelfs maar een paar extra honoreringen in de update van 30 juli (slechts 8 stuks!!) er wederom dik 575 miljoen Euro extra is toegezegd. Het grootste deel gaat, alweer, naar de modaliteit "hernieuwbare warmte én WKK".

Vergelijking van de progressie van het totaal aantal aanvragen per SDE "plus" regeling sedert de officiële startdatum van elke regeling (grafieken voor modaliteiten, energie productie en aangevraagde budgetten ook beschikbaar). Hierin zijn forse verschillen zichtbaar, met name bij SDE 2014, die pas zeer laat een enorme versnelling te zien gaf, vooral veroorzaakt door een explosie van aanvragen voor PV projecten (paarse curve, uiteindelijk 93% van totaal aantal aanvragen voor PV projecten). De impact voor SDE 2015 (blauwe curve) ligt wat de aanvragen betreft momenteel tussen die voor SDE 2013 (groen) en SDE 2012 (bruinrood) in. Dat zegt echter nog niets over de impact van de aangevraagde hoeveelheid energie en de daarmee gepaard gaande budgetten, noch iets over de feitelijke toekenningen (zie ook verderop). In rode cirkeltjes is de dag weergegeven waarop het budget plafond voor de getoonde regeling werd bereikt. Voor SDE 2014 was dat pas op dag 217. SDE 2015 was al op dag 65 overtekend.

Aanvragen

(zie grafiek hier boven en hier onder)

Ondanks de al majestueuze overtekening van het budget (vorige updates,

hier de voorlaatste, "wind

grijpt de macht"), blijven er nog enkele project aanvragen

door enkele "moedige" (of misschien: beetje wereldvreemde?)

ontwikkelaars binnen druppelen bij RVO. Er kwam in de update van 30

juli jl. nog een "wind op land" project binnen, en ook nog

eens 13 zonnestroom project aanvragen, de rest van de categorieën

bleef op het "oude" niveau steken. Omdat zowel wind als zon

binnen de modaliteit elektra vallen, en er nog steeds geen deelbudget

claims, noch daarmee gepaard gaande maximaal subsidiabele hoeveelheden

elektriciteit zijn gepubliceerd door RVO, kan niet bepaald worden hoeveel

PV dan wel wind heeft opgeeist voor hun aanvragen. En is het nieuwe

volume voor de PV aanvragen (capaciteit in kWp) ditmaal niet te bepalen.

Het kan niet heel veel zijn geweest, er is namelijk slechts voor 3,2

miljoen Euro extra budget aangevraagd, "goed" voor 42 GWh

maximaal te subsidiëren energie de komende 15 jaar. Daar zit het

ene nieuwe wind project dus bij. Omdat het daarbij om zowel solitaire

turbines, als hele windparken kan gaan, kun je een enorme blunder maken

met gevolgtrekkingen over wat "zou resteren" voor de 13 PV

aanvragen, dus dat doe ik dan ook niet.

Progressie van het

aantal aanvragen per modaliteit (streepjes-lijnen) in SDE 2015. Elektriciteit

heeft het meeste aantal aanvragen (469 in de 30 juli 2015 update). Zonnestroom

(horizontale violette streepjes) maakt daar het leeuwendeel vanuit,

zoals gebruikelijk: 364 stuks = 78% van "elektra", resp. 58%

van alle aanvragen. Toegekend waren er in die update 151 beschikkingen

(curve met getrokken zwarte lijn), 24% van het totaal aantal aanvragen

op dat moment (629 stuks).

In totaal is met de in totaal 14 nieuwe aanvragen nu een volume van 629 projecten bij RVO binnengekomen. Goed voor 6.629,1 miljoen Euro (enorme overtekening van 89,4% boven gereserveerde €md 3,5). En voor een maximaal te subsidiëren volume van 120,9 TWh equivalenten energie over een periode van maximaal 15 jaar.

Zelfde grafiek als hierboven, maar nu met de aangevraagde budgetten per modaliteit (gekleurde curves, streepjeslijnen), het totale aangevraagde budget (zwarte streepjeslijn), en de evolutie van het toegekende budget (getrokken zwarte lijn), alles in miljoen Euro. Om de progressie van de toekenning te illustreren (op 30 juli 2015 op 2.193 miljoen Euro gekomen), is ook het subsidieplafond voor deze regeling weergegeven (SDE 2015 net als voor de voorgaande regeling: 3,5 miljard Euro). Eind juli was al bijna 63% van dat plafond beschikt. Let op de enorme overtekening van dat plafond, alleen "hernieuwbare warmte én WKK" al claimt met de daarvoor aangevraagde bijna 4,2 miljard Euro aan aanvragen 20% teveel. In totaal is, met dik 6,6 miljard Euro, binnen SDE 2015 al 89,4% boven het plafond geclaimd...

Afwijzingen

Met de afwijzingen gaat het nog niet hard, er is slechts 1 mest monovergisting

project extra afgewezen, wat het totaal aantal geprullebakkeerde aanvragen

tm. 30 juli op 49 brengt (7,8% van totaal van, nu, 629). Afgezien van

de reeds eerder afgewezen 2 PV projecten zit de rest voor zonnestroom

nog in de pijplijn. Of veel daarvan überhaupt een kans gaan maken

moeten we nog gaan zien. Deze SDE ronde gaat in ieder geval voor PV

een "schim" worden t.o.v. van die voor SDE 2014. Dat is klip

en klaar.

Beschikkingen

Het belangrijkste onderdeel is natuurlijk het hoofdstuk "harde

toewijzingen". RVO heeft (slechts) 8 projectaanvragen t.o.v. de

voorlaatste update gezegend met een brief met daarin het heuglijke nieuws

"u heeft subsidie toegewezen gekregen" (in ambtelijke taal

opgeschreven). Dat waren 4 PV projecten, 1 alles vergisting project,

1 project "thermische conversie verlengde levensduur" (zeg

maar gerust: gesubsidieerde "non-innovatieve ouwe meuk"),

en een geothermie project. En, tot slot, de nieuwste verrassing, een

AWZI/RWZI project (afvalwater- of rioolwaterzuivering, energie conversie

via "thermische drukhydrolyse"). Omdat deze laatste net als

PV onder de modaliteit elektra valt, is wederom niet te bepalen hoeveel

vermogen is toegewezen voor de 4 beschikkingen voor zonnestroom, omdat

de deel-cijfers voor alle beschikte categorieën ook nog steeds

niet zijn gepubliceerd. Ook voor het totaal beschikte volume, tm. 30

juli 39 aanvragen, is dat nog niet bepaalbaar, zo lang details over

de categorie toewijzingen ontbreken.

Tot slot in deze grafiek reeks de maximaal aangevraagde (streepjeslijnen) resp. beschikte (getrokken zwarte lijn) hoeveelheid energie equivalenten binnen SDE 2015, uitgedrukt in terawattuur eq. (1 TWh = 1 miljard kWh, ongeveer een kwart van de "normale" jaarproductie van kerncentrale Borssele). I.t.t. bij de aantallen aanvragen, is "hernieuwbare warmte én WKK" bij de aangevraagde (en ook bij de toegekende) hoeveelheid energie (equivalenten) übermeister: 2,4 maal zoveel dan elektra (78 vs. 32 TWh eq.), en zelfs 7 maal zoveel dan bij "hernieuwbaar gas" (11 TWh eq.). Toegekend is er tm. 30 juli 2015 een volume van al 45 TWh eq. (puur theoretisch dik 11 jaar equivalente energie productie als voornoemde Borssele centrale). Daarvan was maar liefst dik 74% (ruim 33 TWh eq.) beschikt voor warmte/WKK ...

Ook bij de beschikkingen wordt weer even fijntjes de nieuwe realiteit (voor SDE 2015) duidelijk: Met de slechts 8 nieuw toegekende projecten gaat 7,5 miljoen Euro extra naar de modaliteit elektriciteit, wat de totale toekenning op ruim 748 miljoen Euro brengt. Maar de slechts 3 nieuwe toekenningen binnen de modaliteit "hernieuwbare warmte én WKK" (HWW) claimen maar liefst 568 miljoen Euro extra (gemiddeld 189 miljoen Euro per project !!). Wat het totaal voor die modaliteit nu al op 1.445 miljoen Euro brengt, bijna 2 maal zo veel dan bij elektra. Er zitten tot nog toe maar 34 projecten in de toegekende "HWW" portfolio, die gemiddeld genomen 42,5 miljoen Euro (!) per installatie claimen. Voor elektra is de gemiddelde toekenning voor 117 projecten "slechts" 6,4 miljoen Euro gemiddeld per installatie, bijna een factor 7 maal lager... "Hernieuwbaar gas" heeft nog steeds géén toekenningen (maar heeft in eerdere regelingen fors toegekend gekregen). De totale toekenning komt daarmee op 151 beschikkingen, bijna 2,2 miljard Euro (62,7% van de maximaal haalbare 3,5 miljard), en een toegekende energie hoeveelheid van maximaal 44,7 terawattuur equivalenten over de gehele subsidie periode (die verschilt per categorie, voor PV is het max. 15 jaar).

Voor thermische zonne-energie, goed voor 8 aanvragen, is nog steeds niets toegekend binnen SDE 2015.

Zoals al meermalen van tevoren gewaarschuwd: de SDE 2015 gaat een lucratief spelletje worden voor slechts weinig, reeds rijke, en machtige bedrijven. Het midden- en kleinbedrijf staan bij deze regeling van overheidswege buitenspel. De burgers en het MKB gaan de enorme, kapitaalintensieve toegekende "grotejongens" projecten echter wel degelijk financieren via de SDE opslag over het verbruik op hun elektra-, gas-, dan wel warmte nota's...

Stand van zaken SDE 2015 (RVO.nl, update 30 juli 2015)

^ TOP |

7 augustus 2015: Gaat het spektakel beginnen? Record toevoeging PV vermogen CertiQ in juli rapport. In het CertiQ register werd een record nieuw (netto) maandvolume toegevoegd voor gecertificeerde zonnestroom capaciteit in de juli 2015 update, een extra hoeveelheid van bijna 18 MWp. Naast een fors aantal nieuw ingeschreven PV-installaties (netto 320 stuks, geen record) is ook het aantal nieuw uitgegeven Garanties van Oorsprong voor zonnestroom nog nooit zo hoog geweest in een maand tijd. Een analyse.

Al een paar jaar rapporteer ik aan het begin van elke maand over de wijzigingen in de voor velen moeilijk te doorgronden maandelijkse updates van TenneT dochter CertiQ. Er zitten nogal wat complicaties in die cijfers, waaronder het door mij frequent gesignaleerde probleem van de kennelijk benodigde "herinschrijvingen" van de daar geregistreerde "duurzame energie producerende" installaties. Vooral in de periode eind 2013 - 2014, met naijlende effecten tot in de eerste helft van 2015. Met name vanwege de duizenden particuliere PV installaties die instroomden vanwege de beschikkingen (en natuurlijk: realisaties) vanuit de oude SDE 2008 tm. 2010 regelingen, blijft bij de aantallen zonnestroom de CertiQ registers domineren. Bij de geregistreerde opgestelde nominale vermogens ligt dat anders, daar domineren als vanouds windturbine- en biomassa verwerkende capaciteit.

Minder

registraties - meer vermogen bij PV

Lange tijd bleef het aantal bij CertiQ geregistreerde PV installaties

op een niveau steken, zo'n beetje tegen de 11.000 stuks aan, tot iets

er boven. En werd dat de laatste tijd zelfs opvallend minder,

waarschijnlijk veroorzaakt door een forse "uitstroom" van

oudere MEP-gesubsidieerde systemen uit het register. Het is niet waarschijnlijk

dat al die "uitgestroomde" PV installaties fysiek zijn afgebroken

(ik hoor er bijna nooit over). Mogelijk kunnen die systemen nog vele

jaren na de CertiQ registratie periode mee, afhankelijk van de nukken

en grillen van de exploitant. Bij de geregistreerde nominale capaciteit

is echter, na een door de her-registratie verplichting veroorzaakte

"dip" in 2014, de groei gewoon doorgegaan. Ook dat heb ik

meermalen uitgelegd: bij een lager aantal (resterende) installaties

in het register toch (netto) vermogens-groei "zien" wordt

veroorzaakt door de inmiddels al zeker twee jaar fors op stoom komende

fysieke realisaties van de "SDE+" regelingen. Wat meestal

"grote" projecten zijn, die we in de periode daarvoor op een

beduidend/structureel minder laag niveau zagen. Sowieso was er een maximering

op 100 kWp tm. SDE 2010. Alleen met kunstgrepen konden on-site grotere

systemen worden aangelegd, door beschikking van meerdere SDE aanvragen

op dezelfde lokatie (denk o.a. aan het Horizon Energy - nu HVC - project

bij Maatschap Boon in Zeewolde, 3x

100 kWp toekenning op 1 adres). Dat kan niet meer, sinds SDE 2011 wordt

per jaar-ronde slechts 1 aanvraag (en dus beschikking) per adres toegestaan,

maar de vermogens-"cap" van genoemde (toen feitelijk al achterlijke)

100 kWp is toen ook uit de SDE gesloopt. Er kan dus met slechts 1 beschikking

- zeer fors - groter gebouwd worden op 1 lokatie, en dat is de laatste

jaren dan ook in sterk toegenomen mate geschied.

Het gevolg van dit alles is: minder (overblijvende) PV installaties in CertiQ, maar de nieuwe toevoegingen (waarschijnlijk bijna uitsluitend SDE + projecten betreffend) brengen zoveel "vermogen" met zich mee, dat bij de negatieve aantallen trend tegelijkertijd een groeiend geaccumuleerd vermogen zichtbaar was in het CertiQ register. Dit, ondanks de forse "uitstroom" van oudere (MEP) projecten. Die vermogens-groei in het register was lang echter nog steeds niet "aanzienlijk", en bleef steken op volumes tussen de 2 en 4 MWp (netto) toevoeging per maand, met af en toe een meevaller (9 MWp "voormalig record" nieuw toegevoegd tussen 2 maandrapportages, in juli 2014), tot tegenvallers (netto afname in december 2014, matige netto groei van 0,7 MWp tussen de april- en mei 2015 rapportages).

Trommelende

vingers

Ik zat eigenlijk al maanden met trommelende vingers te wachten op de

impact van de door mij al lang gesignaleerde versnelling in de realisatie

van met name de grotere SDE 2013 en de eerste SDE 2014 projecten. Ik

ben al geruime tijd bezig met de samenstelling van een omvangrijk "grote

PV projecten register" (daarover binnenkort weer meer ter viering

van een nieuwe mijlpaal). En ik zag het laatste jaar al rap na elkaar

het ene na het andere grote gerealiseerde PV project voorbijkomen, met

hetzij een SDE 2013 of SDE 2014 beschikking. Die trend MOEST zichtbaar

gaan worden in de evolutie van het geaccumuleerde vermogen in het CertiQ

register, want zonder registratie bij de TenneT dochter, kunnen de exploitanten

van die grote PV installaties de geclaimde subsidies wel op hun buik

schrijven. Welnu: in het juli 2015 rapport van CertiQ begint die door

mij al lang verwachte forse trend omhoog nu echt duidelijk te worden.

Aantallen

gecertificeerde PV installaties bij CertiQ

Voor het eerst in lange tijd is de "downward spiral"

bij de cumulatieve aantallen PV systemen bij CertiQ eindelijk ook weer

fors in positieve zin omgebogen. Er kwamen in het juli rapport netto

(instroom minus uitstroom) maar liefst 320 PV installaties

bij t.o.v. de accumulatie gesignaleerd in het voorgaande rapport (zie

het laatste datapunt in rode curve in de hierboven weergegeven grafiek,

referentie: rechter Y-as). Dat is weliswaar geen record (dat was de

toevoeging van netto 412 nieuwe projecten in het reeds lang geleden

gepubliceerde mei rapport van 2011, gemarkeerd in de rode curve), maar

gezien de grotendeels negatieve trend van het afgelopen jaar beslist

een "hoera!" moment waardig. In 2014 waren er tijdelijk, volgens

de maand rapportages, netto 256 PV installaties verdwenen uit

het CertiQ register, die in latere maand rapportages heringeschreven

en wel weer (deels) "tevoorschijn kwamen". Ook daarna moesten

we tot en met de juni rapportage van CertiQ netto bezien sinds eind

december 2014 "afscheid nemen" van nog eens 46 installaties.

Maar, hoezee, in het juli 2015 rapport zijn er opeens weer (netto) 320

stuks bijgekomen! In totaal staan er nu 11.078

PV systemen in het CertiQ register (laatste datapunt in gele curve in

de grafiek, linker Y-as). Nog net even minder dan de 10 stuks meer in

het november rapport van 2013 (!, gemarkeerd punt in de gele curve).

Maar als deze lijn wordt doorgezet, gaat Nederland voor de gecertificeerde

PV capaciteit eindelijk dat voormalige "record" doorbreken.

Wel, met de noodzakelijke mededeling daarbij, dat het dan nog steeds

maar een fractie is van het totale aantal zonnestroom genererende systemen

in ons land (zeer waarschijnlijk ver onder de 5% van het totale volume).

Evolutie van nieuwe aantallen PV installaties in de maandelijkse rapportages van CertiQ sinds 2010: zeer grillig verloop van de netto "bijschrijvingen", met frequent zelfs "negatieve groei" (netto meer uitschrijvingen dan instroom, kolommen naar onder stekend onder de X-as, met in blauwe cijfers de netto uitstroom in die maand). Het juli 2015 rapport lijkt deze curieuze trend eindelijk te gaan "breken", met een hoge netto toename van 320 installaties.

Gecertificeerd

geaccumuleerd cq. nieuw vermogen bij CertiQ

Het "nog betere" nieuws is, dat er een zeer sterke groei van

het netto nieuwe vermogen heeft plaatsgevonden bij CertiQ.

Er is sinds het vorige maandrapport netto maar liefst 17,929

MWp bijgeschreven in het CertiQ register (wederom: instroom

minus eventuele uitstroom), bijna 18 MWp dus. Dat is een record

in de geschiedenis van CertiQ, die bij mij terug gaat naar de eerste

data entry voor januari 2003. Weliswaar werden geaccumuleerde

vermogens pas structureel, nadat

ik daartoe een verzoek had ingestuurd (...), sinds begin 2010 in

de maandrapportages bijgehouden. Maar het vorige aanwas record werd

in de rapportage van juli 2014 geboekt, toen er netto ruim 9 MWp werd

bijgeschreven. Het huidige record verdubbelt dat volume dus, en dat

is goed nieuws. Eindelijk lijken de grotere SDE installaties nu wat

het nieuw ingebrachte vermogen betreft hun impact te gaan geven op het

CertiQ register. Natuurlijk wel vingers blijven kruisen dat dit een

start van een trend is, en er niet weer vreemde dingen gaan geschieden

in de registers.

Grafiek met per maand gerangschikt de ruim 5 en een half jaar waarvoor groeicijfers tussen de maandrapportages bepaald konden worden voor het (netto) toegevoegde vermogen per maand in de CertiQ registers. Vóór 2010 zijn die data niet in de maandrapportages opgenomen (wel in de databanken van CertiQ). Afgezien van de bizarre negatieve groeicijfers in sommige maanden a.g.v. de herinschrijvings-operatie, valt in deze grafiek vooral de aardige groei op in de meeste maanden van 2015 (afgezien van de tegenvallende april rapportage). Met als slagroom op de taart natuurlijk de heftige toename van bijna 18 MWp die het juli rapport liet zien t.o.v. de accumulatie gemeld in juni. Het dubbele van het vorige record, 9 MWp netto nieuw vermogen in juli 2014.

Eindelijk: mooie groei, zie de laatste kolom! In deze accumulatie curve van de bij CertiQ geregistreerde PV capaciteit een flinke schwung omhoog in het juli 2015 rapport. Hopelijk gaat die gezapige groei van de laatste jaren (rode lijn: 2e graads polynoom trend) nu dus ook bij de SDE installaties eindelijk een forse vlucht nemen. Dan vergeten we dat "incidentje" van die door bijna niemand gekende noch begrepen "herinschrijvings-operatie" (dip in 2014, een lelijk gat in de accumulatie-curve) maar snel. Op naar hogere sferen, (ook) bij CertiQ! Eind juli 2015 bij de TenneT dochter: 147,4 MWp PV vermogen ingeschreven. Er kan heeeeel erg veel volume bij, in die database. Een paar data bytes kosten immers niks meer, tegenwoordig...

En

nog een juichmoment: fysieke productie gecertificeerde zonnestroom:

himmel 'rein!

U

heeft mij als het goed is al jaren horen klagen over de bezopen situatie

dat NEEderland een van de weinige naties op deze aardkloot lijkt te

zijn waar zonnestroom productie niet GEMETEN wordt, maar door de bank

genomen heftig wordt AFGESCHAT (met blijvend discutabele aannames in

de "berekeningen"). Natuurlijk kan dat absoluut niet met het

nu nog kleine contingent installaties in het CertiQ register. Want die

moeten het hebben van, en drijven op het "volkomen waterdichte

systeem van de uitgifte en afboeking van Garanties van Oorsprong"

(GVO's) . Als daar iets "mis" mee zou zijn, kunnen we Nederland

wel ten grave dragen, want dan gaat het allemaal nergens meer over.

Gelukkig weten ze dat bij CertiQ ook, en wordt alle daar via GVO's verhandelde duurzame (of, in het geval van, bijvoorbeeld, biomassabijstook op fossiele kolen, discutabele) stroom ijzingwekkend nauwkeurig gemeten. Met geijkte en gecertificeerde "bruto productie meters". Jarenlang stelde de hoeveelheid zonnestroom van dat beetje aantal installaties bij de TenneT dochter natuurlijk weinig voor, gezien de lage groei. Maar met de recente toevoeging van 18 MWp aan capaciteit, de eerder al ingezette toename van het vermogen, en de daar uit afkomstige zonnestroom productie, gaan we een ander perspectief tegemoet. Namelijk: een forse toename van het aantal door CertiQ aangemaakt GVO's voor de fysieke productie van zonnestroom. Lang niet alles in Nederland, want het overgrote merendeel van de productie wordt nergens gecertificeerd bemeten. Maar dan nog: het CertiQ gedeelte gaat sowieso rap toenemen. De eerste indicatie daarvoor vinden we in het volgende grafiekje, waarin ik naast de accumulatie van het gecertificeerde PV vermogen ook de uitgifte van de zonnestroom GVO's in de maandrapportages heb weergegeven:

In violet de accumulatie van het zonnestroom vermogen (nominale capaciteit) geregistreerd in de maandrapportages van CertiQ, helaas (structureel) pas vanaf 2010 opgegeven, met als referentie de linker Y-as. In blauw de groei van GVO's van maand tot maand (referentie rechter Y-as). Hierbij uiteraard weer een waarschuwing: GVO's in een maand bijgeschreven kunnen afkomstig zijn van productie uit een eerdere maand (kan zelfs lang voor de rapportage maand zijn opgewekt). Vandaar het grillige, on-"natuurlijke" verloop van die rapportage. Sedert het februari 2015 rapport is CertiQ de "productie van duurzame elektriciteit in Nederland" per maand zelfs expliciet gaan vermelden. Uitgedrukt in MWh, op basis van daadwerkelijk uitgegeven Garanties van Oorsprong voor de vier modaliteiten (wind, biomassa, waterkracht, en zonnestroom). Ik heb sinds maart 2015 die wijziging aangegeven door de curve i.p.v. gestippeld als een getrokken lijn weer te geven. In juli 2015 werd een record aanmaak van zonnestroom GVO's geregistreerd goed voor 10,548 GWh. Dat komt neer op een gemiddeld equivalent (grijze mix) stroomgebruik van ruim 40.100 huishoudens (die gemiddeld 3.150 kWh/jaar zouden verbruiken [exclusief eigen opwek] = 263 kWh/mnd, laatst beschikbare CBS cijfer voor 2013)

Het resultaat van de combi heftige vermogensgroei sinds het voorlaatste maandrapport, en de daarmee gepaard gaande forse fysieke stroomproductie toename (in de vorm van afgegeven GVO's), ziet u terug aan de rechterzijde van de grafiek. Zowel de curve voor het geaccumuleerde vermogen, als die voor de afgegeven GVO's, beginnen steil omhoog te gaan. Breekt een nieuw tijdperk aan voor Nederland?

Progressie

aantallen/vermogen vier "duurzame" modaliteiten

Op basis van het juli maandrapport van CertiQ heb ik ook weer de progressie

van zowel de aantallen geregistreerde installaties, als het opgestelde

nominale vermogen ervan, voor de vier grote modaliteiten die als "duurzaam"

worden beschouwd, in een tabel bij elkaar gezet:

Ten opzichte van begin december 2013, toen de "her-registratie" operatie zijn beslag begon te krijgen, blijven bij de aantallen installaties weliswaar nog 2 modaliteiten achter, maar inmiddels is het totaal aantal geregistreerde installaties al iets hoger geworden (9 stuks t.o.v. 1 dec. 2013). PV systemen hebben hun lang durende achterstand inmiddels ook al bijna ingehaald, nog 10 registraties te gaan, en die deelsector zit weer op het niveau van eind 2013. Alleen met waterkracht gaat het niet goed, er zijn nog steeds 5 installaties minder dan destijds ingeschreven bij CertiQ. Hun "lot" is niet bekend. Zijn ze afgekoppeld of alleen maar uit CertiQ register uitgeschreven?? Gezien de toch al lage impact (slechts 14 installaties "over"), is het "verliespercentage" bij die categorie derhalve groot, ruim 26%.

Bij de vermogens is het resultaat nog positiever, met name door de forse toename van het bij CertiQ geregistreerde vermogen bij PV (ondanks het nog steeds lagere aantal installaties), een spectaculaire 67% boven het niveau eind 2013. Met uiteraard nog een hele lange weg te gaan om echt een deuk in het fossiele pak boter te kunnen trappen. Maar ook biomassa moeten we niet uitvlakken, met een groeipercentage van bijna 47% aan registraties. Het is en blijft de dominante optie binnen de zogenaamde "duurzame" opwek methodieken in ons energie vretende landje. Met een uitermate triest hoog aandeel van bijna 7 gigawatt, 56% (!) van het totale geregistreerde als "duurzaam" bestempelde vermogen. Een dominante optie binnen die verzamelcategorie biomassa is bijfik van meestal geïmporteerde houtsnippers op een steenkolenbedje. "Duurzaam"? Het gaat er bij mij nog steeds niet in, wat voor greenspeak u ook hanteert.

Gaan we dan ook nog de zogenaamde "grondstoffencrematoria", AVI's, met hun ook al hoge aandeel van anderhalve GW bij nemen, zitten we met alleen die twee deel-opties al op een gezamenlijk opgesteld vermogen wat maar liefst 68% bedraagt van het totaal. Terwijl de zo vaak (in onterecht negatieve zin) over de tong gaande echt duurzame optie windkracht, met haar 3,2 GW geregistreerde capaciteit bij CertiQ, slechts 26% claimt van het totale vermogen. De rest, klein bier à 6%, is verdeeld over nog eens 5 categorieën, inclusief PV. So much for "duurzame" productie capaciteit in ons polderlandje. Daarbij uiteraard de blijvende disclaimer: het bij CertiQ geregistreerde volume PV is slechts een fractie van de totaal geaccumuleerde capaciteit aan zonnestroom genererende installaties in ons land.

Garanties

van Oorsprong

Een nieuw maandrapport, dus ook nieuwe cijfers voor de GVO's die zijn

uitgegeven en, zeer belangrijk in het fossiele Nederland, die worden

geïmporteerd om onze grijze stroommix mentaal te vergroenen. Ook

is er export, op een veel lager niveau dan de import, en grotendeels

"handelswaar in groene papiertjes" betreffend.

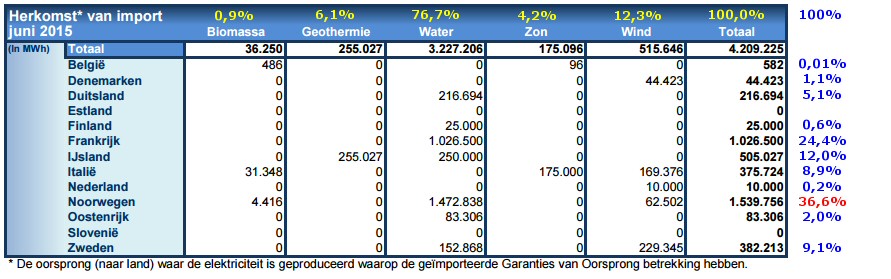

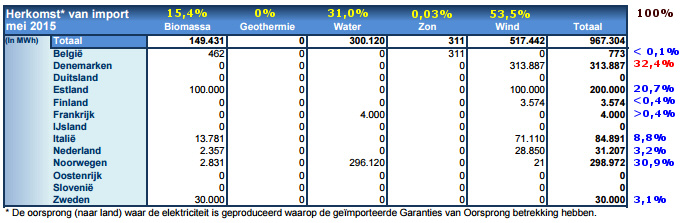

In deze door mij met percentages aangevulde GVO import tabel van CertiQ is ditmaal het hydro- en biomassa rijke Zweden (het land van Vattenfall, wat NUON per 1 juli dit jaar voor 100% in haar bezit heeft) de hofleverancier van onze groene papiertjes. Daarbij valt op dat het niet alleen om de gebruikelijke el cheapo hydropower GVO's gaat, maar ook, en dat is verrassend, om een forse hoeveelheid wind certificaten (zelfs de 2e grootste wind GVO import betreffend, na het spul uit Denemarken). Zweden had eind 2014 zo'n 4,2% (ruim 5,4 GW) van de windturbine capaciteit staan van de EU28 volgens de Europese windbranche EWEA. Nederland zou toen nog maar 2,2% hebben gehad (2,8 GW), ondanks haar zeer lange "historie" met windmolens en hun moderne varianten. In een land "waar de wind altijd [gratis] waait".

Verder kwam er uit Zweden ook nog een aandeel GVO's uit biomassa bronnen, 11% van de GVO export naar NL (Zweden heeft gigantische bosarealen en een zeer lage bevolkingsdichtheid > eitje). Denemarken was in juli de tweede GVO leverancier (wind GVO's, natuurlijk), pas op de derde plaats kwam ditmaal Italië, wat naast biomassa en wind, vooral hydropower GVO's leverde uit haar forse waterkracht potentieel in met name de Alpen. Met dit alles vertoont de reeks sinds januari, afgezien van maart, een blijvend zwaar op Scandinavië leunend stel "hof"leveranciers: jan. Noorwegen 34,9%, feb. Noorwegen 34,5%, mrt. Italië 27,8%, apr. Noorwegen 45,7%, mei Denemarken 32,4%, juni Noorwegen 36,6%, en in juli dus Zweden met maar liefst 55,4% (huidige artikel). Waterkracht blijft alles domineren: bijna 58% van de geïmporteerde papiertjes kwamen in juli uit centrales die er waarschijnlijk (deels) al decennia staan. Nieuwe productie uit hydropower in Europa wordt steeds lastiger om te realiseren (zeer kapitaal intensief, steeds moeilijker om goede lokaties te vinden). Dus de afname van buitenlandse GVO's in Nederland helpt door de bank genomen geen moer om meer fysieke groene stroom productie te krijgen in Europa. Als die hydro GVO's blijven domineren. Zonnestroom GVO's werden er niet geïmporteerd, i.t.t. in de voorgaande maand (juni, uit Italië).

In bovenstaand taartdiagram de cumulatie van import van GVO's, Nederland in, in de laatste 12 maanden, naar land van oorsprong (legenda van bovenaf, kloksgewijs afwerkend). Noorwegen (30,8%), Zweden (15,7%), resp. Frankrijk (grotendeels hydro, 15,3%) zijn de major exporters van groene papierwaren naar het kleine landje aan de Noordzee. Het niet aan enig Europees stroomnet gekoppelde IJsland mag gerust als een van de moeilijkste aan het Nederlandse publiek uit te leggen curiosa worden beschouwd: 9,1% van de GVO's gingen ons land in uit die geothermie rijke, doch door de bank genomen nogal koude eiland staat in de Atlantische Oceaan... Dat Nederland ook nog eens 3,4% van de import GVO's "naar zichzelf" exporteert mag u proberen zelf uit te puzzelen...

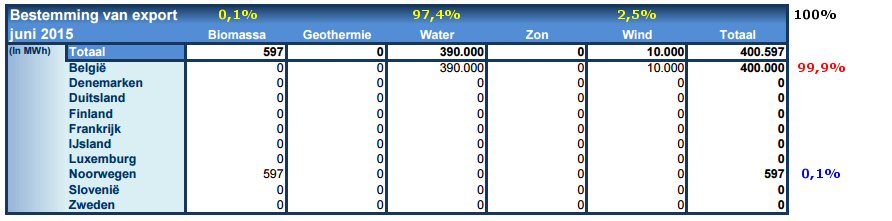

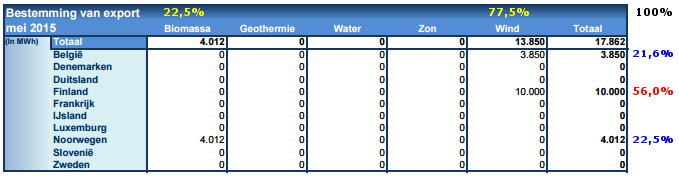

Het export plaatje voor GVO's (hierboven weergegeven) is altijd veel simpeler dan dat voor de import. De handelaars en leveranciers van stroom zoeken zich radeloos naar groene papiertjes om de vieze Nederlandse stroommix mee te vergroenen, maar het buitenland heeft vaak zelf al heel veel echt fysieke groene stroom. Bovendien is de markt in veel EU landen niet zo kunstmatig opgefokt mbt de handel in de groene papiertjes. Alleen België heeft nog steeds als grootste afnemer trek in onze (verhandelde) "groenheid". Ook België moet van ver komen, dus wat groen spul van de handelaren aan de andere zijde van de noordgrens extra moet kunnen. Het mysterie van groene papiertjes "terug naar Noorwegen" (hofleverancier import GVO's hors categorie) blijft: dik 45% van GVO's "uit Nederland" gingen in juli in de retour enveloppe. De totale export, "goed" voor 44,3 GWh, was een fractie van de 1,4 Terawattuur die aan GVO's werden geïmporteerd in juli: 3,3%...

In het laatste plaatje de doel landen van de NL uit geëxporteerde GVO's (die best voor een aanzienlijk deel kunnen bestaan uit voor een opcent doorgeschoven exemplaren geïmporteerd uit een keur aan andere EU landen...). België is en blijft de grootste afnemer daarvan, met bijna 80 procent. Het curiosum Noorwegen (hofleverancier bij de import, zie eerder in dit artikel) blijf overeind: 13,3% van de Nederland (weer) uit gesluisde GVO's gingen naar dat in hydropower verzuipende, grote, en zeer dun bevolkte Noorwegen. En het aandeel wat naar Duurzame Elektriciteit Producerende Grootmacht (met Hoofdletters) Duitsland is gegaan, het afgelopen jaar, is zelfs weer iets gestegen: van 4% (juni) naar 4,3%. Leg dat maar eens uit aan Henk en Ingrid, met hun recent verworven "groene stroom contract" ...

Warmte

uit hernieuwbare bronnen - eigen GVO's

De sinds maart 2015 separaat verschijnende rapportage over "warmte

GVO's" laat het volgende beeld zien. Er zijn 3 biomassa installaties

bijgekomen sinds de vorige rapportage (totaal nu 158 stuks). Het slechte

nieuws is, dat er een geothermie installatie is afgevallen, waardoor

er nog maar 10 zijn overgebleven. Het totaal gerapporteerde "warmte

vermogen" is nu 1,24 GW. De productie in de afgelopen 12 maanden,

die toegerekend wordt aan "duurzaam", is 1,9 terawattuur equivalenten

geweest (biomassa 1,4 TWh, geothermie nog geen halve TWh). Die hoeveelheid

bedraagt ongeveer 17% van de al veel langer "lopende" productie

van elektriciteit uit duurzame (of: duurzaam veronderstelde) bronnen,

waarvan wind het grootste aandeel had (6,1 TWh). Hier moet nog een forse

inhaal "race" worden gemaakt, dat is duidelijk.

Statistische overzichten CertiQ

^ TOP |

6 augustus 2015: Weer een feestje bij Polder PV - derde OK4 omvormer door de 1.200 kWh productie. En weer is het "raak", in de als "prehistorisch" te beschouwen zonnestroom installatie van Polder PV. Die inefficiënte, maar destijds (eind negentiger jaren) als "revolutionair" bestempelde OK4E-100 omvormers in zijn systeem heeft hangen sinds het jaar 2000. Die een zeer matige omzettings-efficiëntie hebben wat mogelijk lager ligt dan 92%. Vandaar dat ze zo heet worden op zonovergoten dagen, ergens moet die "aangeboden DC stroom" van de zonnepanelen natuurlijk heen. Waarvan diverse exemplaren al tussen de 10-14 jaar oud zijn - en al die tijd overdag hebben "gewerkt". Waar 25 meter lange DC bekabeling met diverse "tussenstations" ook - in theorie - geen bemoedigend perspectief biedt. Maar waar we als positieve counterbalance natuurlijk het feit hebben dat we in de zonrijke kuststrook wonen, 7 kilometer van zee. Met goede productie verwachtingen. Nog even afgezien van de toegenomen hoeveelheid op het aardoppervlak vallend licht (artikel). Al met al, checks and balances in aanmerking nemend: met die oude installatie produceren we al jaren prima zonnestroom opbrengsten. Met - soms al fors bejaarde - micro omvormers.

De twee oudste beestjes haalden eerder al een niet vaak in den lande vertoonde totaal opbrengst (gemeten in hun eigen interne opbrengst teller) van 1.200 kWh sinds ze in het Polder PV systeem werden "gehangen". De eerste deed dat op 3 juni 2015. De tweede brak op 20 juni dit jaar door die magische productie "grens" heen. En de derde mocht vandaag, 6 augustus 2015, de 1.200.001e Wattuur op de teller laten verschijnen:

De OK4E-100 micro inverter met het serienummer 84027 was de derde in het systeem van Polder PV die door de 1.200 kWh productie grens heen brak, iets voor 12 uur vanochtend. Het 12 bij 9,3 bij 3 centimeter grote apparaatje hangt al sinds 16 maart 2004 in het systeem, dus al dik 11 jaar. Op een van de 2 in de voorste rij staande (momenteel compleet als "verouderd" of "museum-fähig" te beschouwen) 108 Wp ACN5000E Shell Solar modules. Dat was destijds, in 2004, ter vervanging voor een helaas defect geraakt exemplaar, toen nog onder het paneel bevestigd. Alle omvormers zijn sinds mei 2005 echter naar binnen verplaatst, in huis. Het max. 100 Watt output gedimensioneerde kleinood heeft dus 4.160 dagen gedaan over die 1.200 kWh. Inclusief dakrenovatie (systeem stilgelegd in oktober 2010) gemiddeld genomen 288 Wattuur per dag. IJs, nachtelijke uren (geen productie), en weder dienende.

Ik zeg: goed gedaan jochie, ga vooral zo door. Doe er nog maar wat jaartjes tegenaan. Een volgend exemplaar, serie nummer 83099, gaat mogelijk over niet al te lange tijd de vierde OK4 in ons systeem worden die de ook al respectabele 1.000 kWh productie grens gaat halen. Ik kan lieden die "sowieso binnen 10 jaar omvormers vervangen" roepen (en die derhalve bewust zonnestroom "klein rekenen") niet meer horen...

Bron: Monitoring data Polder PV ... sinds 28 maart 2000. Zonder web portal interface of soortgelijk modern grut.

^ TOP |

31 juli 2015: Juni 2015 - nieuwbouw Duitsland blijft op laag niveau steken. Met de laatste update van Bundesnetzagentur blijft de nieuw gerapporteerd zonnestroom capaciteit op een laag niveau steken. Sterker nog, meldingen van nieuwe capaciteit voor vrijeveld installaties in het aparte "Anlagenregister" van het Agentur, blijven fors achter bij die voor voorgaande maanden. Wel kan nog met terugwerkende kracht worden "bij gerapporteerd", maar de blijvende vrees blijft, dat het voorlopig niet meer goed gaat komen met de goedkoopste stroom genererende optie in de PV sector: de grote parken "in het vrije veld".

Vrijeveld

rapportages

In juni 2015 werd een totaal nieuw volume gerapporteerd van 78,9 MWp

aan PV installaties. Dat getal bestaat uit (a) de standaard maand rapportage,

64,8 MWp, en (b) de sinds enige tijd apart gedocumenteerde vrijeveld

installaties in het zogenaamde "Anlagenregister",

waar ook alle andere grote projecten in staan, met talloze details (windturbine

parken, biovergisters, etc.). Omdat het laatste een "verzamel"

register is, waar ook alle wijzigingen met elke update weer in worden

opgenomen (inclusief oudere installaties, die pas in de laatste updates

in dat register beginnen te verschijnen), is dat het makkelijkste om

er de meest actuele registratie uit tevoorschijn te halen. Dat betrof

voor de categorie "Freifläche PV" in juni (blauwe

segmentjes rechts in grafiek) slechts een toevoeging van 14,1 MWp. Voor

eerdere maanden zijn met terugwerkende kracht ook nog eens al eerder

gerealiseerde installaties toegevoegd, wat voor 2014-2015 resulteert

in het volgende schema ("status quo juni 2015"):

Uit deze update blijkt, dat er t.o.v. die van mei er een al oude vrijeveld installatie die in augustus 2014 in bedrijf werd gesteld is bijgekomen ("administratief inhaal huiswerk" voor de betreffende projectontwikkelaars). Verder kwam er voor maart 2015 eentje bij, in april 3, in mei 7, en natuurlijk werden de eerste in juni aan het net gekoppelde vrijeveld projecten ingevoerd. Daar kan nog e.e.a. bij gaan komen, evenals voor eerdere (ook hier nog niet getoonde) maanden. Maar voorlopig is het aantal gerapporteerde vrijeveld projecten nog relatief bescheiden in dat register, 42 stuks (22 meer dan in de vorige update). Die gezamenlijk een vermogen hebben van 89,3 MWp, wat gezien de enorme projecten gerealiseerd in eerdere jaren (elk met een omvang van vele tientallen MWp-en) nog een zeer bescheiden volume is. De gemiddelde systeemgrootte van deze nu ingevoerde vrijeveld installaties is "slechts" 2,1 MWp per stuk.

In juni zijn er weliswaar tot nog toe evenveel vrijeveld installaties als in april gerapporteerd (10 stuks), maar het vermogen van die tien projecten is fors lager geworden, zo'n 41%. De vraag is of dat nog "goed" gaat komen bij eventuele latere toevoegingen. Door het lage toegevoegde vermogen, en de stabilisatie bij de "overige projecten" (standaard maandrapportage), is de maandelijkse aanwas in juni fors lager geweest dan het al lage volume in de voorgaande maanden. En ligt het gemelde totale volume slechts krap boven het laatste dieptepunt, in oktober 2014 (75 MWp).

In totaal werd er in juni slechts 79 MWp nieuw volume gerapporteerd, 24% minder dan in de voorgaande 2 maanden. Met daarbij de aantekening dat binnen de klassieke maandrapportages (waarin de vrijeveld installaties steeds minder zullen verschijnen) er ook nog al in eerdere jaren fysiek gerealiseerde, nooit eerder gerapporteerde capaciteit meegeteld wordt, wat de cijfers "scheef trekt". Dat laat het volgende tabelletje zien, waarbij de cijfers zijn weergegeven per jaar, waarbinnen de betreffende installaties fysiek zijn opgeleverd / aan het net gekoppeld:

In bovenstaande overzichtje heb ik de nieuwe (2015, lichtgele band) en de voor eerdere jaren "achteraf pas in 2015 gerapporteerde" aantallen en daarbij behorende totale vermogens weergegeven die uit de "reguliere" maandrapportages van Bundesnetzagentur zijn gehaald (dus exclusief het aparte Anlagenregister voor grotere vrijeveld projecten). In dit geval alleen voor de in 2015 gerapporteerde installaties, in de maandrapportages van januari tot en met juni. We zien dat van de in totaal 24.030 gemelde "nieuwe" projecten in januari tm. juni, er maar liefst 4.163 in voorgaande jaren al aan het net zijn gekoppeld, en dus oude installaties betreft (17,3% van totaal aantal meldingen in 2015). Dat kan zelfs terug gaan naar het eerste jaar dat er een rapportage "verplichting" was bij Bundesnetzagentur, 2009 (177 installaties met bijna 5 MWp, pas in 2015 gerapporteerd!). Opvallend in de door mij samengestelde tabel is met name het forse volume van 890 installaties uit het al lang verstreken jaar 2012 (3,7% van "meldingen in kalenderjaar 2015").

Bij het vermogen van al die installaties betreft het in totaal 16,9% van het in 2015 nieuw gerapporteerde volume (totaal 528,5 MWp, waarvan echter slechts 439,4 MWp in 2015 fysiek is opgeleverd). Ook daar springt 2012 er bovenuit, met maar liefst 3,8% van het (pas) in 2015 gerapporteerde totale "nieuwe" volume (2012: 20,2 MWp toegevoegd in de registers in 2015). Ook hieruit blijkt, dat de "fysieke groei" van de Duitse PV markt in 2015 nog slechter is dan oppervlakkig beschouwd lijkt uit de geaccumuleerde nieuwbouw + zeer laat binnengekomen "oudbouw" cijfers. Het is een zoveelste waarschuwing dat men altijd met prudentie dient om te gaan met de statistieken over deze "meest decentrale van alle energie opties". Ook "jaargroei" cijfers worden door deze late rapportages van oude capaciteit natuurlijk beïnvloed: de eerdere jaren hebben een (nog) hogere groei gehad dan tot nu toe gedacht. De meest recente jaren hebben daarentegen een nog slechtere groei laten zien dan tot nu toe werd gesuggereerd. De harde conclusie is, dat de "collapse" cq. het "verval" van de Duitse markt nog heftiger is geweest dan zelfs de meeste experts dachten...

Byzonderheden

juni rapportage

Er was slechts 1 installatie groter dan 1 MWp terug te vinden in de

juni rapportage. Een 1.219 kWp groot project in Woldegk in de oost-Duitse

deelstaat Mecklenburg-Vorpommern. De kleinste (onwaarschijnlijke) "installatie"

had een "omvang" van 20 Wattpiek, en moet waarschijnlijk beschouwd

worden als een foute ingave (die zijn er ook, constant, in het nieuwe

cijfermateriaal bij Bundesnetzagentur). Er waren meer dan 4.000 nieuwe

ingaves van kleine residentiële installaties van maximaal 15 kWp.

Een mooie 10% meer t.o.v. de voorgaande maand in dit zeer belangrijke

marktsegment.

Totaal

geaccumuleerd vermogen tm. juni 2015

Bundesnetzagentur publiceert ook altijd de laatste cijfers voor het

totale door hen geregistreerde, dan wel het in eerdere jaren door de

vier grote hoogspanningsnetbeheerders (ÜNB's, in angelsaksische

publicaties TSO's) geïnventariseerde, geaccumuleerde PV vermogen.

Voor eind juni (peildatum: 30 juni) komt het agentschap op een opgestelde

capaciteit van inmiddels 38,85 GWp uit (samengesteld

uit 28,284 GWp vanaf 2010 via de verplichte melding bij het agentschap,

plus het volume geaccumuleerd in de databanken van de ÜNB's tot

en met 2010, 10,566 GWp, uit rapportages goedgekeurd door gecertificeerde

boekhouders).

Meer grafieken met evolutie Duitse maandrapportages

In bovenstaande grafiek (Y-as op logarithmische schaal) de evolutie van het aantal "nieuw" gerapporteerde PV installaties sinds januari 2014, per categorie (grootteklasse installatie). Zeer duidelijk is de "collapse" te zien bij het aantal projecten groter dan 1 MWp. Omdat in deze categorie vrijwel alle vrijeveld installaties zitten, die tegenwoordig in een apart "Anlagenregister" moeten worden opgenomen, is dat een logische trend. Maar die negatieve ontwikkeling wordt verder versterkt omdat de business-case voor dit soort projecten eigenlijk al een tijdje de "rode lijn" is gepasseerd: ze zijn niet meer economisch rendabel te exploiteren onder de huidige regelgeving. Verder is verrassend, dat in alle andere categorieën er een lichte groei bij de aantallen nieuw gerapporteerde installaties is te zien. Laten we hopen dat dit een "Wende" in de evolutie zal inluiden, al moet u daarbij niet denken dat de Duitse markt uit haar structurele impasse zal komen. Daarvoor moet een andere politieke wind gaan waaien.

De tweede grafiek laat dezelfde evolutie bij de vermogens zien. Hier is de "crash" bij de grootste (>1 MWp) projecten nog opvallender geweest. Nog maar 1,2 MWp nieuw gerapporteerd in juni, voor die categorie. Ook het separate Anlagenregister (groei toe te wijzen aan installaties werkelijk gerealiseerd in die maand tot nog toe nog maar 14 MWp), laat zien dat groeicijfers van tientallen MWp aan grote projecten per maand zoals nog in het al slecht verlopen jaar 2014 (vóór invoering EEG 2.0 per 1 augustus, zwarte streepjeslijn in deze grafiek), geschiedenis lijken te zijn geworden.

Bij alle andere categorieën is er echter ook bij de vermogens-toevoegingen (incl. die van oude realisaties!) een licht positieve trend zichtbaar. Vanwege de forse terugval in de grootste deelcategorie, is de totale vermogens-groei (rode curve) echter zo'n beetje gestabiliseerd (64,8 MWp nieuw gerapporteerd vermogen in juni 2015, in mei was dat 65,3 MWp).

Progressie van nieuw gerapporteerde aantallen PV installaties in Duitsland per maand, met de laatste vier jaar naast elkaar afgebeeld in kolommen. NB: exclusief separaat in apart register gemelde vrijeveld installaties, maar inclusief "oudere" installaties die pas (veel) later in de registers terecht zijn gekomen door (sterk) verlate meldingen. Alhoewel de ontwikkeling van jaar tot jaar (per maand) dramatisch is geweest, lijkt wat aantallen betreft er een zeer licht herstel te hebben plaatsgevonden vanaf februari 2015. Dat heeft zich met name in de kleinere installatie categorieën afgespeeld, al is het "herstel" nog zeer pril, en kwetsbaar. De "oudere" nieuwbouw volumes zullen onder de huidige condities beslist niet meer worden gehaald.

Zelfde grafiek als hierboven, nu met de vermogens nieuw gerapporteerd per maand. Hierbij is de trend juist "versterkt negatief", omdat de vrijeveld installaties, die veel capaciteit "inbrengen" in deze statistieken in een apart register zullen worden bijgeboekt, én omdat er steeds minder fysiek van gebouwd (kunnen) worden in Duitsland. Zeker voor de grotere installaties (groter dan 5 MWp) lijkt het momenteel "einde verhaal", afgezien van een bescheiden volume wat recent in de eerste "tender" (15 april 2015) is toegekend (voor absolute "bodem" prijzen, met hoge risico's voor de "biedende" partij). Momenteel loopt de tweede PV-Freiflächen tender in Duitsland af (uiterste bied datum 1 augustus). Photon heeft in een recent artikel wederom zeer kritische kanttekeningen geplaatst bij zowel de insteek als de impact van dit nieuwste "speeltje" van het kabinet onder Merkel. En is al tot de conclusie gekomen dat alleen een paar (grote) partijen genoemde financiële risico's kunnen dragen (als er niks fout gaat). En de burgerbeweging op het vlak van (investeringen in) vrijeveld systemen de facto monddood is gemaakt (artikel link onderaan).

Accumulatie van aantallen installaties sedert 1 januari voor elk afgebeeld jaar, in progressieve maandkolommen. Exclusief separaat opgevoerde vrijeveld installaties, maar inclusief oudere installaties die pas (veel) later dan in het installatie jaar zijn "gemeld". Duidelijk is de enorme teruggang van jaar tot jaar te zien. De accumulatie eind juni 2015 (24.030 nieuw gemelde installaties in 2015) was minder dan 25% van het volume bereikt in dezelfde maand in 2012 (97.072 stuks).

Idem, zelfde grafiek voor de accumulatie van het nieuw gemelde PV vermogen sedert de eerste januari van het betreffende jaar. Een stapsgewijs optredende collapse van grote omvang: eind juni 2015 was er nog maar 12% gemeld van het heftige volume in dezelfde periode in 2012: 528 MWp i.p.v. 4.373 MWp. Het separaat gemelde volume vrijeveld installaties (in 2015 tot en met eind juni: 89 MWp aan het net in dat jaar) kon daar vrijwel niets aan veranderen. Als je dat volume "meeneemt", zit je nog steeds maar op 14% van het totale volume gerealiseerd in die periode in 2012...

Vergoedingen

tabel

Uiteraard heeft Bundesnetzagentur als vanouds de wettelijk verplichte

nieuwe vergoedingen voor (onder het EEG vallende) zonnestroom in Duitsland

vastgesteld. De tarieven ingaande per 1 augustus (voor nieuwe installaties)

vindt u in onderstaande tabel (lichtgele banden). Onderaan de "klassieke"

invoedings-vergoedingen (alleen voor "kleinere" installaties

tm. een halve MWp, gestaffeld per categorie), in het bovenste blok de

iets hogere, doch risicovollere maximale opbrengsten die gehaald kunnen

worden via het "Marktprämienmodell".

Residentiële installaties tot 10 kWp kunnen rekenen op 12,34 Eurocent/kWh (FIT) tot maximaal 12,73 ct/kWh (als je de risico's van "vermarkting" aan zou durven). De grootste installaties kunnen slechts rekenen op 8,55 (FIT) tot maximaal 8,93 Eurocent/kWh, ex btw. Deze tarieven ontstaan door een (volgens wettelijk eisen en formules voorgeschreven) nieuwe degressiestap van een kwart procent t.o.v. de tarieven in de vorige maand.

Datenmeldungen und EEG-Vergütungssätze für Photovoltaikanlagen (Bundesnetzagentur)

Siemer, J. (2015). "Die Kleinen sind raus". Die erste Freiflächenausschreibung war mehrfach überzeichnet - aber dennoch kein Erfolg. - Photon 6/2015: pp. 14-16. Analyse van de eerste Duitse "tender" voor vrijeveld PV installaties: zeer laag ingeschreven (gemiddeld voor 9,33 Eurocent/kWh door de winnende partijen), 157 MWp toegekend aan slechts 25 aanbieders (NB: er was voor 715 MWp ingeschreven!). Waarvan er alleen al 11 naar 1 partij, Sybac zijn gegaan. Slechts een klein deel van het toegekende volume zal waarschijnlijk nog in 2015 gebouwd kunnen worden, het grootste deel in 2016.

^ TOP |

27 juli 2015: SDE 2015 update: wind grijpt de macht. In de laatste zomerse verversing van de RVO.nl data, is er aan de "aanvraag" zijde binnen de SDE 2015 subsidie regeling relatief weinig gebeurd. Wat logisch was, omdat het budget al extreem is overtekend. Maar aan de "toekenning" kant is er wel degelijk een hoop geschied. Wind turbine bouwers kunnen hun mouwen opstropen, want een zeer substantieel deel van de aanvragen voor deze voor wind-rijk Nederland onmisbare optie is inmiddels al toegekend.

Aanvragen

Het budget was al extreem overtekend,

dus het verrast niemand dat er nog relatief weinig durf-allen

bij zijn gekomen die nog een gokje waagden - inmiddels in fase 5, die

pas op 31 augustus eindigt. Het zal ook weinig experts verbazen, dat

het vooral de zonnestroom liefhebbers waren die tot de categorie "een

gokje kan beslist nooit kwaad gezien de ervaring in 2014" behoorden.

Er kwamen 18 aanvragen voor PV projecten bij, en omdat er geen andere

"elektra" opties meer zijn toegevoegd sinds de vorige update,

kunnen we concluderen dat met nog eens 53 GWh aan nieuw aangevraagde

hoeveelheid (maximaal subsidiabele) energie (totaal aangevraagd voor

elektra nu ruim 31,5 TWh voor de komende 15 jaar), er ruim 3,1

MWp nieuw PV-vermogen is aangevraagd (sinds de vorige update).

Wat wederom niet "zeer grote" projecten moet hebben betroffen,

van gemiddeld ruim 196 kWp per stuk. Maar, voor Nederlandse

begrippen beslist, en blijvend, respectabel. Zeg maar: projecten van

dik 750 moderne modules, en een te beleggen dak oppervlak van ruim 450

vierkante meter bij toepassing van moderne kristallijne Si modules (255-260

Wp wordt zo'n beetje de standaard tegenwoordig). Maar er zijn natuurlijk

al veel grotere projecten beschikt - en in uitvoering - uit met name

de voorgaande SDE 2014 regeling.

Naast genoemde 18 aanvragen voor PV projecten kwamen er binnen de modaliteit "hernieuwbare warmte én WKK" nog 1 mest covergisting en een project in de categorie "ketel vaste of vloeibare biomassa" bij. Dit brengt het totaal nu op 615 aangevraagde projecten in 3 modaliteiten (naast elektra, warmte/WKK ook "gas", wat al sinds de update van 4 juni geen wijzigingen meer gaf te zien).

Binnen SDE 2015 is er nu een extreem hoge budget claim van ruim 6,6 miljard Euro ingediend, 89,3% boven het "van overheidswege" ter beschikking staande sommetje van 3 en een half miljard Euro. Daar gaat dus nog enorm veel van afvallen.

Status SDE 2015 tot en met 16 juli 2015. Evolutie van het aantal aanvragen/beschikkingen. Stippellijnen: aantal aangevraagde projecten per modaliteit. Weinig voor "gas uit hernieuwbare bronnen" (groen), veel voor elektra (magenta, met name vanwege het hoge aantal PV-aanvragen, 351, 77% van modaliteit elektra), daar tussenin voor projecten vallend binnen "warmte en WKK uit hernieuwbare bronnen" (oranje. NB: incl. 2 in de vorige update binnen"geslopen" aanvragen voor kolencentrales waarin buitenlandse biomassa "zou moeten" worden bijgestookt). In zwart het totaal aantal aanvragen, cumulerend in 615 stuks. Met losse streepjes heb ik de evolutie van het aantal aanvragen voor zonnestroom (PV) projecten weergegeven, die het grootste deel van de modaliteit elektriciteit claimen (bij de "aantallen"). 351 aanvragen is de stand van zaken bij PV, medio juli 2015.

De curve met de niet gestreepte, continue zwarte lijn en gevulde symbolen is het totaal aantal beschikte (toegekende) projecten op de aangegeven peildata. 143 van de 615 aangevraagde projecten, dik 23%, heeft al een toezegging van RVO op 16 juli, en de ontwikkelaars daarvan kunnen dus met een "gerust hart" gaan bouwen. Als ze hun sommetjes goed hebben gemaakt, en er geen beren op de weg gaan komen...

Onderin deze en de volgende 2 figuren vindt u de "fasering" van de huidige SDE 2015 regeling terug. We zitten momenteel in fase 5, de volgende begint pas eind augustus (als iedereen weer van vakantie terug is). Of het dan überhaupt nog zin heeft om "een" willekeurig project in te dienen mag u voor uzelf bepalen, met momenteel al 89% budget overschrijding (zie laatste plaatje) ...

Beschikkingen

De update van 16 juli gaat de "SDE geschiedenis" in als de

nieuwe revival van windenergie in Nederland. Waren er in de

versie van 2 juli in totaal nog maar 48 aanvragen binnen SDE 2015 toegekend,

is dat bijna verdrievoudigd naar 143 beschikkingen. En de meeste nieuwe

zijn naar wind gegaan: 40 extra (totaal 41) projecten wind op land kregen

de zegen van RVO, 3 projecten "wind in meer" (zeg maar turbines

met een nat voetje in de voormalige Zuiderzee of elders in de binnenwateren),

en maar liefst 32 projecten "wind op verbindende waterkeringen"

mogen nu, met het felbegeerde ambtelijke papier in de hand, hard aan

de bak met de realisatie. Natuurlijk wel met de disclaimer: als er geen

kolenstroom zuipende NEEderanders in de weg staan die dat allemaal maar

"horizonvervuiling" vinden. Of wat voor gelegenheidsargumenten

er ook maar uit de mouw worden getoverd om de status quo van

de oppermachtige fossiele monopolisten lobby in ons land te kunnen bestendigen.

Ik wens de windboeren veel succes om de noodzakelijke, in hun geval

zeer efficiënte verduurzaming van de stroomvoorziening, voortvarend

ter hand te nemen. Bij voorkeur met maximale (financiële) participatie

van de buurt waar de turbines komen te staan. En natuurlijk, samen met

zonnestroom: een paar wat een gelukkig huwelijk tegemoet kan zien. IJs

en weder dienende.

Naast de forse hoeveelheid nu al toegekende windenergie projecten (totaal nu 76!), zijn er gelukkig ook nog een paar zonnestroom aanvragen met een beschikking gezegend, en wel 14 stuks extra, wat het totaal op 35 exemplaren brengt. Omdat daarnaast ook nog een project "gerenoveerde waterkracht met nieuwe turbine" is beschikt, is nog niet te berekenen wat de impact aan beschikt PV vermogen is geweest. Want samen met de dominante toekenning voor windenergie, is het toegekende budget voor alleen elektra al in 2 weken tijd gestegen van 1,6 naar 740,7 miljoen Euro. Zonder dat deelopties in dat budget worden "benoemd". De verwachting is echter, dat het niet om heel veel vermogen zal gaan. Als we het "nieuw beschikte gemiddelde vermogen per PV project sinds 2 juli" als uitgangspunt nemen (196 kWp), zou er met 35 zonnestroom beschikkingen dus grofweg een nieuw toegekend vermogen in de orde van bijna 7 MWp kunnen zijn toegevoegd aan de al torenhoge stapel van meer dan 1 GWp aan SDE 2013 en SDE 2014 beschikkingen. Dat is vooralsnog dus "klein bier", voor SDE 2015. Het grootste gedeelte van de 739 miljoen Euro extra beschikt budget binnen de modaliteit elektra, zal naar wind zijn gegaan. Hebben die hard werkende mensen eindelijk ook weer eens een terecht champagne moment...

Zelfde plaatje als in vorige figuur, maar nu voor de aangevraagde (maximale) hoeveelheid energie equivalenten (in grafiek weergegeven in TWh, terawattuur eq., 1 TWh = 1 miljard kWh) cq. de beschikte hoeveelheid (voor de komende max. 15 jaar). Hier valt meteen op dat "elektriciteit" en "warmte / WKK" stuivertje hebben gewisseld bij de aanvragen: Er is veel meer energie (equivalent) in de laatstgenoemde modaliteit aangevraagd dan voor elektra, waarvoor het aangevraagde volume zelfs nauwelijks is toegenomen sinds mei dit jaar. "Warmte / WKK" blijft echter, ondanks de al ingezette, gigantische budget overtekening (zie laatste plaatje), gewoon "doorstomen" met de (nieuw) aangevraagde hoeveelheid. Wat vooral heeft te maken met de ogenschijnlijke (maar waarschijnlijk te laat ingezette) "machtsgreep" van de paar kolenmolochs in ons land (2 aanvragen voor bijstook in 2 juli 2015 update). Gas sluit de rij: daar is sinds juni niets meer in gewijzigd, er blijven 11 aanvragen open staan, waarvan er nog geen een is toegekend.

Alles bij elkaar nemend is er een fenomenale hoeveelheid (maximaal te subsidiëren) energie equivalent geclaimd, goed voor 121 Terawattuur op te wekken energie "uit hernieuwbare bronnen" (of die als zodanig worden "beschouwd" door de autoriteiten). Natuurlijk wel voor de komende (maximaal) 15 jaar (hangt van optie af), maar misschien is het handig om dat even te "vertalen". Nederland verbruikte alleen al aan elektriciteit in 2014 een equivalent van 116,5 TWh (StatLine), bijna evenveel stroom als nu alleen al voor SDE 2015 (de 8e SDE regeling sinds april 2008) is aangevraagd voor alle drie de modaliteiten bij elkaar. Inmiddels is het, vooral natuurlijk ook door de toekenningen voor maar liefst 75 windenergie projecten, flink opgeschoten met de beschikte hoeveelheid energie: 33 TWh equivalent is met beschikkingen "zeker" gesteld. Hoe "zeker" dat woord is, staat echter in de sterren geschreven. Er zijn heel wat rabiate "anti" lobbies in dit land, en die kunnen nogal wat roet in het schone eten strooien. Een beschikking is nog absoluut géén zekerheid dat die projecten allemaal gerealiseerd zullen gaan worden. Zelfs niet met allerlei in de loop van de jaren verzonnen "aanscherpingen" van de SDE regelingen.

Met de 33 TWh eq. is er momenteel zelfs al dik 27% van (de subsidie voor) de aangevraagde hoeveelheid energie toegekend binnen deze SDE "plus" regeling. Hoeveel daarvan voor de voor mij interessante optie PV is bestemd is nog in de sterren geschreven, want RVO geeft helaas nog steeds geen uitsplitsingen naar deelopties...

Naast de modaliteit elektra is er bij "gas" niets veranderd (nog geen toekenningen). Maar bij warmte/WKK zijn er nog eens 5 projecten extra beschikt: 1 voor allesvergisting, 2 voor "ketel vaste of vloeibare biomassa" (totaal nu 21 toegekend), en 2 voor antieke projecten die "thermische conversie verlengde levensduur" mogen claimen van onze autoriteiten (totaal nu al 6 projecten toegekend). Voor warmte/WKK is nu 876,6 miljoen Euro beschikt, wat betekent dat er ondanks de heftige toewijzing voor windenergie projecten, warmte/WKK nu alweer 18% meer budget toegewezen heeft gekregen dan de modaliteit elektra. Totaal is er al 1,6 miljard Euro toegekend, 46,2% van de beschikbare 3,5 miljard Euro. Het schiet dus al aardig op, en de grote vraag is of er nog een "kolencentrale met bijfik" toegekend zal "kunnen" gaan worden. Laten we hopen dat die ondingen dit jaar in ieder geval naast het vette subsidie potje zullen gaan piesen.

Het laatste plaatje van de drie toont de ontwikkeling van de budget claim bij de aanvragen (stippellijnen), cq., voor het totaal aan aanvragen, en de daadwerkelijke toekenning voor het totaal (getrokken zwarte curve) binnen SDE 2015. Ook hier is de modaliteit "warmte én WKK" wederom de heftigste claimer, met maar liefst 4,2 miljard Euro aan aanvragen (NB: voor slechts 149 projecten, eerste plaatje, dus een onwaarschijnlijk hoge claim van gemiddeld dik 28 miljoen Euro per project !!) op peildatum 16 juli 2015. Dat alleen al is 20% meer dan het budget voor alle drie de modaliteiten bij elkaar... Elektra "doet" het relatief bescheiden met 1,8 miljard Euro (iets meer dan de helft dan het beschikbare budget), "groen gas" speelt een relatief bescheiden rol in deze regeling (608 miljoen Euro voor, dat wel, maar 11 projecten, dus zelfs dik 55 miljoen Euro per aanvraag...). Gaan we naar het totaal kijken, schrikken we ons een hoedje, met een spectaculair aangevraagd volume van dik 6,6 miljard Euro, bijna twee maal zoveel dan er geld is gereserveerd, de komende 15 jaar... In andere bewoordingen: 89% teveel aangevraagd. Het budget plafond werd feitelijk al vlak na de update van medio mei bereikt, en bleek totaal onvoldoende om alle willige aanvragers te kunnen bevredigen. Velen zullen er gaandeweg gaan afdruipen met een afwijzing van RVO. "Volgend jaar beter".

Wat de toewijzing betreft: dik 1,6 miljard, 46 procent van het maximaal te vergeven bedrag van 3,5 miljard Euro, is er al vergeven. De grote vraag is nu: hoe rap gaat dat budget verder worden toegekend tijdens komkommertijd?

Afwijzingen

Met het aantal afwijzingen (of project intrekkingen) schiet het nog

niet zo op, wat niet verwonderlijk is, nog relatief "vroeg"

in het SDE 2015 traject. Er kwam 1 PV aanvraag bij die, met een al eerder

afgewezen aanvraag, in de (virtuele) papiermand mocht. Opvallend is

ook dat een van de 6 aangevraagde geothermie projecten inmiddels ten

grave is gedragen door RVO. Met deze 2 extra afwijzingen/intrekkingen

is het aantal verdwenen aanvragen nu opgelopen tot nog een bescheiden

48 stuks. Dat gaan er natuurlijk veel meer worden, het is onmogelijk

dat een "substantieel deel" van de nu 615 ingediende aanvragen

overeind zal blijven.

Thermische

zonne-energie

Daarbij is niets gewijzigd: de in de vorige update tot 8 project aanvragen

opgelopen bescheiden "hoeveelheid" is nog steeds in behandeling.

Er is nog geen project toegewezen of afgevoerd.

Stand van zaken SDE 2015 (RVO.nl, update 16 juli 2015)

^ TOP |

13 juli 2015: Eerste kolencentrales in SDE 2015 aanvragen - en een beetje PV. Het zat er natuurlijk aan te komen, ook vanwege het wurgkoord genaamd "Energieakkoord". Er "moet" kennelijk buitenlandse biomassa bijgefikt worden op een fossiel kolenbedje in Nederlandse kolencentrales, om onze zogenaamde "duurzame" doelstellingen (mede) te kunnen invullen. De eerste 2 fossiel-kolen gebaseerde "groene" projecten staan inmiddels vermeld in de laatste SDE 2015 update van RVO.nl, gedateerd 2 juli 2015. Leuk verjaardagscadeautje voor Polder PV, die een paar dagen later nog van niks wist over deze ongein... En natuurlijk, een slag in het gezicht van de winnaars van de reuring veroorzakende Klimaatzaak die enkele honderden dappere pioniers, uniek op deze planeet, tegen hun bloedeigen regering hebben aangespannen. En die, wonderen bestaan nog, zowaar in eerste instantie, hebben gewonnen.

Even wat

fossiele prietpraat

"Gelukkig" zijn het nog slechts aanvragen, maar de teerling

is hiermee wel geworpen. De fossiele kaste in ons land laat geen gelegenheid

voorbijgaan om - zwaar gesubsidieerd - hun nagelneue, miljarden

kostende steenkolencentrales de maximale levensduur te gunnen waar ze

vele jaren geleden op gerekend hadden, toen ze de facto "toestemming"

kregen van Den Haag om die ondingen te gaan bouwen. Geen miljeuminister

ging destijds (echt) "dwars liggen", zoals dat eigenlijk had

gehoord... En miljeuministers hebben we eigenlijk niet eens meer, dat

ministerie is immers onder het beton van onze koninklijke wegenbouwers

en asfaltkeizers weggemoffeld... Een "klimaatministerie" heeft

ons grotendeels onder de zeespiegel liggende polderlandje als een van

de weinige Europese landen ook al niet. #struisvogelpolitiek

Het is beslist niet zeker of deze het betreft, maar de kolengestookte E.ON MPP3 kolencentrale op de Maasvlakte is wel een van de weinige "kandidaten" om zogenaamde "groene stroom" te maken door biomassa bijstook. Ze claimen immers zelf "bijstoken van 30 procent biomassa [is] realistisch". Gesubsidieerd door (bijna) alle Nederlanders, en het bedrijfsleven (middels de SDE heffing, ook wel, zeer verwarrend, "opslag duurzame energie" of "ODE" genoemd).

Als u bovenstaande tabel goed in ogenschouw neemt, ziet u meteen wat voor enorme impact alleen al (het "groen" op te stoken in) die 2 kolenbakken op het aangevraagde budget hebben gehad voor de optie "hernieuwbare warmte én WKK". In de vorige update, van 18 juni, was dat budget "nog maar" 2.543 miljoen Euro (NB: dat was toen al 73% van het totale, op 3,5 miljard Euro gemaximeerde SDE 2015 budget...). Toegegeven, er zijn binnen deze categorie naast de 2 "nieuwe" kolenbakken-met-bijstook van (grotendeels?) buitenlandse biomassa ook 2 extra mest covergisters, 2 extra aanvragen voor "ketel vaste of vloeibare biomassa", 1 ditto voor "thermische conversie van biomassa", en zelfs 6 extra thermische zonne-energie ("zonnecollectoren") aanvragen bijgekomen. Maar die opties kunnen nooit an sich verklaren waarom er voor genoemde modaliteit nu opeens alweer 4.177 miljoen Euro aan budget aanvraag staat genoteerd. Dat is namelijk een stijging van maar liefst 64% (1.634 miljoen Euro) t.o.v. de budgetclaim in de vorige update. Er moet dus een aanzienlijke som gelds, helaas nu nog niet apart zichtbaar gemaakt, worden geclaimd door, ik heb het al vele malen benadrukt, slechts enkele, in dit geval "2", partijen. Lees: machtige, oude, centralistisch georganiseerde energiemolochs. Waar we eigenlijk van af zouden "moeten", als we decentrale energievoorziening als dé toekomst beschouwen. Dan wil je natuurlijk niet dat een absurde hoeveelheid subsidie, door iedere stroom afnemende Nederlander via de SDE heffing mee te betalen, naar kolencentrales gaat, die daarmee hun fossiele leven nog eens fors gaan oprekken. Maar het zou wel kunnen gaan geschieden...

Hoe je het ook wendt of keert: Niet gek staan te kijken dat wellicht 1 van genoemde 2 grote partijen, als ze geluk hebben, met hun aanvraag daadwerkelijk een SDE 2015 beschikking zouden kunnen krijgen. Wat nog lang niet zeker is, omdat er nog veel aangevraagd "volume" moet gaan afvallen uit de eerdere rondes (zie ook verderop). De 2 aanvragen bij elkaar zouden wellicht zo'n miljard Euro subsidie kunnen gaan claimen. We gaan het in de komende updates zien, wat van deze omineuze voorspelling zal gaan uitkomen. Of dat het (dit jaar althans) met een sisser gaat aflopen, en dat eerder aangevraagde projecten alsnog (grotendeels) zullen worden beschikt.

Grafiek

met het verloop van het budget voor de aanvragen voor de modaliteit

warmte/WKK, voor alle SDE regelingen sinds SDE 2012 (eerste keer dat

deze modaliteit werd toegelaten). Let bij SDE 2015 (laatste update 2

juli 2015, blauwe curve)

op de enorme sprong omhoog. Waarvan de "omvang" niet anders

verklaard kan worden dan door slechts 2 (TWEE) eerste aanvragen voor

"Bij- en Meestook" (in kolencentrales). Dwars door het budget

plafond heen voor álle drie de modaliteiten voor SDE 2015 bij

elkaar (horizontale rode stippellijn, 3,5 miljard Euro). En dat al op

de 93e dag na openstelling van deze laatste SDE + regeling...

In deze grafieken geeft de X-as het aantal verstreken dagen na de officiële

begindatum van de getoonde SDE regeling weer.

Niet te

vroeg juichen

Mijn laatste opmerking is ook meteen een waarschuwing. Want we zien

ook in de RVO.nl tabel dat er, relatief vroeg, al een ronduit

spectaculair volume van maar liefst 43 aanvragen voor die geheimzinnige

"ketel vaste of vloeibare biomassa" is afgevallen,

42 meer dan tijdens de vorige update! Zie daarvoor de laatste kolom

in de tabel. Daaruit zouden we voorzichtig kunnen concluderen, dat RVO

kennelijk al bijna de helft van de tot nog toe ingediende 80 aanvragen

voor die categorie als "niet subsidiabel" heeft beschouwd,

wat verschillende oorzaken kan hebben. Een van die oorzaken zou kunnen

zijn, dat het gesuggereerde financiële rendement van dergelijke

projecten niet haalbaar zou kunnen zijn of levensvatbaar wordt geacht

(althans: in de fase waarin ze zijn ingediend). Het kan ook zijn dat

de indieners hun projecten voortijdig hebben ingetrokken, maar dat lijkt

nogal onwaarschijnlijk gezien het opvallend hoge volume.

Een van de gevolgen van dit soort heftige afwijzings-rondes is, dat er weer (geclaimd) budget "vrij valt". Waardoor later ingediende aanvragen alsnog hun kansen zien toenemen om beschikt te gaan worden. Ergo: de deur voor de door mij verfoeide biomassa bijstook op kolenbedje projecten komt wijder open te staan. Dat zonnestroom projecten dan ook een extra kansje maken, is dan slechts een doekje voor het bloeden op een open, met kolengruis vervuilde wond.

En als het dit jaar niet lukt, gaan de kolenboeren het gewoon volgend jaar weer proberen, natuurlijk. Die kolencentrales staan er immers al. Gewoon de papierwinkel even nakijken en updaten. En weer op de "SEND" knop drukken, richting RVO.nl ...

Tot slot: mede door de slechts 2 "kolen" aanvragen in de laatste update, is er inmiddels al een verpletterend volume van maar liefst 6,6 miljard Euro aangevraagd. Een ongekende overschrijding van maar liefst 88,7% t.o.v. de 3 en een half miljard die er maximaal is "te halen". En nu al een miljard Euro meer dan de maximale 5,7 miljard Euro budget claim die voor SDE 2014, met hetzelfde gemaximeerde budget, op 18 december 2014 werd bereikt. Nauwkeuriger: 904,1 mln Euro (16%) meer, met 36,8 TWh eq. (44%) meer energie opbrengst. Maar of die volumes reëel blijken te zijn, moeten we nog gaan zien. Ze zijn in ieder geval weer veel te groot, er gaan veel projecten afvallen. Ook projecten waar waarschijnlijk al behoorlijk veel voorbereidingstijd in is gestoken. Verloren moeite...

Verloop van het aangevraagde (nog lang niet beschikte!) budget voor de modaliteit elektriciteit binnen de SDE + regelingen sinds SDE 2011. Min of meer "stabilisatie" van niveau (licht toenemend) na een hevige stijging in de update van 21 mei jl. voor SDE 2015 (blauw). Inmiddels is fase 5 sinds 22 juni ingetreden, met een basisbedrag van 11 cent/kWh voor PV. Budget claim afzonderlijke modaliteiten incl. PV helaas nog niet genoemd door RVO.nl. NB: bij modaliteit warmte/WKK, 1e grafiek, voor "bestaande capaciteit" kolencentrale bijstook 10,8 ct/kWh, voor "nieuwe" capaciteit ook genoemde 11 ct/kWh (voor diverse andere bedragen per optie, zie brochure RVO.nl).

Exit kolen,

nu weer even zonne-energie

Nu

weer genoeg over kolen, dit is immers een zonnestroom website, en je

word depressief als het weer over dat zwarte spul gaat wat uit Gaia's

moederschoot wordt geplunderd. Sinds de vorige update zijn er weer 120

nieuwe project aanvragen binnengekomen bij RVO.nl. Uiteraard was weer

het merendeel, 106 aanvragen, voor PV projecten. Binnen de modaliteit

elektriciteit was er ook 1 nieuwe aanvraag voor windenergie op land.

De budget voor de "elektra" claim steeg daardoor met een bescheiden

extra som van 13,4 miljoen Euro tot MEUR 1.818, dus dat kan niet om

heel erg grote projecten zijn gegaan. Aangezien niet duidelijk is wat

voor vermogen cq. energie productie dat ene windturbine project heeft

ingebracht, is niet, zoals in de vorige update (alleen

maar PV aanvragen toegevoegd) een afgeleide berekening voor nieuw

aangevraagd PV vermogen te maken. Windturbine projecten kunnen immers

zeer verschillend zijn qua omvang, tussen 1 en talloze turbines, met

heftige impact op de maximaal te subsidiëren hoeveelheid elektriciteit.

We zullen moeten wachten totdat er daadwerkelijk uitsplitsingen voor

de deelcategorieën worden gemaakt, zoals die in de overzichten

voor de vorige SDE rondes na verloop van tijd werden getoond.

Je kunt er natuurlijk wel over speculeren. Bijvoorbeeld SDE 2015 als uitgangspunt gebruiken, 3.715 aanvragen voor in totaal 1.347 MWp, gemiddeld aangevraagd vermogen 363 kWp per project. Uitgaande van dat systeemgemiddelde voor de 333 aanvragen binnen de huidige SDE 2015 update, zou er per 2 juli jl. voor ruim 120 MWp aan zonnestroom projecten aangevraagd kunnen zijn. Tenzij er bijvoorbeeld "veel" grote vrijeveld project aanvragen tussen zouden zitten, dan komt het volume veel hoger uit.

Verloop van aangevraagd budget voor modaliteit "groen gas" binnen SDE + regelingen sinds SDE 2011. I.t.t. de modaliteiten warmte/WKK resp. elektriciteit (vorige grafieken), zat er na de schwung opwaarts van 4 juni jl. (in 1 keer 11 project aanvragen vanuit het niets) verder geen beweging meer in het aantal aanvragen voor SDE 2015 (blauw). En dus ook niet in het daarmee gepaard gaande aangevraagde budget.

Toekenningen

& afvallers

Ook is er weer een - gering - aantal projecten daadwerkelijk al beschikt

/ toegekend binnen SDE 2015. In totaal kwamen er 12 bij, wat het aantal

op 48 projecten brengt. Wederom 2x "ketel vaste of vloeibare biomassa",

totaal nu 19 beschikt (NB: naast bovengenoemde afwijzing van in totaal

43 stuks...). Maar zonnestroom heeft weer de meeste, 10 aanvragen zijn

daadwerkelijk toegekend en de indieners daarvan kunnen in theorie, als

ze rap bouwen, zelfs de honderden in de wachtlijn staande SDE 2013 en

vooral SDE 2014 projecten gaan inhalen bij de realisatie... Omdat er

verder geen andere toewijzingen binnen de modaliteit elektra zijn gedaan,

kunnen we vaststellen dat genoemde 10 aanvragen 1,3 miljoen Euro budget

(verschil met vorige update) onder zich mogen verdelen over een periode

van 15 jaar. En dat daar een gemaximeerde gesubsidieerde hoeveelheid

zonnestroom van 23 GWh mee gemoeid is. Ergo: er is bij de beschikkingen

een volume van 1,53 MWp bijgekomen, wat een gemiddelde betekent van

grofweg 153 kWp per recent toegekend project. Aardig, maar niet spectaculair.

Ik heb inmiddels alweer 160 gerealiseerde PV projecten groter of gelijk

aan 150 kWp in mijn installaties overzicht staan (single-site

lokaties, Nederlands grondgebied). Die staan er dus al.

Inmiddels is er in totaal voor SDE 2015 19,1% van de 3,5 miljard Euro subsidie toegekend (669,5 miljoen Euro). Waarvan "warmte/WKK" bijna alles (668 miljoen Euro, verdeeld over slechts 26 projecten) voor haar rekening neemt. Er zijn in totaal al 46 projecten afgevallen / afgewezen.

Thermische

zonne-energie

Er zijn 2 nieuwe project aanvragen bijgekomen voor de grotere zonnecollector

systemen. Wat het totaal op 8 stuks brengt (binnen modaliteit "hernieuwbare

warmte én WKK"). Er zijn nog geen toekenningen.

Verloop van het totaal aantal aanvragen voor SDE + regelingen sinds de eerste, SDE 2011 (gele curve). SDE 2015 in blauw ging al relatief snel een hoog groeipad in, sterk in contrast met de voorgaande regeling, SDE 2014 (paars). Dominant in het aantal aanvragen blijft natuurlijk tijdens alle regelingen zonnestroom. Voor SDE 2015 nu al op een veel hoger niveau dan bij SDE 2014 (in dezelfde periode na start regeling). Omdat de concurrentie met andere opties (met name de dreiging van de in theorie massale hoeveelheden subsidie slurpende kolencentrales) heftig is geworden. En er dus noodgedwongen "vroeg" ingetekend moet worden (met alle risico's van dien op een onhaalbare business-case vanwege een te laag basisbedrag). Van de 595 aangevraagde projecten (update 2 juli 2015) bestond 56% uit PV aanvragen, 333 stuks.

Rust (?)

Er zal nu vast wat zomerse rust in de tent gaan volgen. Komkommertijd

tot en met 30 augustus. In de namiddag van de 31e augustus gaat fase

6 open. Dan zal er vast wel weer wat meer "beweging" komen

in de aanvragen. Tenzij potentiële subsidie aanvragers nu al moedeloos

worden van de 6,6 miljard Euro aan reeds ingediende projecten...

Stand van zaken SDE 2015 (RVO.nl, update 2 juli 2015)

^ TOP |

8 juli 2015: CertiQ update juni 2015 - weer veel PV systemen uitgeschreven... Wederom is er zowel een negatieve als een positieve trend zichtbaar in de meest recente maandrapportage van CertiQ. Er zijn maar liefst 111 (!) gecertificeerde PV installaties "netto" uit het register verdwenen sinds de vorige maandelijkse update. Waardoor er nog maar 10.758 zijn overgebleven, 330 installaties minder dan tijdens het "historische maximum" in het november rapport van 2013 (...): 11.088. Maar tegelijkertijd is er "netto" toch 3,3 MWp aan vermogen bijgeschreven sinds het mei 2015 rapport. De reden, die ik al diverse malen heb gemeld: er worden veel oudere met (verlopen) MEP subsidies draaiende PV projecten uitgeschreven, die per stuk meestal relatief een kleine omvang hebben. Dat nog bovenop een (onbekend) aantal projecten die na de verplichte "her-registratie" operatie in 2014 zich nog steeds niet opnieuw (blijken te) hebben aangemeld. Tegelijkertijd verschijnen er "een beperkt aantal", maar per stuk qua capaciteit "zeer forse" installaties in datzelfde register. Dat verklaart de al langere tijd gesignaleerde gemiddelde afname in aantallen, bij een gelijktijdige groei van het geregistreerde vermogen. Voor buitenstaanders die de achtergronden niet kennen een ogenschijnlijk onverklaarbare combinatie van getalsmatige ontwikkelingen.

Uiteraard is deze merkwaardige trend uniek voor dat register. De installaties die uitgeschreven zijn hoeven daarnaast beslist ook nog eens niet hun "economische levensduur" te hebben bereikt. Ze kunnen zeker nog vele jaren verder worden geëxploiteerd en donkergroene zonnestroom blijven produceren. Het zegt dus eigenlijk vrij weinig. Bovendien is de cijfermatige trend bij CertiQ in het geheel niet representatief voor de totale groei van de Nederlandse markt. Want ondanks de volumes die in de CertiQ annalen worden toegevoegd, is dat nog steeds een zeer beperkt deel van de fysieke groei in de Nederlandse PV markt. Dat ik desondanks die CertiQ cijfers nauwkeurig blijf bijhouden ligt aan het feit dat het de ENIGE hard gecontroleerde, en als 100 procent betrouwbare, geverifieerde data zijn in onze markt. En, natuurlijk, dat SDE beslist nu in een stroomversnelling is gekomen, en de resultaten daarvan zich in de cijfers van CertiQ zullen moeten gaan manifesteren. De rest van het PV volume in Nederland, grofweg het negenvoudige volume, wordt in registers met forse data gaten en talloze statistische anomalieën bijgehouden, waarvan het PIR register van de netbeheerders het bekendste is.

Grafieken

Maar daar gaat het hier niet over. De nieuwste CertiQ data (MEP + SDE

installaties en eventueel systemen die zonder dergelijke subsidies draaien,