PV-conferentie

in notedop

| |

|

||||||

|

PV-conferentie

in notedop |

index | ||||||

|

|

|

|||||||

|

^^^ De Sunday 2012 conferentie vond plaats in het fraai gerestaureerde "1931" gebouw grenzend aan het Brabanthallen complex in Den Bosch (waar een maand eerder nog de ook al druk bezochte, en van zonnepanelen vergeven Energiebeurs plaatsvond). Op loopafstand van het station. Jammer dat ik byzonder weinig mensen met de benenwagen of de (vouw)fiets van die kant zag komen. Het gros van de duurzame solar piepeltjes was ... jawel, in den automobiel gearriveerd. En dat waren beslist niet allemaal elektromobielen ... |

Er waren naar verluidt bijna 400 mensen aanwezig in dit fraai verbouwde Rijksmonument - de runderhal van het oude veemarkt complex. Nu geen oorverdovend geloei meer van Bos domesticus. Maar gedistingeerde tot soms heftige verbale uitwisselingen van "kennis en kunde" door tweebenige leden van de diersoort Homo sapiens.

Het leuke was dat lang niet alle lieden in keurig pak waren gestoken. Voor de gelegenheid heb ik mijn mooie vêtements (niet zijnde "een pak") toch maar aangetrokken die ik heb verdiend met een fotowedstrijd van Triodos Bank (zie prijswinnende foto)... Het zonnestroom "wereldje" bestaat uit een bont gezelschap, en de PV-business trekt steeds meer lieden aan van zeer verschillend pluimage. Uit diverse regionen van de samenleving. En alleen dat al is een zeer goede saeck. Want met het draagvlak kan het al lang niet meer stuk. Nu nog effekes goeie wetgeving, en we kunnen het tempo gaan draaien waar Blik op de Weg van die prijzige bonnetjes van laat produceren... The eye is in the beholder...

Organisatie - Wagneriaans intro bijeenkomst

Alle gekheid op een stokje. Over naar de inhoud.

De bijeenkomst begon voor de wat ouderen onder ons nogal heftig, want er kwam heftig knallende muziek uit de boxen die deed denken aan de Wagneriaanse stormloop aan het begin van de schokkende, en controversiële film Apocalypse Now van Francis Ford Coppola. In ieder geval was iedereen met deze ogenschijnlijke oorlogszuchtige start goed wakker geschud na de koffie met bossche bollen. Erg leuk weer om tijdens de stormtroopers intro het logo te zien wat menig slecht ingelicht mens in het PV-wereldje wel als laatste zou verwachten, van een van de hoofdsponsors van het "event". U weet wel, veel geel en rode belijning (symbool rechtsboven):

Voor iedereen die het nog steeds niet heeft begrepen: algemeen wordt in Nederland vaak aangenomen dat de nog steeds goed geld verdienende gas- en olie grootmacht Shell definitief uit de solar business zou zijn gestapt, toen ze in 2006 hun kristallijne divisie over deden aan het Duitse PV-concern SolarWorld. Don't you believe it. Hun dunnelaag dochter Solar Frontier maakt in een van de grootste geautomatiseerde module fabrieken op deze aardkloot hoog-renderende CI(G)S panelen in Miyazaki, Japan. Dus ze zitten er nog tot over hun oren in. Vandaar niet vreemd dat ze "traditie getrouw" de Sunday sponsoren. Ook al kan dat volgens velen (nog steeds, doch onterecht gedacht) "niet kloppen"...

De andere spelers kent u vast ook nog wel. Holland Solar, de branche organisatie (trekker van Sunday 2012). Agentschap NL, die van onze regering altijd de meest waanzinnige subsidieregelingen rond duurzame energie mag uitvoeren (en daarbij soms met zichzelf in de knoop raakt). FOM, de fysici die met de meest fantastisch bedachte PV-concepten komen waarvan we blijven hopen dat het de zoveelste revolutie in duurzame energie zal opleveren. En de knappe koppen bij ECN, die iets dichter op de "markt" zitten, en helaas fantastische uitvindingen aan de Chinezen verpatsen (Panda modules van Yingli Green Energy bevatten ECN Brains...). Tja, wat wil je, als onze regering niks ziet in "marktondersteuning", wordt het natuurlijk nooit wat hier...

Erik Lysen, nestor in de thermische en PV zonne-energie technologie, die meer heeft zien gaan en komen dan generaties Nederlanders op dit gebied, liet na de overweldigende audio-visuele aftrap van deze (alleen binnen het complex) "zonnige" dag een leuk historisch retrospectief horen, maar ook een vooruitblik naar een mondiaal potentieel van 13% zonnestroom op onze planeet in het nog erg verre jaar 2060. Volgens het groundbreaking IEA rapport "Solar Energy Perspectives", waar ook Wim Sinke (ECN, Univ. Utrecht) enthousiast over is omdat het een "game changer" lijkt te zijn bij dat nogal langdurig diep in het fossiele glaasje kijkende internationale energie agentschap. 2060, een jaar waarin ook nog eens 18% CSP (concentrating solar power) aandeel in de totale energiemix zou moeten zitten, en de wereld op 80% renewables zou draaien. Laten we er het beste van maken en hopen dat we, als de webmaster van Polder PV 100 jaar oud zou "mogen" worden, dat nog zal mogen meemaken alvorens hij definitief de Pijp aan Maarten zal geven...

Teun Bokhoven, lang meedraaiend in het DE wereldje van Nederland, voorzitter van DE Koepel, is erg enthousiast over het succes van zonnestroom in Nederland "tegen de teneur van diverse kabinetten in". Hij wil de inmiddels "vrije" 5.000 kWh/jaar saldering (lees: netafname minus netinvoeding) liever geen "subsidie" noemen, al zullen diverse lieden het er daar absoluut niet mee eens zijn (immers: 15 cent/kWh die niet naar de Staat vloeit). Hij wil ook een "totale omvorming" van het energie belasting systeem, en dat zou worden gestimuleerd vanuit de EU, waar meer op "CO2 content" zou moeten worden gestuurd bij de belastingen op energie.

Er zijn inmiddels al voorstellen voor het verschuiven van belastingen, maar er zijn ook hoogst curieuze plannen die een grote bedreiging gaan vormen voor de mede door Bokhoven als "gelopen race" gepresenteerde saldering voor zonnestroom. Krankzinnige plannen om gas fors zwaarder te belasten (en dus de zogenaamd "milieuvriendelijke", aan de gasprijs gekoppelde stadswarmte bij de monopolisten ook!!!), en tegelijkertijd stroom minder te belasten. Hetgeen zeer slecht zal gaan uitpakken voor de salderings-case. Dit alles door een wiskundige in dienst van het communistische plan bureau CPB (wat valt onder het fossielen minnende Min. EZ). Om de feitelijk compleet geflopte, gasgestookte (!!) micro-WKK (slechts paar honderden exemplaren van verkocht, met enorm veel subsidie) nieuw leven in te kunnen blazen... Zie voorstellen hier.

Dus of we daar nu we zo "blij" van zouden moeten worden, van de mogelijke rampzalige gevolgen van het op de schop nemen van de energie belasting wetgeving? De gasinkomsten-verslaafde Staat zou er wel eens hele andere ideeën op na kunnen houden dan de duurzame energie lobby lijkt te willen. Boodschap: blijf op uw qui vive, en laat de dunne laag pindakaas niet van uw duurzame boterham eten, s.v.p. ...

Voor plaatjes bij de bijdrage van Bokhoven zie deze pdf.

Zelf vond ik vanwege mijn "beroepsmatige zonnestroom verdwazing" de derde "keynote" voordracht van Frauke Thies van de Europese PV-lobby organisatie EPIA, die vroeger ook voor Greenpeace heeft gewerkt, het interessantst. Ze ging daar in op de brandende thematiek van de netinpassing van de grootschalige ontwikkelingen bij PV. Want we mogen dan wel in Nederland een leuke bijeenkomst hebben, Europa is al gigantisch veel verder dan wij nog in jaren zullen meemaken. Voor PV is er een duidelijke politieke ondersteuning voor zo'n 15% aandeel in de energievoorziening in 2030. Echter, om dat aandeel tegen die tijd op een door EPIA gewenste 25% te krijgen, zal er een zogenaamd "paradigma shift" moeten plaatsvinden, en stevig worden geïnvesteerd in netinfrastructuur cq. opslag. Hierbij werd trouwens de steeds interessantere optie "windgas" (naam kennelijk geopperd door Greenpeace) niet genoemd, waarbij tijdelijk overschotten van hernieuwbare elektriciteit (vooralsnog meestal windstroom) via elektrolyse van water en CO2 input er methaan gemaakt kan worden, wat gezuiverd in het bestaande gasnet kan worden opgeslagen. En volgens Photon voor maanden lang als buffer kan worden gebruikt om bijvoorbeeld in de winter hernieuwbare warmte te produceren plus elektriciteit in efficiënte lokale WKK centrales. Nota bene: de fossiele moloch E.ON is bezig met een pilot om die hoogst interessante, en groot potentieel hebbende optie te gaan verkennen (bericht E.ON site van 1 oktober 2012, waarbij ze zelfs naar Greenpeace verwijzen...).

EPIA pleit bij de transitie in met name de elektriciteits-sector voor een goede communicatie en samenwerking tussen de overkoepelende hoogspanningsnetbeheerders, de regionale netbeheerders, en de hernieuwbare stroom opwekkers. Die moeten veel vaker met elkaar gaan praten om misverstanden uit de weg te ruimen, en om gezamelijk problemen te tackelen. Zeer belangrijk zal daarbij het "eerlijk" financieren van alle betrokken partijen zijn. Zo zou voor de optie "reactive power control" de PV-opwekker beloond moeten worden. De netbeheerders moeten beloond worden voor proces optimalisatie en inpassing in de infrastructuur. Wat dat laatste betreft is het bijvoorbeeld pijnlijk, dat netbeheerders niet in opslag van elektriciteit (bijvoorbeeld in wijkstations) mogen investeren in een land als Duitsland. Dit dient wel te gebeuren, omdat er mee voorkomen kan worden dat er peperdure zware netten worden gebouwd, die ook nog eens op zeer grote maatschappelijke weerstanden stuiten.

Interessant is ook de stellingname, dat het volslagen idioot zou zijn - zoals fysici en techneuten vaak lijken te willen - om zonnepanelen juist alleen op de zonnigste lokaties van Europa te gaan plaatsen (zuid Europa, waar de instraling globaal gezien trouwens maar ongeveer een factor anderhalf is t.o.v. die in noordelijker streken). Omdat juist door zo'n keuze er enorme problemen met het afvoeren van de grote hoeveelheden stroom zouden gaan ontstaan. I.p.v. zo'n "irradiation driven scenario", is een "demand driven strategy" veel effectiever, waarbij de meeste PV-capaciteit nabij de consumptie centra (stedelijke agglomeraties) komt te staan. In het laatste scenario zou volgens EPIA er slechts 10% meer capaciteit "nodig" zijn voor dezelfde productie dan in het eerste scenario, maar zou er bijna 75% minder transport van elektriciteit uit de centrales nodig zijn! Dat scheelt gigantisch op financiële uitgaven die niet meer hoeven te worden gedaan door de netbeheerders.

Voor illustraties bij deze zeer belangrijke presentatie zie deze pdf.

Voor het volledige, nieuwe EPIA rapport "Connecting the Sun: Solar photovoltaics on the road to large-scale grid integration", zie de publicaties pagina op de EPIA site (pdf hier).

Robin Welling van het in Oostenrijk zetelende Tisun GmbH en de Europese branche-organisatie ESTIF gooide de knuppel in het hoenderhok voor de onterecht als een "stiefkind" beschouwde, doch hoog potentieel hebbende optie thermische zonne-energie. De heer Welling liet in een serie plaatjes met cijfermatige analyses zien dat het energie besparings- en fossiel verbruik drukkende potentieel zeer hoog is voor zonnewarmte, en dat het daarom meer ondersteund zou moeten worden. Opmerkelijk is weer dat in de zogenaamde "national renewable action plans" van de EU landen, Nederland als gebruikelijk ver achteraan bungelt met haar op schrift gestelde pretenties op (ook) dit gebied: Italië wil in 2020 een aandeel van 25% zonnewarmte in de hernieuwbare warmte mix, Duitsland 20%, Frankrijk 15%, Spanje 10%, het voormalige Oostblok land Polen (!) 8%. En gasland Nederland? Die wil maar 1,1%. Een zoveelste duurzaam ambitie drama in the making voor het polderlandje...

Het tragische is juist dat het "solar heat" aandeel juist minder lijkt te worden het laatste jaar, omdat het te weinig aandacht krijgt en zonnestroom wel op het netvlies van veel politici staat gebrand (lang niet allemaal trouwens). Thermische zonne-energie wordt veelal effectief ingezet als "add-on" op een bestaande fossiele warmte voorziening. Het zou ook een illusie zijn om te verwachten dat de 120 miljoen "heating devices" in Europa vroegtijdig afgeschreven zouden gaan worden. Wel is het zo dat 85% van die hoeveelheid inefficiënt werkt, en dat juist door inzet van zonnewarmte het hele systeem veel efficiënter kan worden. En ook nog een stuk duurzamer.

Ook zeer opvallend: ESTIF ziet stadswarmte zeker niet als een perspectief hebbende optie op dit gebied. Opmerkelijk, omdat er in Nederland regelmatig stemmen opgaan om die (monopoloïde) vorm van klantenbinding door de fossiele bedrijven verder te gaan bevorderen en te gaan uitbreiden.

Welling stelde dat, terwijl de PV-industrie een grotendeels "overzeese aangelegenheid" is geworden, juist de apparatuur voor thermische zonne-energie systemen vrijwel geheel in Europa door Europese bedrijven worden gemaakt. Het heeft immers niet zoveel zin om enorme buffervaten en grote collector platen te gaan verschepen over de halve aardbol. Dat is veel te kostbaar als het om grote volumes gaat. Bovendien zijn de marktprijzen voor koper en aluminium in Europa en China vergelijkbaar, dus kan daar ook nauwelijks op "geconcurreerd" worden. Vandaar dat het een goede industrie is voor de bevordering van lokale/regionale werkgelegenheid.

Welling besloot zijn terecht kritische voordracht met de vaststelling dat het de hoogste tijd werd dat Europa haar verantwoordelijkheid ging nemen op het gebied van thermische zonne-energie, en gaf als afscheid de bekende kreet "start with yourself" mee.

Voor illustraties bij Welling's interessante bijdrage zie deze pdf.

Er waren vier workshops rondes. Het was lastig vinden waar we moesten zijn (of misschien was ik gewoon te dom). Bovendien had de webmaster van Polder PV weer de nodige hoogst interessante gesprekken tussendoor, zodat hij uiteindelijk maar drie workshops heeft kunnen bezoeken. Uit het aanbod bleek kristalhelder dat het thema zonne-energie volledig "uit elkaar is geklapt", en dat je er alle kanten mee uit kunt. Uiteraard lag een zeer significant deel van de aandacht bij de hardst groeiende markt van allemaal: PV. En dan in het byzonder: "wat gebeurt er allemaal op die markt". In een notendop: onvoorstelbaar veel. Als al die vele tientallen initiatieven bij elkaar ook zoveel megawattpieken zouden opleveren als de ambities hoog zijn ...

In onderstaande toelichting mijn observaties van enkele door mij bijgewoonde voordrachten en andere zaken die ik tegenkwam.

European trends and market development - The Netherlands in an European perspective (workshop A1)

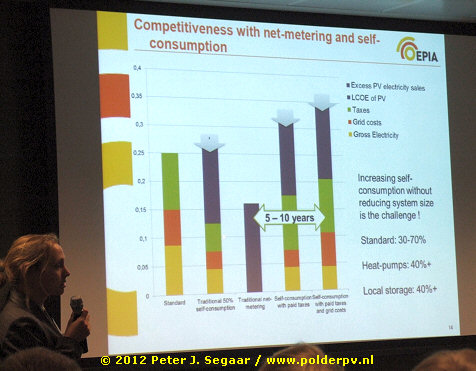

Wederom was hier mevrouw Frauke Thies aanwezig, die de stormachtige ontwikkelingen van de PV-sector in Europa schetste, en die marktverwachtingen gaf voor de capaciteiten waarvan EPIA per land voor 2012 een opgave deed. De opvallendste:

Mevrouw Thies naast een van de nieuwe EPIA grafieken die nogal complex zijn omdat ze over nogal ingrijpende zaken gaan. Hierin worden "modellen" met "net metering" (zeg maar "salderen van zonnestroom over de periode van een jaar", waarbij de opwekker kWh-gerelateerde kosten als energiebelasting en BTW niet afdraagt) vergeleken met situaties waarin niets geschiedt, waarin een deel van de stroom momentaan wordt verbruikt en een deel verkocht moet worden aan marktpartijen, een model met een systeem van vaste vergoedingen voor op het net gezette stroom, en een model met afdracht van belastingen voor eigen opwek (!) en zelfs een extra transportkosten heffing (!). Het totale eindresultaat voor de feitelijk te betalen resterende stroomkosten kan zeer verschillend zijn. En het effect op de terugverdientijd van de PV-installatie immens. Bijvoorbeeld, tussen "Nederlands over de periode van een jaar salderen" met overschot (verkocht op "de markt") en een model waarin belasting op eigen stroomopwek zou worden geheven, en netkosten dubbel worden geïncasseerd (zeg maar een herhaling van het beruchte dubbele vastrecht tarief wat netbeheerder Continuon illegaal heeft geïncasseerd in het verleden, of het nieuwe "Vlaamse model"), kan dat oplopen tot een aanzienlijk verschil van zo'n 5-10 jaar...

In de opvolgende bijdrage van zonne-energie branche organisatie Holland Solar van de hand van Amelie Veenstra werden de gegevens voor de Nederlandse marktontwikkeling gepresenteerd, die - jammer genoeg - niet nieuw waren voor Polder PV (zie mijn overzicht pagina, en talloze andere artikelen op mijn site). Holland Solar lijkt ook nog steeds slechts 100 MWp groei voor 2012 te voorzien (mijn schatting ligt aanzienlijk hoger, tussen de 145 en 175 MWp). Opvallend is de claim van H.S. dat de in de afgelopen jaren door CBS geconstateerde aardige groei "niet verklaard kan worden door subsidies". Het is maar hoe je het bekijkt, even afgezien van het feit dat er in 2011 nog steeds oudere SDE subsidies konden worden verzilverd vanwege de lange termijn waarbinnen beschikte installaties - ook bij particulieren tm. SDE 2010 - nog konden worden gerealiseerd. Want sinds 2004 is "hét marktmodel" in Nederland, voor het overgrote deel van de installaties (kleinverbruik aansluiting tm. 3x 80 Ampère) gewoon salderen. Dit geldt nota bene zelfs ook voor alle vergeven SDE subsidies die onder die aansluiting capaciteit vallen, dat zijn de meesten in de eerste drie jaar. En dat betekent dat (tegenwoordig) grofweg zo'n 15 Eurocent per kWh die normaal gesproken bij afname naar het Rijk had gevloeid, nu niet meer in de Staatskas terecht komt. Veel lieden blijven dat gewoon keihard "subsidie" noemen...

De sinds Zonnehoven Deventer (1e project afgerond in juli 2011) over ons land uitgestorte zonnepanelen inkoop acties werden tijdens Veenstra's presentatie "procurement actions" genoemd. Zij schatte momenteel "about 80" acties in. Ik heb er al 92 in een gedetailleerde lijst staan, en ik weet zeker dat ik nog het nodige mis...

Voor plaatjes uit de bijdrage van mevrouw Veenstra zie deze pdf.

Stichting Monitoring Zonnestroom

In deze interessante bijdrage in de workshop "Praktijkvoorbeelden", die werd gehouden door penningmeester Arthur de Vries die de zieke voorzitter Peer de Rijk (bekend geworden van WISE en de Zonvogel) verving, een eerste kennismaking met dit in juli 2011 in werking getreden platform gesubsidieerd door Agentschap NL.

Een van de leidraden van de activiteiten van deze Stichting is, dat de "markt ... onvoldoende toegang [heeft] tot onafhankelijke informatie en kennis over beschikbare PV-systemen". Nu valt dat ook wel weer mee, Polder PV publiceert als onafhankelijk particulier initiatief immers al sinds 2004 immense hoeveelheden detail info over onze nationale PV-markt (zonder subsidie of inkomsten). Maar kan daarbij natuurlijk niet onbetaald de omvangrijke detail studies doen die een gesubsidieerde stichting als SMZ wel kan uitvoeren. En dat is verder prima, hoe meer onderzoek, hoe beter.

Partners zijn zoals gezegd Agentschap NL (financier namens de Staat), ODE (die al heel erg lang dit soort informatie wil vergaren, maar daar helemaal geen geld voor heeft), Holland Solar (idem), en onderzoekers van Copernicus Instituut van de Universiteit van Utrecht. Waarvan secretaris Wilfried van Sark een bekend oude rot is, die al tijdens het PVSAT project en eerder basis gegevens vanuit hun onderzoeksgroep aanleverde.

Inventarisatie

PV-marktaanbod - nog lang niet compleet

De Stichting heeft inmiddels al de nodige documentatie gepubliceerd op

hun website, waaronder (een tweede update van) de "inventarisatie

van de PV markt in Nederland, zowel van PV panelen, omvormers, en complete

PV systemen" (documentatie op deze

pagina). Daarin een zeer gedetailleerd beeld van het aanbod van die

componenten op de Nederlandse markt. Althans, van een zeer bescheiden

deel van die markt. Want als we gaan kijken naar de leveranciers die zijn

onderzocht door de Stichting, tel ik er uiteindelijk maar 66 (er staat

er een dubbel in de laatste lijst). Waarvan de nodige met vraagtekens.

Eentje is er al lang vorig jaar mee opgehouden. Er zit een "site in opbouw" tussen. Voorts zit er een ex NL module fabrikant tussen die in het voorjaar failliet is gegaan en waarvan de restboedel inmiddels is geveild. En die sowieso niet als eindverbruikers "leverancier" kon worden gekwalificeerd. "Sunkit" kunnen we niet als separate "leverancier" zien omdat het een initiatief is van Oskomera wat bij vele installatiebedrijven als standaard pakket wordt aangeboden (het betreft Suntech modules, die Oskomera standaard in de portfolio heeft zitten). Oskomera staat al apart vermeld in de lijst van de Stichting. Comparemysolar is helemaal geen PV-panelen of systeem leverancier maar een informatie broker die geïnteresseerden doorstuurt naar "echte" leveranciers en daar natuurlijk een leuke fee voor krijgt. Solarcare biedt geen panelen of systemen aan, maar een monitoring tool voor PV-installaties (Solar Boulevard™). Miracle Moon is een Duitse aanbieder die zich op de NL markt richt (verder geen probleem, wel even belangrijk om te melden, er zijn meer buitenlandse bedrijven met zo'n focus die niet zijn vermeld).

De nodige

vraagtekens bij SMZ inventarisatie

Al met al houden we dan niet zo veel aanbieders meer over, enkele tientallen.

Desondanks heeft Polder PV inmiddels alweer bijna 400 leveranciers

van zonnepanelen en/of -systemen die op de NL markt actief zijn in een

continu ververste lijst staan. Conclusie: de Stichting volgt tot nu toe

in haar kwartaal rapportages slechts een zeer beperkt deel van de markt,

en als ze die volledig zou willen volgen en echt een "volwaardig"

totaalbeeld zouden willen neerzetten (wat ook impliciet wordt geclaimd

in de titels van hun rapporten), zullen ze extra mensen moeten gaan aannemen

om de enorme stortvloed aan aanbod in hun database te gaan opnemen. Waarvan

de "waarde" ook moet worden betwijfeld, ook al zijn er updates

per kwartaal gepland. Want aanbiedingen komen en gaan vliegensvlug. Modules

die vorig jaar werden aangeboden zijn vaak niet eens meer te krijgen.

Zo kunnen de in de module lijst opgevoerde 7 typen BP Solar modules ook direct weer afgevoerd worden. Het olie concern heeft al eind 2011 aangekondigd dat ze volledig uit de PV-business stappen, de links in de lijst van de Stichting verwijzen allemaal niet naar een BP (Solar) subsite. Verder moeten de in de lijst opgevoerde maximaal 19 Wp vermogen hebbende amorf Si modules van Free Energy Europe natuurlijk als compleet achterhaald worden beschouwd, en absoluut niet "gangbaar" in een op netkoppeling gerichte markt waarin 250 Wp modules als "standaard" beschouwd zouden moeten worden. Dus wat is dan verder de waarde van al die informatie, als je ook al weet dat slechts een zeer beperkt deel van de actuele module aanbod markt wordt weergegeven (en verder ook de spread in genoemde module prijzen gigantisch groot is)? Gaarne deze bespiegelingen in het hoofd houden bij de claims die in de rapportages van de Stichting op basis van genoemde beperkte, onvolledige, en deels "gekleurde" informatie worden gedaan.

Curieus is verder ook de vermelding van First Solar cadmium telluride dunnelaag modules door de Stichting, die Tenten Solar B.V. uit Lichtenvoorde aanbiedt (echter met datasheet van het Duitse Phoenix Solar). Door de strenge cadmium wetgeving in Nederland, mogen die modules helemaal niet in ons land worden geplaatst (maar, zeer hypocriet, wel worden in- en uitgevoerd...). Ik ken geen enkel Nederlands project wat die in Duitsland bovenmatig populaire dunnelaag modules betreft geplaatst heeft gekregen met de zegen van de autoriteiten, en hoor graag van u als u weet heeft van zo'n project. Tenten Solar plaatst wel bij de oosterburen, vandaar dat die First Solar modules in hun aanbod staan.

Meer info

van SMZ gepland

De Stichting is ook bezig om de "grootschalige inkoopacties"

te inventariseren. Met als doel wat er van geleerd kan worden van dit

soort acties, en wat de "best practices" zouden zijn. Waarbij

er verder geen "waardeoordelen" uitgesproken zouden worden.

Ze hebben een mooie uitvalsbasis. Want Polder PV verstrekt al zeer veel

detail informatie sinds het voorjaar van 2012 (hier).

In december 2012 zou hierover een rapport uitgebracht moeten gaan worden

door SMZ.

Verder wel interessant bij Stichting Zonnestroom (voor diegenen die het nog niet wisten) de "terugverdien" tabelletjes van de Stichting, dat de zogenaamde "end-consumer grid-parity" in enkele gevallen (beslist niet voor de grote installaties, bij afnemers die extreem veel minder energiebelasting betalen) al lang is bereikt. Maar de meesten onder de aandachtige lezers wisten dat natuurlijk al lang. De Stichting geeft de getalsmatige onderbouwing daarvan. Voor installaties tot zo'n 5 kWp (grootste deel van de particulieren) is een investering bij voortdurende saldering gewoon rendabel. Met natuurlijk als waarschuwend vingertje: als er structureel ingegrepen gaat worden in de complete wijze van belastingen heffen op energie, kan dat verhaal beslist weer heel anders gaan worden. Zelfs voor particulieren. Aanzetten daartoe ("fors minder energiebelasting op elektriciteit") worden al schaamteloos openbaar gemaakt (deze bijvoorbeeld, van het onder het Ministerie van Economische Zaken vallende Centraal Planbureau...).

Curieus is dat er bij SMZ van 4 instralings-modellen wordt uitgegaan (800, 850, 900, en 950 kWh/kWp.jaar), maar dat het scenario 1.000 kWh/kWp.jaar, bij optimale, moderne installaties in het kustgebied regelmatig haalbaar, niet in de tabellen is terug te vinden.

Tot slot werden er vanuit het publiek nog eens twee kleine inkoopacties gemeld, een "PV-Privé" actie bij de Provincie Fryslân, en eentje bij Primagaz. Polder PV probeert daar nog details van boven tafel te krijgen.

Plaatjes bij de voordracht door de heer de Vries in deze pdf.

Een van de genoemde voorbeelden, de 1.2.3 Zonne-energie actie(s) van Vereniging Eigen Huis, werd door Esther Zumpolle in een aparte sessie uitgebreid belicht. Een vergelijkbaar verhaal heeft ze ook al tijdens The Solar Future in Haarlem gehouden, op 24 mei 2012. Ze begeleidt VEH bij de opzet en kwaliteitscontrole van de veilingen voor de aanbieders waaruit wordt geselecteerd (en heeft zelf ruime ervaring in de PV wereld in ons land, van NUON en Stroomwerk tot Rome Energy Solutions). Het VEH project is een uitgebreid gemonitord en met een omvangrijk informatie offensief gepaard gaand initiatief, wat haar gelijke niet kent in Nederland (zie o.a. vele project details op de aparte pagina op Polder PV, en op de project site zelf). Het betreft een omvangrijke actie van grofweg 5 MWp waar zo'n 15 miljoen Euro in rond gaat, die 10 jaar een volledige ontzorging garandeert, ook als er naderhand problemen worden vastgesteld (contractueel vastgelegd met de in de eerste twee acties geselecteerde gelukkige partij, Oskomera Home Solar). De organisatie heeft talloze detail stappen moeten doorlopen, en informatie "schakels" moeten optuigen om de intekenaars bij de leest te houden in deze omvangrijke en complexe operatie. VEH heeft er haar handen vol aan gehad. Kristalhelder is uit deze actie gebleken dat de "verwachtingen" bij de klanten zwaar gemonitord en gemanaged moeten worden, en dat er continu goed nagedacht moet worden om de betrokkenen voldoende, maar ook niet overmatig te informeren over elke genomen stap. Anders haken velen vroegtijdig af.

Pijnpunten

Een van de "pijnpunten" bleek het terugbetalen te zijn van de

overgemaakte 100 Euro borg aan de klanten die uiteindelijk niet zijn ingestapt,

of waar het dak technisch bezien onrendabel of "niet passend"

werd bevonden. Dit moet een volgende keer veel beter worden geregeld.

Daarbij moeten zeer strakke en korte lijnen uitgezet worden in de driehoeksverhouding

organisator (VEH), uitvoerder (OHS), en de klanten. Het aantal uiteindelijk

gecontracteerde intekenaars binnen de eerste actie viel ook tegen (grofweg

30% uitval) door een combinatie van factoren. Er zouden na de oorspronkelijke

deadline van 1 november nog zo'n 150 installaties moeten worden opgeleverd.

Een vervolgactie loopt al, een derde staat in de steigers. VEH is niet van plan om, zoals bij WWZ is verkozen, verschillende installateurs te (laten) verkiezen, omdat daarmee het complete concept (grote aandacht voor uniforme kwaliteit en garanties) op het spel wordt gezet. Bovendien is het dan vrijwel niet mogelijk om op een uniforme wijze te communiceren over de uitvoering van het geheel. En dat blijkt broodnodig te zijn bij zo'n omvangrijke operatie.

Plaatjes bij de voordracht van Zumpolle in deze pdf.

| Intermezzo - verrassing van de dag Ik had zoals gebruikelijk tijdens deze veeleisende bijeenkomsten nauwelijks de tijd om naar de stands van de "hardware leveranciers" te kijken. Toch stuitte ik er op eentje die direct mijn aandacht trok, en waar ik toch even een praatje moest maken. Want de opvolger van Helianthos, die het initiatief zo'n beetje op de valreep van de definitieve veiling van de boedel redde, HyET, stond daar zomaar met een intrigerende stand met al "tastbare producten" (foto). De website is nog niet actief, maar gewerkt wordt er zeker, lees daartoe verder onder de foto.

In de stand waren zowaar enkele gezien de mogelijkheden "gewilde toepassingen" van de veel besproken amorf Si - en in de hopelijk nabije toekomst amorf/mikrokristallijn Si folie - te zien. Waaruit bleek dat HyET niet over een nacht ijs gaat, maar er vol tegenaan is gegaan sinds Vattenfall de boel heeft verpatst. Vooral de toepassing op een golfplaten dak (staand voor de tafel, en ook achteraan op een plank) vond ik boeiend. Er waren ook toepassingen met monsters voor vertikale gevels met glas-glas modules. Bij navraag blijkt de doorslaggevende 10% module rendement qua onderzoek in het vizier te zijn (voor de multi-junction amorf/micromorf Si toepassing), maar moet er nog wel flink worden door gewerkt voordat dat stadium commercieel haalbaar is te realiseren. Vooral in die stap van de opschaling zijn veel initiatieven in de dunnelaag wereld gestuit, dus ik wens HyET veel sterkte toe bij het nemen van die cruciale hindernis. HyET is met een bescheiden ploeg in de orginele "pilot" productie lokatie in de Kleefse Waard van Arnhem full-speed aan de slag. Volgens een van de medewerkers was een groot voordeel dat er zeer korte lijnen zitten tussen het management en de "uitvoerders" en "experimenteerders", wat een groot verschil is t.o.v. de oude situatie. Want met een groot energiebedrijf als opdrachtgever zit er veel "red tape" tussen de werkvloer en de directie, en dat wil nog wel eens sterk vertragend werken bij de progressie in innovatie. Bij HyET hebben de onderzoekers maximale bewegingsvrijheid, zijn experimenten ook veel makkelijker en snel op te zetten en te realiseren. En kunnen makkelijker risico's worden gelopen door de werkvloer.

Ze hadden bij HyET zelfs al twee datasheets liggen. Eentje (zie impressie van voorzijde op afbeelding hierboven) met een "PowerFoil® 103 SA" PV-mat, met een nominaal (gestabiliseerd) vermogen van 103 Wp (plus of min 5% tolerantie), op een oppervlakte van 5,93 x 0,325 = 1,93 m². Wat een "module rendement" geeft van nog maar 5,34% (amorf silicium met 28 in serie geschakelde cellen van elk 10 mm. breed). Maar ook een "preliminary" datasheet voor een krachtiger amorf/microkristallijn zusje met 168 Wp plus of min 5% (gestabiliseerd nominaal vermogen onder STC), wat in het tweede kwartaal van 2013 beschikbaar zou moeten komen. En wat een module rendement van 8,52% zou moeten gaan krijgen. Al een aardig eind in de goede richting. Het zal er om gaan spannen of HyET op tijd een echt competitief product met een voldoende hoog rendement zal kunnen gaan produceren en tegen een scherpe prijs zal kunnen gaan leveren. Competitie

zit echter niet stil

Ook in Duitsland is e.e.a. gaande. In een recent nummer van Sonne Wind & Wärme (nr. 16/2012) werd beschreven dat het in Zwenkau bij Leipzig zetelende Solarion anticyclisch, midden in een enorme crisis in de Duitse fotovoltaïsche industrie, heeft geïnvesteerd in uitbouw van hun productie capaciteit met een gloednieuwe productielijn met een voorlopig jaarlijkse capaciteit van 20 MWp (pdf met bericht van de opening op 27 juli 2012). Het gaat hier om een roll-to-roll proces (!) van CIGS modules op een flexibele polymeerfolie (poly-imide), waarbij een gepatenteerd productie techniek wordt gebruikt voor de afscheiding van de CIGS absorber met hulp van ionenstralen. Dat proces zou minder energie nodig hebben dan concurrerende technieken. Er zou bij deze opschaling overgeschakeld worden van een te verwerken substraat breedte van 20 cm. (pilot plant) naar 80 cm. brede rollen. Ook de lengte van de te produceren PV-matten zou groter worden. Een enorme verbetering en kostenreductie potentieel, nog zond er cel efficiëntie verbetering als dat zou lukken. Er is 60 miljoen Euro in die fabriek gestoken, waarvan een derde innovatie subsidie betreft van de lokale ontwikkelingsbank van Dresden. En de rest afkomstig is van Ally Energy, een dochter van de uit Taiwan afkomstige Walsin Lihwa Corporation die in 2010 partner is geworden van Solarion. Er wordt gestart met een (flexibele) cel efficiëntie rond de 10%, maar in het lab. is al een rendement van 14% behaald. Zowel op de foto in het artikel, als op de website zelf wordt al een groot flexibel module getoond. Er zouden 100 arbeidsplaatsen zijn gemoeid met deze verrassende nieuwe productie faciliteit in een markt waar het ene na het andere PV-bedrijf vet moet afslanken, aan een investeerder uit Azië wordt verkocht, of zelfs geheel failliet gaat. Uit alleen al deze twee voorbeelden wordt duidelijk dat bij HyET alle zeilen moeten worden bijgezet om geen achterstand te krijgen, en er zelfs stevig zal moeten worden door gebuffeld om een voorsprong op te bouwen. Nogmaals: heel veel succes met de commercialisatie fase! Geldschieter Rombout Swanborn heeft zichzelf drie jaar gegeven om van het vroegere Helianthos een succes te maken. Lukt dat niet, dan is het over and out. |

Workshops Regelgeving & Stimulering D - Zonne energie in de sociale huursector; kansen en drivers

Belangrijkste contribuanten: Zelfstandig research bureau Baan-Breker en Atrivé.

Tijdens deze opvallend druk bezochte namiddag sessie over zonne-energie projecten bij de huurcoöperaties bleken heel wat (mateloos geïnteresseerde) leveranciers van PV-hardware te zitten na een uitgelokt vragenrondje. Al snel werd de - meestal - willige heren door de heer Björn van Batenburg van BBB (in samenhang met project "Collectief op Zon", zie Linkedin pagina) duidelijk gemaakt dat de enorm grote volumes die zij klaarblijkelijk op de vele duizenden flats in NL voor ogen zagen (met Eurotekens op het netvlies) moesten worden gerelativeerd. En dat er minstens zo grote, of wellicht zelfs wel grotere kansen lagen in het eensgezinswoningen bezit bij de coöperaties. Waar immers zonder problemen een op een "gesaldeerd" mag worden op de relatief makkelijk te bereiken elektrische aansluiting, en de installaties overzichtelijk blijven zonder al te gekke toeters en bellen die vanwege "knellende regelgeving" zouden moeten worden uitgehaald.

Dat laatste is bij flats nog steeds een enorm hard pijnpunt, want het is eigenlijk te debiel voor woorden (terminologie Polder PV) dat, om van de "salderingsregeling" gebruik te maken in zo'n situatie, er van PV-installaties op de daken van die flats individuele DC kabels naar de afzonderlijke (aansluitingen van de) wooneenheden aangelegd zouden moeten worden. Dat is in het verleden trouwens wel geschied, o.a. bij de door SDE subsidies mogelijk gemaakte 128 deelsystemen in een project op woonblokken in Almere voor corporatie Ymere. Maar een enorme kapitaal- en grondstoffen verspilling is het natuurlijk wel. En dat is geen wenkend duurzaam perspectief.

Ook kwam bij deze sessie langs dat er problemen rijzen als er over de kadastrale grenzen van percelen heen collectieve zonnestroom installaties worden gebouwd. Want bij salderen mogen productie en afname niet fysiek, over de "perceelgrens" heen, worden gescheiden. De Belastingdienst komt hier al snel in negatieve zin om de hoek kijken. Al dat soort overwegingen zijn volstrekt irrelevant bij de oosterburen: daar gaat gewoon de productie van een willekeurige installatie op het dichtst bij zijnde netinvoedingspunt het net op, en moet de regionale netbeheerder gewoon de vaste kWh vergoedingen uitbetalen (zonder "toestemming" of "subsidie loterij").

Dan maar stroom

voor de gemeenschappelijke voorziening

Dat is dan ook de reden dat bij collectieve woonblokken als flats vooralsnog

vooral door de plannenmakers rond zonnestroom bij coöperaties wordt

ingezet om de centrale voorzieningen - die een aparte aansluiting hebben

- te gaan "vergroenen" met PV-projecten. Er schijnt volgens

de rekenaars bij Baan-Breker met het huidige energiebelasting stelsel

een vrij scherpe grens te zitten bij een collectief verbruik van zo'n

20.000 kWh per jaar, wat niet zo heel erg hoog ligt. Tot die grens is

het zonder meer lucratief om een PV-project te implementeren, maar dan

ben je bij een zonder meer haalbare specifieke opbrengst van 900 kWh/kWp.jaar

bij zuid-oriëntatie wel "klaar" met een installatie van

slechts 22 kWp (slechts 88 panelen van elk 250 Wp). En dan is er vaak

nog veel dakruimte op een flat over. Het zou toch erg jammer zijn als

het daarbij zou blijven...

Bij te hoge verbruiken in de gemeenschappelijke voorzieningen voor de flats is het uitgangspunt niet lonend meer: er wordt gewoon te weinig voor elektra betaald om daarmee uit de voeten te kunnen. Ook moet natuurlijk een installatie "passen", maar dat is zeker bij flats met niet al te gekke dakopbouwen vaak het geval. Berekend is, dat van alle collectieve stroomverbruik (buiten verbruik bewoners zelf om) er in Nederland een potentieel zou liggen van 20% wat door zonnestroom gedekt zou kunnen worden. Wat 14.000 aansluitingen zou betreffen, goed voor 111 miljoen kWh/jaar, en een nieuwe capaciteit van 111 MWp (444.000 modules met een vermogen van 250 Wp). Let op dat hier gerekend wordt met een haalbare specifieke opbrengst van ... 1.000 kWh/kWp.jaar (veel hoger dan de vaak onterecht gehanteerde 850...). Overigens wordt hierbij meteen het voorbehoud gemaakt dat dit het haalbare maximum is aan nieuwe capaciteit. De invulling ervan zal vooral tijdens renovaties van de bestaande bouw moeten worden geschieden. Dat is HET moment om ook energetisch flink te vernieuwen en te upgraden.

Van Batenburg toonde erg interessante plaatjes met plattegronden met potentieel interessante doel lokaties in Nederland, waarbij meteen helder wordt dat bij grote clusters met "geschikt" als label er in korte tijd forse progressie gemaakt kan worden door bijvoorbeeld met een "blok aanpak" (zoals elders ook door Waifer wordt gepropageerd) extra schaalvoordelen zijn te behalen. Zie zijn presentatie (pdf) voor enkele plaatjes.

Zeer interessant is dat "mijn verhuurder", Portaal, ook in zijn lijstje staat van participanten in het onderzoek van zijn bureau. Niet vreemd, want recent kregen we een infoblad in huis waar dit al min of meer stond aangekondigd:

^^^

Ook "mijn" corporatie, Portaal (een hele grote) gaat werk maken

van energiebesparing in hun woning bezit. Dit plaatje toont de uitkomst

van een enquête onder het PortaalPanel waarbij "Energielasten

verlagen" als top prioriteit werd gekozen voor de komende vier jaar

planperiode (zie mijn groene pijl). Portaal noemt in de begeleidende tekst

bij het artikel expliciet "Een voorbeeld is de toepassing van

zonnepanelen op grote schaal. Hiermee gaan wij nog dit jaar van start".

Een uitstekende zaak!

Screendump

uit infoblad "Post van Portaal Nr. 3 2012 Leiden"

© Portaal

De conclusie van van Batenburg luidt in ieder geval: het voorwerk is nu wel zo'n beetje gedaan. "De uitrol kan vandaag nog starten". Waarvan akte.

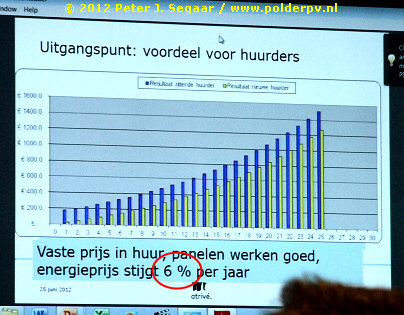

Maarten Corpeleijn van Atrivé, bekend van het eerdere grootschalige onderzoek, stelt voor om in nog relatief hanteerbare, maar qua volume redelijk grote "tenders" van 1-2 MWp per deelproject te gaan werken (niet veel groter, anders wordt de belasting voor de partijen veel te groot). Zo kan een zogenaamde internal rate of return (IRR) tussen de 6 en 18% worden bereikt volgens de berekeningen van Atrivé. De interesse in hun concepten is zeer groot, het aantal coöperaties wat er wel wat in ziet groeide van 14 in januari naar 35 in maart dit jaar. In juni werd er zelfs voor 130 coöperaties in 7 sessies (!) tekst en uitleg over het potentieel gegeven door zijn organisatie. Het uitgangspunt is dat er voordeel voor de huurders moet zijn. Daarbij worden rekenmodellen gehanteerd waarvan de optimistische exemplaren wel met wat vraagtekens zijn omgeven. Zoals dit exemplaar (door mij rode cirkel toegevoegd, foto van presentatie, dia is ook te vinden in de downloadbare presentatie):

In bovenstaand model wordt namelijk gerekend met een "energieprijs stijging van 6% per jaar". Ik help het de heer Corpeleijn natuurlijk hopen, maar het kan ook wishful thinking zijn, gezien de 3% die de stroomprijs (variabele / beïnvloedbare componenten) de laatste jaren per jaar is gestegen. Ik zou er zeker niet mee gaan of op rekenen. Opvallend is dat nieuwe huurders in een appartement in een betreffend woonblok "getroffen" zullen worden met een lager profijt dan wat de vertrekkende huurder nog had (in bovenstaande grafiek: vertrekkende huurder blauw, nieuwe huurder geel, Y-as is het cumulatieve resultaat over een exploitatie periode van 25 jaar in Euro). Zo wordt gepoogd om het verdienmodel voor de coöperatie zo gunstig mogelijk te maken. Dat kan natuurlijk bij de uitermate lastige huizen- en huurdersmarkt die we vandaag de dag kennen, in een segment waar vooral de mensen met lage inkomens mogelijk "gedwongen moeten verhuizen naar een flat omdat ze een eigen woning niet meer kunnen betalen" minstens tot onrust gaan leiden: waarom zij minder profijt dan de vertrekkende huurder?

Eerlijk

is eerlijk

Voor de goede orde: Corpeleijn toonde ook een model met "maar"

3% stijging van de "energieprijs" (nauwkeurig moet dat zijn:

de variabele kosten van elektriciteit), in combinatie met een "panelen

werken slecht" scenario. Ik ga er echter van uit dat een zichzelf

enigszins respecterende coöperatie dat laatste absoluut niet over

zich zal willen afroepen door gewoon goeie spullen te (laten) kopen, een

uitmuntende, service-georiënteerde installateur te kiezen, en keiharde

systeemgaranties af te dwingen. Indien dat allemaal OK is, is het waarschijnlijk

"kat in het bakkie", met prima langjarige opbrengsten.

Corpeleijn waarschuwt verder dat van beoogde flats de geschiktheid voor toepassing van zonnestroom bepaald niet altijd goed is, en dat er nogal wat van de verwachte potentie kan afvallen. Hij bepleit bij inpassing in de huursector een "pull" i.p.v. een "push" strategie: huurders verleiden daar waar er al latent een wil tot verandering is (zie o.a Grunneger Power), is veel effectiever dan zomaar projecten door de strot te duwen. Dat laatste geeft weerstand en negatieve energie. Nog lang niet iedereen wil het, of is nog te slecht geïnformeerd over de mogelijkheden om zich een positieve grondhouding aangemeten te hebben. De "pull" strategie levert vaak veel positieve energie, medewerking, enthousiasme (en spetterende krantenartikelen) op... Uiteindelijk, zo gelooft de zeer ambitieuze, en de volgens eigen zeggen frequent met telefoontjes en e-mails overstelpte heer Corpeleijn (opdracht aan het publiek in een sheet: "Bel me niet"...), dat iedereen wel aan zijn trekken zal kunnen komen. Maar dat voor elke specifieke situatie zeer solide "verdienmodel" berekeningen gemaakt dienen te worden, waarbij letterlijk alle efforts en benefits meegerekend dienen te worden. En daar heeft het lange tijd aan ontbroken (door amateurisme en/of een slechte kennis van zaken). Goede aanbestedingsdocumenten zijn essentieel in de hele operatie. Hij toonde een voorbeeld tabel met op te voeren reken eenheden, waarbij als tale-telling kop stond: "Reken u rijk (of arm...)".

Essentieel zal zijn dat er transparant gecommuniceerd dient te worden met zowel de marktpartijen als met de direct betrokkenen, de huurders. Begin klein, en bouw uit met het vertrouwen wat je in de eerdere fase hebt gewekt. Zorg dat je die klantrelatie in stand houdt.

Ook breekt Corpeleijn een lans voor de specifieke voordelen van toepassing van PV. Vaak wordt in techneuten kringen gedacht dat isolatie van woonblokken superieur zou zijn aan dat soort "veredelde" duurzame energie toepassingen, ook op het gebied van de behaalde financiële voordelen. Corpeleijn claimt dat dit in veel situaties toch tegenvalt, omdat al veel woningen "redelijk" zijn geïsoleerd, en de verbeteringen gewoon te weinig energieverbruik voordeel opleveren voor de betrokken huurders in verhouding tot de geleverde inspanningen (en, niet te vergeten, geplande en uitgevoerde investeringen door de coöperatie). In hun samenvatting stelde Atrivé, met als eerste doel voor 2013 ("plukken van het laaghangende fruit") 10.000 huurwoningen en 200 flats van zonnepanelen te voorzien, zelfs voor de milieu impact van het hele "aanvalsplan" in de sector: "Door 600.000 coöperatiewoningen te voorzien van zonne-energie, wordt voor het milieu evenveel gewonnen als met de bestaande isolatieambitie in de coöperatiesector (20% in 10 jaar)."

Markt aan

zet

Na de uitgebreide en gedetailleerde rapportages van Atrivé

is nu de zet aan de markpartijen. Elke coöperatie kan en zal op haar

eigen merites ingaan op gedane voorstellen. Er zullen zogenaamde "ontzorgende"

partijen gevonden moeten worden die het hele proces gaan versnellen, ook

omdat er nogal wat expertise moet zijn om zulke grote projecten te kunnen

trekken (gedenk de vele problemen die zelfs strak georganiseerde acties

als VEH / 1.2.3 zonne-energie - met een zeer ervaren en professionele

uitvoerings-partner - zijn tegengekomen). Een zeer groot voordeel van

grootschalige toepassing van zonnestroom in de coöperatie sector

is dat zij over gunstige leningen kunnen beschikken voor lagere marktrentes.

Dat is belangrijk, omdat feitelijk de enige echte investeringshobbel in

zonnestroom de aanschafprijs van de systemen is (geworden). Als die met

verlaagde risico's genomen kan worden, ligt een fenomenale potentie braak.

Mits, zo zegt Polder PV daarbij: er geen stokken in de spaken worden gestoken,

bijvoorbeeld "van Staatswege" (denk aan maatregelen op het vlak

van de energiebelasting). Reken nooit op langdurige "vaste"

waarden. Die zijn voorgoed verleden tijd.

Corpeleijn is wat de "ontzorgende partijen" betreft ook geen voorstander van investeringssubsidies, want dat maakt de coöperaties lui volgens hem. Die moet je juist bij de leest houden door zelf scherp in te kopen en van daaruit als aanbiedende partij te bouwen. De laagrentende lening mogelijkheid van de coöperaties zouden een van de triggers kunnen zijn om een business-case rond te rekenen en iedereen een actieve rol te laten spelen.

Corpeleijn signaleert in ieder geval dat de vastgoed sector op dit vlak in beweging begint te komen. Grote partijen "nemen posities in", dus we kunnen wat gaan verwachten de komende jaren.

Uitsmijter van deze zeer grondig geïnformeerde spreker: "We are as strong as we are united, as weak as we are divided", van de bekende schrijfster van de boeken van Harry Potter, J.K. Rowling. Polder PV is - ook als huurder - zeer benieuwd hoe de huurcoöperatie markt deze vliegende start gaat oppikken...

Vragen?

Veel vragen

Tijdens het deels al tijdens de presentaties gestarte vragenrondje rond

deze zeer interessante sessie kwam uiteraard de noviteit "buiten

de aansluiting" om salderen (kropje sla, voor de meter, zelflevering,

etc.) ter sprake. Een medewerker van Ecofys meende dat met een aansluiting

per woonlaag (binnen 3x 80 Ampère blijvend) daar economisch rendabel

omheen gerekend zou kunnen worden, en er dus niet via een gekunstelde

"zelflevering constructie" een concept opgezet hoefde te worden

bij appartementen blokken. Echter, zoals al geschetst, er gaat dan bijvoorbeeld

in een appartementsgebouw een fysieke ontkoppeling plaatsvinden tussen

de afzet van de zonnestroom (bijv. richting de huurders op de eerste verdieping

van een apparementenblok met vier woonlagen), terwijl de voedende zonnepanelen

op het dak van het blok zouden staan. Volgens sommigen zou juist in zo'n

situatie een probleem met de belastingdienst kunnen ontstaan, omdat de

beruchte "perceelgrens" (waaraan bijvoorbeeld ook WOZ waardes

opgehangen worden) doorbroken zou worden. Ik zal maar niet zeggen hoe

e.e.a. in onze situatie is "geregeld"...

Veel van de "zelflevering" zaken zullen via de reeds ingeschakelde lobby machine van e-Decentraal moeten worden geregeld (of niet), en daar is bijvoorbeeld Aedes (koepel organisatie van de huur coöperaties) al lang mee bezig. e-Decentraal is al de nodige tijd in de weer om het meest besproken "nieuwe salderingsmodel" door de politieke halzen te masseren in de Residentie, in verschillende vormen. Resultaten zijn er vooralsnog niet echt. Ook de door de Belastingdienst beloofde "rechtszaak tegen Windvogel / Anode" m.b.t. de rechtmatigheid van het continueren van hun "zelfleveringsmodel met ingebouwde verzekering van weg gezette, niet gesaldeerde energiebelasting" is er nog steeds niet. Zo lang er geen knallharte uitspraken van rechters in deze bloedhete materie liggen, blijft het allemaal grijze mist wat er "toelaatbaar" is en beweegt iedereen zich op de wollige randen van de wet. Een investeerder gaat daar neem ik aan (ik kan me uiteraard vergissen) geen miljoenen in steken, met een forse kans op afbreuk risico voor het project, als zijn variant later niet "wettelijk oirbaar wordt geacht". Er is een zelflevering "pilot" belofte van Rutte II, waarvan de condities trouwens nog steeds de kwaliteit van dikke zeemist hebben. Maar wat zijn politieke beloftes tegenwoordig nog waard? First see, than believe!

Gerelateerd aan bovenstaande is de suggestie om "lokaal in te voeden op een eigen distributienet". Daar schijnt e.e.a. mogelijk te zijn, maar ook dat is nog lang niet allemaal helder uitgewerkt. Het "in bezit hebben van een lokaal distributienet" vergt natuurlijk ook de nodige verplichtingen en financiële zekerheden/garanties. De vraag is of coöperaties of "organisaties namens hen optredend" wel stevig genoeg zijn om zo'n omvangrijk, en van vele juridische gifangels voorzien takenpakket over zichzelf te gaan afroepen...

Ook leuk was een van de suggesties rond het onderwerp zonnepanelen bij huurcoöperaties: "Huurders moet je knuffelen en zoenen, de huurders die vooruit lopen met duurzame ideeën moet je warm houden". Ik, als huurder, wordt daar helemaal warm van en krijg er roze vlinders van in mijn buik. Want ik heb natuurlijk zelf ruim twaalf jaar geleden al het initiatief genomen, lang voordat er over "grootschalige" intitiatieven als onderhavige werd gebrainstormd (ik liet dat ook weten tijdens het "vragenkwartiertje").

Must read bij deze sessie de detail- en cijfer rijke pdf's van van Batenburg (hier), en die van Corpeleijn (hier). Rapportages (met omvangrijke spreadsheet berekeningen) zijn ook te vinden op de Zonnig Huren website van Atrivé.

Tijdens de afsluitende sessie van de omvangrijke conferentie nog enkele kleine en grotere hoogtepunten.

(1) Gespreksleider Eric Lysen rondde de conferentie in eerste instantie weer af met een samenvatting van alle workshops in enkele zinnen. Beslist geen gemakkelijke opgave voor de workshop begeleiders, en soms kwam het niet helemaal goed uit de verf. Maar een dag vol information overload eenvoudig samenvatten in enkele regeltjes is natuurlijk in de meeste gevallen onbegonnen werk. Dus u moet zich dan ook niet verbazen dat er dit soort mooie - doch klaarblijkelijk zelfs voor de gepokt en gemazelde heer Lysen enigszins kromme - constructen uit kwam: "Locale overheden weten uitstekende impulsen namens de wens van de bevolking en het bedrijfsleven te realiseren in de rol als mediair".

Maar ook deze hele heldere en directe one-liner mag niet ontbreken voor het tegenwicht: "Saldering is een oplossing voor korte termijn. Richt je blik op de lange termijn". Wilt u die s.v.p. nogmaals heel erg goed in uw oren knopen? Ik heb vaak genoeg gewaarschuwd m.b.t. de "risico's" van oneindig salderen bij grootschalige uitbouw van PV (en zal dat blijven doen). Dank u!

U kunt de "samenvattingen" zelf raadplegen onder deze link (pdf).

(2) Een alleraardigste "noviteit" - die voor mij al geen nieuwtje meer was, maar nu is het "officieel": de heer Pieter Swart van installatiebedrijf Mensonides uit het Friese Harlingen kreeg uit de handen van Rob van Bergen, directeur van stichting ISSO ("kennisinstituut voor de installatiesector") het eerste diploma uitgereikt voor het slagen van het Cito-examen Deskundige Zonne-Energie. Swart was de enige te examineren installateur op dierendag, 4 oktober 2012. Aangezien we nog een verbijsterende hoeveelheid installateurs zonder zo'n diploma hebben (maar die al lang zonnestroom installaties aanleggen), moet daar echt zeer snel actie op volgen, en verwacht ik dan ook vele tientallen installateurs die door de Cito molen zullen moeten.

Aan de basis van de professionalisering van de sector ligt verder ook het eerder dit jaar (januari 2012) verschenen "Handboek HBze. Zonne-energie. Bouwkundige- en installatietechnische richtlijnen voor zonne-energiesystemen" van ISSO. Deze dikke, uit 472 pagina's bestaande pil, veel omvangrijker dan de 72 pagina's dunne voorganger "Handleiding Zonnestroom voor ontwerper en installateur", door mij al in 2006 uitgebreid besproken, heb ik, met zeer grote dank aan Guus Lambalk van Zonnestroom.eu, inmiddels in mijn bezit. Ik ben bezig om te proberen daar een inhoudelijke bespreking van te maken, maar dat gaat nog wel de nodige tijd kosten, ook gezien het nogal technische niveau van dit handboek. Heeft u nog van me tegoed.

Agentschap

NL over de uitreiking van het eerste diploma

(8/20 november 2012)

Mensonides

zelf in een bescheiden stukje op de eigen site (met enkele foto's,

22 oktober 2012)

Info

Cito examen Zonne-energiesystemen

ISSO handboek HBze Zonne-energie ISBN 978-90-5044-229-9

(3) Wellicht de meest verrassende lezing was de zeer leerzame afsluiter van deze dag. Professor Frans Stokman, hoogleraar in de sociologie en mede oprichter van de Groningse energie coöperatie Grunneger Power, gaf een zeer interessante - Engelstalige - analyse van de essentiële maatschappelijke veranderingen die nodig zijn voor een meer leefbare wereld. Waar onherroepelijk de decentralisering van de tot monopoloïde machtsblokken leidende "oude orde" binnen de energievoorziening een zeer belangrijke drijvende kracht zal zijn - en zal moeten worden. Stokman zelf mag er dan wel fragiel uitzien, de inhoudelijke analyse tijdens zijn voordracht stond als een huis, en mag gerust op een vergelijkbaar niveau worden gezien als het visionaire ideeëngoed van de Godfather van de Duitse stroomrevolutie, Hermann Scheer (overleden in oktober 2010).

Stokman ziet die decentrale revolutie niet zozeer als een "technologische", maar vooral als een "sociale" revolutie van onderop. Waar de lokale krachten de boventoon voeren, en de globale ingetoomd worden of, wellicht beter gezegd, "stapsgewijs uit het lokale systeem worden verdreven". Een van de consequenties zal zijn dat zogenaamde "unilaterale globale afhankelijkheden" vervangen zullen (moeten) gaan worden door "multilaterale lokale afhankelijkheden". Waarbij gemeenschappen individueel en bedrijfsmatig van elkaars activiteiten afhankelijk zullen zijn, en er dus door alle betrokkenen wel voor gezorgd zal (moeten) worden dat die activiteiten niet de (lokale, regionale) economie bedreigen. De angstaanjagende afhankelijkheid van de monopoloïde fossiele orde zorgt er bijvoorbeeld voor dat er monumentale sommen geld uit de gemeenschap verdwijnen, aan kosten voor de inkoop van fossiele brandstoffen en energie. Dat geld blijft grotendeels binnen de gemeenschap als er massaal decentraal kan worden opgewekt, en deze energie uit - grotendeels - hernieuwbare bronnen via zo kort mogelijke lijnen kan worden gedeeld.

Een ander intrigerend, en ook nauwelijks bekend voorbeeld is dat er in de als extreem fossiel bekend staande Verenigde Staten van Amerika er maar liefst 2.000 energie coöperaties blijken te zijn die 11% van de hernieuwbare energie productie voor hun rekening nemen. U leest het goed: 11%. Lokaal georganiseerd. Deze "coöperatieve beweging" blijkt de financiële crisis veel beter te hebben overleefd dan de op externe financiering berustende grote energie holdings.

Bij Grunneger Power worden alle inkomsten direct weer lokaal ingezet om de circulaire (regionaal gebaseerde) economie te voeden en deze stap voor stap uit te breiden (je kunt dat ook een beetje zien als het terugwinnen van "the commons"). Ondanks kritische vragen over het "business-model" van een beginnende coöperatie die slechts 10 Euro introductie vroeg aan nieuwe leden, is het initiatief in 19 maanden gegroeid naar zo'n 750 huishoudens. Inmiddels (26 nov. 2012) zouden er al 3.125 leden zijn aangesloten bij de coöperatie. Een van de eerste projecten was het voor iedereen "zichtbaar" maken van de benodigde decentrale revolutie, en inmiddels zijn er dan ook al 200 kleine PV-projecten gerealiseerd, waarbij een tempo wordt gerealiseerd van eens in de 2 dagen een installatie. Dat is ronduit respectabel voor een niet gesubsidieerde instelling...

In april zou er al energie worden geleverd via de coöperatie, die trouwens zoals wel meerdere lokale initiatieven dat doen, feitelijk door Trianel Energie B.V. wordt "voorzien" (is een Duits verband van Stadwerke, waar als enige formele Nederlandse partij HVC ook lid van is). Trianel heeft een formele leveringsvergunning bij de NMa (lijst). Grunneger Power (nog) niet. Opvallend is dat gekozen is voor een stroom mix waar geen biomassa in is opgenomen (dat kon blijkbaar) - want biomassa wordt kennelijk door G.P. niet als een echt duurzame oplossing gezien (daar konden ze wel eens gelijk in krijgen).

Via G.P. zouden al 264 huishoudens daadwerkelijk al worden "beleverd", evenals 3 kleine bedrijven en 4 grotere energie gebruikers (niet genoemd welke). Alleen al door de grote publieke belangstelling "kwam het geld vanzelf naar Grunneger Power toe", kregen ze gunstige leningen van de gemeente Groningen (2 ton), evenals van de als duurzaam(ste) bekende staande Triodos Bank (idem), en kon er worden geprofessionaliseerd. 20% van het stroomverbruik van de aangesloten huishoudens kan al worden geleverd uit lokale bronnen. Energie opslag ziet G.P. als een van hun kerntaken voor de langere termijn, waarbij ik voorspel dat dit een zware dobber zal gaan worden die veel financiële creativiteit zal vergen om rendabele cases te bouwen.

Ook smart-metering (binnen duurzame kringen een bepaald niet onbesproken en onberispelijk onderwerp) is een belangrijk punt bij G.P. Waarbij de lokaal opgewekte energie zo efficiënt mogelijk ingezet kan worden. Saldering wordt sowieso door steeds meer partijen als een korte-termijn oplossing gezien (omdat het op termijn fout gaat lopen bij de te verwachten sterke uitbouw van nieuwe capaciteit). Bij het verkennen van deze nieuwe mogelijkheden worden risico's niet uit de weg gegaan.

Succes factoren voor dit soort in het oog springende collectieven, volgens Stokman:

Voorwaar een inspirerende afsluiting van deze interessante dag. Ik denk dat Grunneger Power een spannende toekomst tegemoet gaat, en dat het verzetten van de piketpalen door hun trekkers grote invloed zal kunnen gaan hebben op andere collectieven - die bij hun eigen regio blijven. Succes ermee!

Voor illustraties bij de keynote voordracht van Stokman, zie deze pdf.

Interview met Stokman (Noorderkrant, 21 november 2012)

Mijn grote dank gaat uit naar Dennis Tol van Zonnepanelen Volendam die het voor de webmaster van Polder PV mogelijk maakte om deze conferentie te bezoeken.

Meeste presentaties beschikbaar, ook vele anderen die hier niet besproken konden worden...

Webpagina

in delen geschreven november 2012, gepubliceerd 27/28 november 2012.

© Peter J. Segaar/Polder PV.

|